Cập nhật Kinh tế vĩ mô: Tăng trưởng thương mại đối diện nhiều thách thức trong 2025-2026

Nguồn: HSC

Tăng trưởng thương mại đối diện nhiều thách thức trong 2025-2026

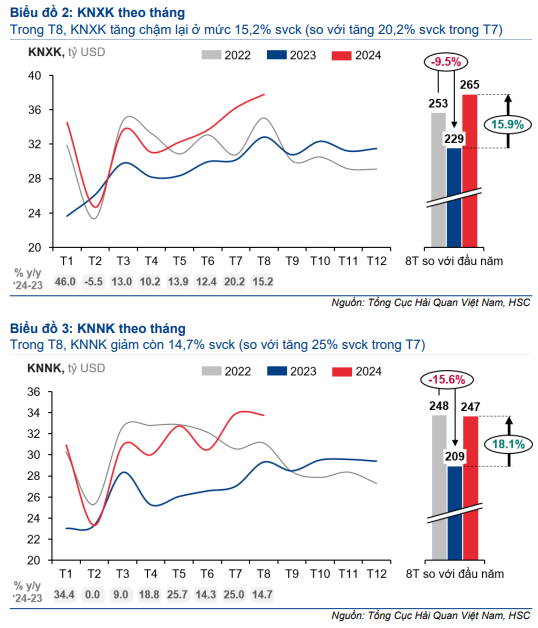

- Trong tháng 8, KNXK và KNNK tăng chậm lại lần lượt ở mức 15,2% và 14,7% (so với tăng lần lượt 20,2% và 25% trong tháng 7), chủ yếu do mức nền cao hơn. Tính chung 8 tháng đầu năm 2024, KNXK và KNNK tăng lần lượt 15,9% và 18,1%.

- HSC dự báo KNXK và KNNK tăng chậm lại lần lượt ở mức 7,5% và 9,7% trong tháng 9/2024 sau đó hồi phục mạnh từ tháng 10 do các nhà máy sản xuất trở lại hoạt động tối đa công suất và hoàn thành những đơn hàng đang tồn đọng trong giai đoạn chịu ảnh hưởng của bão Yagi.

- Chúng tôi giữ nguyên dự báo KNXK và KNNK tăng trưởng lần lượt 15% và 17,5% trong năm 2024. Tuy nhiên, hoạt động kinh tế dự kiến giảm tốc ở Mỹ và Trung Quốc có thể sẽ làm thương mại tăng trưởng chậm lại lần lượt ở mức 12% và 11% trong năm 2025-2026.

Thương mại tiếp tục tăng trưởng tích cực trong tháng 8/2024, sát với dự báo của chúng tôi

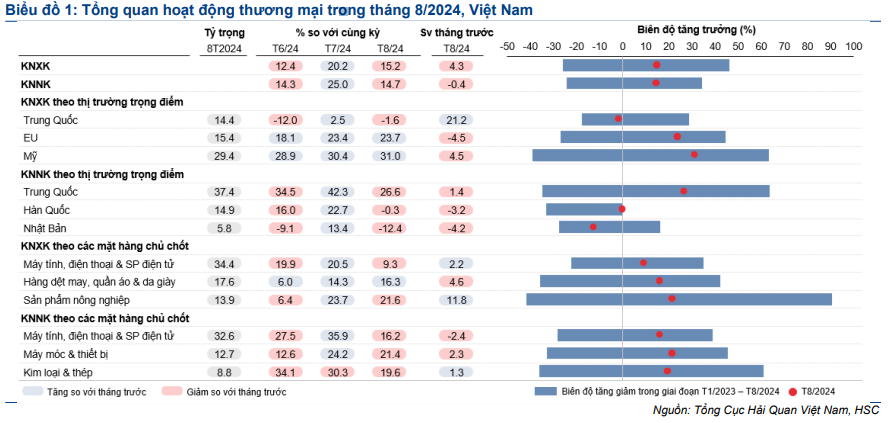

Trong tháng 8/2024, KNXK và KNNK tăng chậm lại lần lượt ở mức 15,2% và 14,7% so với cùng kỳ (so với tăng lần lượt 20,2% và 25% so với cùng kỳ trong tháng 7) do mức nền cao hơn, nhìn chung sát với dự báo của chúng tôi (tăng lần lượt 15,4% và 16,2% so với cùng kỳ).

Tính chung 8 tháng đầu năm 2024, KNXK và KNNK tăng lần lượt 15,9% và 18,1% so với cùng kỳ, so với giảm lần lượt 9,5% và 15,6% so với cùng kỳ trong 8 tháng đầu năm 2023. Theo đó, cán cân thương mại thặng dư 18,6 tỷ USD kể từ đầu năm (so với thặng dư 19,9 tỷ USD trong 8 tháng đầu năm 2023).

Tăng trưởng thương mại kể từ đầu năm của Việt Nam tiếp tục vượt trội so với các quốc gia trong khu vực

Tăng trưởng thương mại kể từ đầu năm của Việt Nam tiếp tục vượt trội so với các quốc gia trong khu vực, đặc biệt là đối với KNNK (Biểu đồ 5 & 6). Xu hướng này phù hợp với chỉ số PMI gần đây, trong đó cho thấy số lượng đơn đặt hàng xuất khẩu mới và sức mua ở Việt Nam phục hồi mạnh mẽ hơn so với các quốc gia trong khu vực (Mời xem Biểu đồ 16 & 17 trong phần Phụ lục). Tuy nhiên, lưu ý rằng Việt Nam có mức nền so sánh thấp do thương mại 8 tháng đầu năm 2023 sụt giảm mạnh hơn.

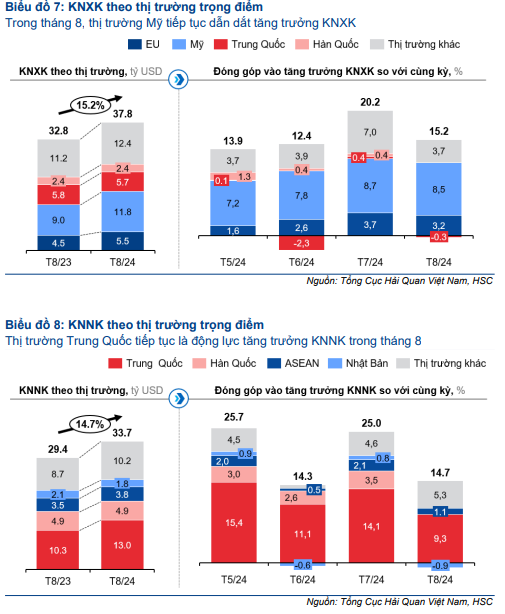

Mỹ tiếp tục giúp đẩy mạnh tăng trưởng KNXK trong khi Trung Quốc vẫn đóng góp lớn nhất vào tăng trưởng KNNK

Trong tháng 8/2024, KNXK sang Mỹ tăng tốc trong tháng thứ 4 liên tiếp, tăng 31% so với cùng kỳ (so với tăng 30,4% so với cùng kỳ trong tháng 7/2024) (Biểu đồ 7), nhờ sản phẩm CNTT (tăng 37,7% so với cùng kỳ) và máy móc (tăng 43,4% so với cùng kỳ) (Mời xem Biểu đồ 21 trong phần Phụ lục). Kể từ tháng 11/2023, Mỹ liên tục là thị trường đóng góp lớn nhất vào tăng trưởng KNXK. KNXK sang châu Âu tiếp tục tăng trưởng tốt ở mức 23,7% so với cùng kỳ trong tháng 8/2024 (so với tăng 23,4% so với cùng kỳ trong tháng 7/2024) nhờ sản phẩm máy móc (tăng 43,4% so với cùng kỳ) và dệt may (tăng 33,5% so với cùng kỳ).

Tuy nhiên, KNXK sang Trung Quốc vẫn ảm đạm, giảm 1,6% so với cùng kỳ trong tháng 8/2024 (so với tăng 3% so với cùng kỳ trong tháng 7/2024) nhờ (1) KNXK sản phẩm CNTT sụt giảm (giảm 8,9% so với cùng kỳ) và (2) mức nền cao hơn (Mời xem Biểu đồ 23 trong phần Phụ lục). Tuy nhiên, Trung Quốc vẫn là quốc gia đóng góp chính và hoạt động nhập khẩu với KNNK từ quốc gia này tăng 26,6% so với cùng kỳ trong tháng 8/2024 (so với tăng 43,3% so với cùng kỳ trong tháng 7/2024) (Biểu đồ 8).

KNTM sản phẩm CNTT giảm tốc đáng kể trong T8/2024

Kim ngạch thương mại sản phẩm đã giảm tốc đáng kể trong tháng 8/2024 và không còn đóng góp phần lớn vào tăng trưởng thương mại. Cụ thể, KNXK và KNNK mặt hàng này tăng lần lượt 9,3% và 16,2% so với cùng kỳ trong tháng 8/2024 (so với tăng lần lượt 20,5% và 35,9% so với cùng kỳ trong tháng 7/2024)

Thương mại mặt hàng máy móc vẫn mạnh mẽ trong tháng 8/2024, với KNXK và KNNK tăng lần lượt 31,3% và 21,4% so với cùng kỳ (so với tăng 37% và 24,2% so với cùng kỳ trong tháng 7/2024). Kim ngạch thương mại các mặt hàng liên quan đến dệt may trong tháng 8/2024 tiếp tục tăng trưởng vững chắc trong tháng thứ 2 liên tiếp, trong đó KNXK và KNNK tăng lần lượt 16,3% và 15,4% so với cùng kỳ (so với tăng lần lượt 14,3% và 16,6% so với cùng kỳ trong tháng 7/2024).

Thương mại có thể giảm tốc đáng kể trong tháng 9/2024 do bão Yagi

Trong nửa đầu tháng 9/2024, KNXK giảm 3% so với cùng kỳ trong khi KNNK tăng chậm lại ở mức 4% so với cùng kỳ, chủ yếu do ảnh hưởng của bão Yagi. Tính chung cả tháng 9/2024, HSC dự báo tăng trưởng KNXK và KNNK giảm xuống mức 7,5% và 9,7% so với cùng kỳ, tương đương thặng dư 1,7 tỷ USD.

Tăng trưởng thương mại được kỳ vọng sẽ hồi phục mạnh từ tháng 10 trong bối cảnh hoạt động sản xuất hồi phục hoàn toàn. HSC giữ nguyên dự báo KNXK và KNNK tăng trưởng lần lượt 15% và 17,5% trong năm 2024, tương đương cán cân thương mại thặng dư 24,2 tỷ USD.

Thương mại sẽ tăng trưởng vừa phải trong năm 2025-2026

So với các quốc gia trong khu vực, nền kinh tế Việt Nam lệ thuộc lớn hơn vào hoạt động thương mại với Mỹ và Trung Quốc. Trong bối cảnh cả tăng trưởng kinh tế của Mỹ và Trung Quốc đều đang giảm tốc, HSC cho rằng 2025-2026 sẽ là giai đoạn kiểm chứng khả năng chống chịu trong hoạt động thương mại của Việt Nam. Theo đó, HSC giữ nguyên dự báo tăng trưởng thương mại giảm tốc xuống lần lượt 12% và 11% trong năm 2025-2026 do (1) triển vọng toàn cầu khó khăn và (2) mức nền cao hơn.

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024