CTCP Tập đoàn Vingroup (VIC): VFS lỗ hơn so với cùng kỳ và quý trước

Nguồn: HSC

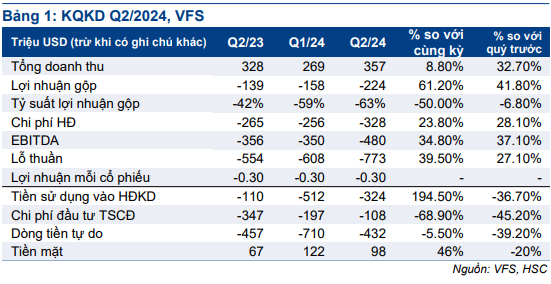

- Ngày 20/9/2024, Vinfast, hãng sản xuất xe điện được niêm yết trên sàn NASDAQ (VFS; chưa khuyến nghị, VIC nắm giữ 51% cổ phần), đã tổ chức buổi họp với NĐT để thông báo KQKD Q2/2024. LBITDA được ghi nhận ở mức 480 triệu USD, lớn hơn 35% so với cùng kỳ và 37% so với quý trước, trên doanh thu 357 triệu USD (tăng 9% so với cùng kỳ và 33% so với quý trước). Lỗ thuần (US GAAP) ở mức 773 triệu USD, lớn hơn 40% so với cùng kỳ.

- Trong Q2/2024, VFS đã bàn giao 13.172 xe điện, nâng tổng số xe đã bàn giao trong nửa đầu năm 2024 lên 22.348 chiếc. Mặc dù số lượng xe được bán ra khá ít, nhưng VFS vẫn giữ mục tiêu bàn giao 80.000 chiếc trong năm 2024 (được hỗ trợ từ kế hoạch bàn giao 20.000 xe VF3), cao hơn nhiều so với dự báo của HSC ở mức 47.200 chiếc.

- Chúng tôi duy trì khuyến nghị Nắm giữ và giá mục tiêu là 40.500đ. VIC đang giao dịch với mức chiết khấu 11,2% so với RNAV trượt dự phóng, thấp hơn nhiều so với bình quân 3 năm ở mức 28,7%.

Sự kiện: VFS công bố KQKD Q2/2024 và tổ chức buổi họp trao đổi với NĐT

Vinfast báo lỗ thuần 773 triệu USD (dựa trên các nguyên tắc kế toán được chấp nhận chung của Mỹ), lớn hơn 40% so với cùng kỳ và 27% so với quý trước, trên doanh thu 357 triệu USD, tăng 9% so với cùng kỳ và 33% so với quý trước. Công ty đã báo cáo LBITDA 480 triệu USD. KQKD trên, mặc dù kém tích cực, nhưng đa phần sát với dự báo của HSC.

Trong Q2/2024, VFS đã bàn giao 13.172 xe điện, nâng tổng số xe đã được bàn giao trong nửa đầu năm 2024 lên 22.348 chiếc. Dòng xe VF5 vẫn là động lực tăng trưởng chính, đóng góp 62% trên tổng số xe điện đã được bàn giao. Hoạt động bàn giao xe cho các bên liên quan giảm xuống mức 51% (từ mức 57% trong Q2/2024 và 72% trong năm 2023).

Lỗ gộp tăng so với quý trước

Lỗ gộp trong Q2/2024 đạt 224 triệu USD (5,5 nghìn tỷ đồng), tăng 61,2% so với cùng kỳ và tăng 41,8% so với quý trước, tương ứng với mức lỗ 17.006 USD trên mỗi chiếc xe được bàn giao (Q2/2023 - 14.578 USD; Q1/2024 - 17.219 USD). Tỷ suất lợi nhuận gộp âm 63%, thấp hơn mức âm 59% trong Q1/2024 và âm 42% trong Q2/2023. Theo BLĐ, do Công ty bắt đầu mở rộng sang các thị trường mới, nên đã triển khai hàng loạt sự kiện bán hàng ưu đãi trong Q2/2024, dẫn đến tình trạng mất giá hàng tồn kho cao hơn.

Tối ưu hóa chi phí và cập nhật tình trạng dòng tiền của Công ty

Theo BLĐ, (mặc dù mức lỗ trên mỗi xe bán ra cao), chi phí sản xuất bình quân đối với tất cả các dòng xe của VFS đã giảm đáng kể. Chi phí nguyên vật liệu giảm 16% so với quý trước và chi phí sản xuất giảm 43% so với quý trước. Kết quả trên có được là nhờ nhiều nỗ lực, bao gồm việc đàm phán được các điều khoản có lợi hơn với các nhà cung cấp (trước đây kém thuận lợi hơn do COVID-19) và tận dụng các bộ phận chung từ các mẫu xe khác nhau. Việc cắt giảm chi phí này sẽ được phản ánh trong việc báo cáo lợi nhuận từ hoạt động bàn giao xe trong tương lai của Công ty.

BLĐ cũng cho biết hiện VFS có 98 triệu USD tiền mặt, khoảng 1 tỷ USD do chủ tịch HĐQT cam kết và hạn mức tín dụng hiện có là 968 triệu USD, tổng cộng là 2 tỷ USD trong quỹ dự phòng của Công ty. Do gần đây VFS quyết định hoãn việc phát triển nhà máy ở Bắc Carolina và duy trì chi phí R&D ở mức hiện tại (110 triệu USD/quý), HSC tin rằng VFS có đủ thanh khoản cho nửa cuối năm 2024.

Chuyển trọng tâm sang thị trường ASEAN

Theo BLĐ, VFS gần đây đã chuyển trọng tâm sang thị trường ASEAN, đặc biệt là Ấn Độ, Indonesia, và Philippines. Hiện VFS đang xây nhà máy tại Ấn Độ và Indonesia. Do tỷ lệ sử dụng xe điện tại các thị trường này vẫn còn trong giai đoạn sơ khai (so với các thị trường khác), VFS đặt mục tiêu tận dụng cơ hội để khẳng định vị thế của mình tại thị trường địa phương với giá bán và dịch vụ hậu mãi hợp lý. VFS đặt mục tiêu các thị trường ở châu Á sẽ đóng góp 30-50% sản lượng tiêu thụ xe của Công ty trên toàn cầu trong tương lai. Chi tiết như sau:

- Indonesia và Philippines: VFS đã tiến vào hai thị trường này. Công ty hiện có 15 phòng trưng bày ở Indonesia và bắt đầu bàn giao xe cho khách.

- Ấn Độ: Công ty đã ký nhiều LOI và đẩy mạnh tiến độ xây dựng nhà máy (có công suất 15.000 xe và dự kiến đi vào hoạt động vào năm 2025).

Giữ nguyên mục tiêu bàn giao trong năm 2024 mặc dù có khởi đầu chậm

Đáng lưu ý, tổng số xe được bàn giao trong nửa đầu năm 2024 chỉ bằng 27,9% mục tiêu bàn giao 80.000 chiếc trong cả năm 2024. BLĐ vẫn tự tin với mục tiêu trên, chủ yếu do kỳ vọng sẽ bàn giao 20.000 xe VF3 tại thị trường Việt Nam trong nửa cuối năm 2024 (công tác bàn giao sẽ bắt đầu vào Q3/2024). Do VF3 có kích thước nhỏ, BLĐ tin rằng VFS có thể sản xuất và bàn giao xe nhanh chóng, từ đó số lượng xe được bàn giao sẽ tăng. Chúng tôi dự báo VFS sẽ bàn giao tổng cộng 47.200 chiếc trong năm nay, thấp hơn 41% so với mục tiêu Công ty đề ra.

Duy trì khuyến nghị Nắm giữ và giá mục tiêu 42.500đ

HSC duy trì khuyến nghị Nắm giữ đối với VIC với giá mục tiêu theo phương pháp SoTP là 42.500đ. Sau khi giá cổ phiếu tăng 2% trong 1 tháng và 3 tháng qua nhưng giảm 15% so với 1 năm qua, VIC đang giao dịch ở mức chiết khấu 11,2% so với RNAV dự phóng, thấp hơn nhiều so với bình quân 3 năm ở mức 28,7%.

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024