Báo cáo chiến lược tháng 12/2024: Linh hoạt ứng biến

Nguồn: SSI

Linh hoạt ứng biến

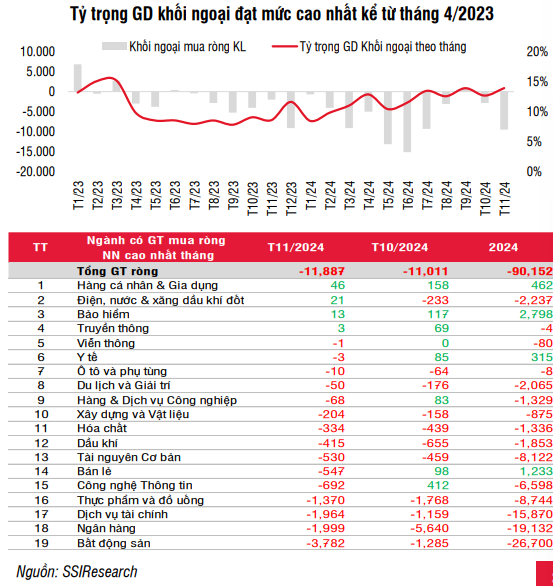

Trong tháng 11, khối ngoại có tháng bán ròng gần như xuyên suốt tại TTCK Việt Nam và có dấu hiệu quay lại mua ròng trong tuần cuối tháng khi tỷ giá trong nước hạ nhiệt. GT bán ròng của khối ngoại tăng lên gần 12 nghìn tỷ đồng trong tháng 11. Tỷ trọng giao dịch của khối ngoại tăng lên ngưỡng 13,92% vào cuối tháng 11, cao nhất kể từ tháng 4/2023. Điều này tương đồng với diễn biến dòng vốn toàn cầu với xu hướng vào ròng quỹ cổ phiếu tiếp diễn mạnh mẽ nhưng chủ yếu tập trung ở TTCK Mỹ và dòng vốn vào thị trường đang phát triển (EM) đảo chiều rút ròng.

TTCK Việt Nam lấy lại cân bằng trong những ngày đầu tháng 12 với sự cải thiện trở lại của nhiều cổ phiếu trong rổ VN30, trong đó có nhóm Tài chính (Ngân hàng và Chứng khoán); bên cạnh các nhóm Cảng & Logictics, Dệt may, Thủy sản và Bất động sản vẫn đang duy trì động lực tăng giá tốt. Một số yếu tố đang thu hút sự chú ý của thị trường trong tháng 12:

- Tăng trưởng GDP Quý 4 được kỳ vọng duy trì tích cực. Một số ngành như Đầu tư công dự kiến tăng tốc không chỉ vào quý 4 mà tiếp tục trong năm 2025; XNK kỳ vọng sẽ duy trì khả quan trước khi các chính sách thuế quan mới của Mỹ được đưa ra.

- Kế hoạch hành động của Chính phủ cho năm 2025 với các cải cách và giải pháp tăng trưởng kinh tế mang tính đột phá đang được chờ đợi.

- Mục tiêu nâng hạng lên thị trường mới nổi vẫn được đẩy mạnh. Tuy còn một số vướng mắc trong vận hành, FTSE đã có đánh giá khả quan về việc đưa sản phẩm NPS vào thực tế. Dự kiến, FTSE sẽ có cuộc họp đánh giá triển vọng nâng hạng của Việt Nam vào tháng 1/2025.

- Rủi ro cho nhịp phục hồi: Biến động tỷ giá; Rủi ro khó đoán định từ các thông điệp chính sách thương mại của Tổng thống đắc cử Donald Trump.

Sau một tháng điều chỉnh, lợi thế sẽ thuộc về các nhóm ngành/cổ phiếu đang ở vùng định giá thấp và có các yếu tố hỗ trợ ngắn hạn như Vận tải/Du lịch, Xuất khẩu (Dệt may, Thủy sản), Bất động sản, Chứng khoán. Tận dụng biến động giảm để tích lũy cổ phiếu đầu ngành các nhóm này, NĐT cần chủ động bảo vệ lợi nhuận khi đạt kỳ vọng.

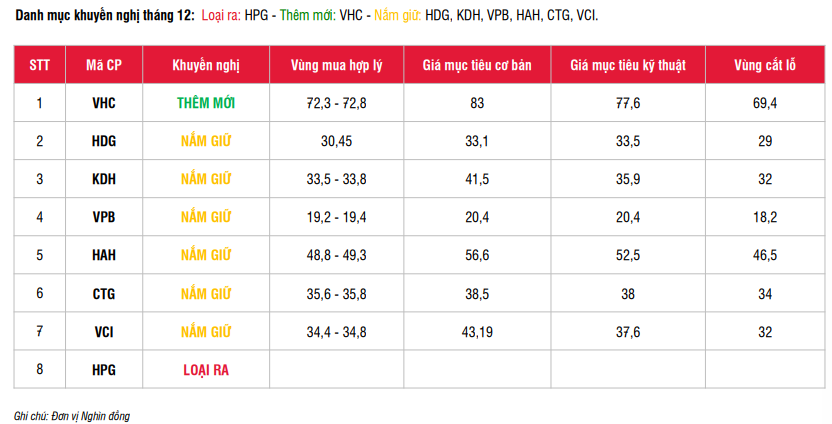

Danh mục khuyến nghị tháng 12: Loại ra: HPG - Thêm mới: VHC - Nắm giữ: HDG, KDH, VPB, HAH, CTG, VCI.

Kinh tế Việt Nam tháng 11 năm 2024

Kinh tế Việt Nam tháng 11

Số liệu vĩ mô tháng 11 tiếp tục cho thấy xu hướng hồi phục luân phiên:

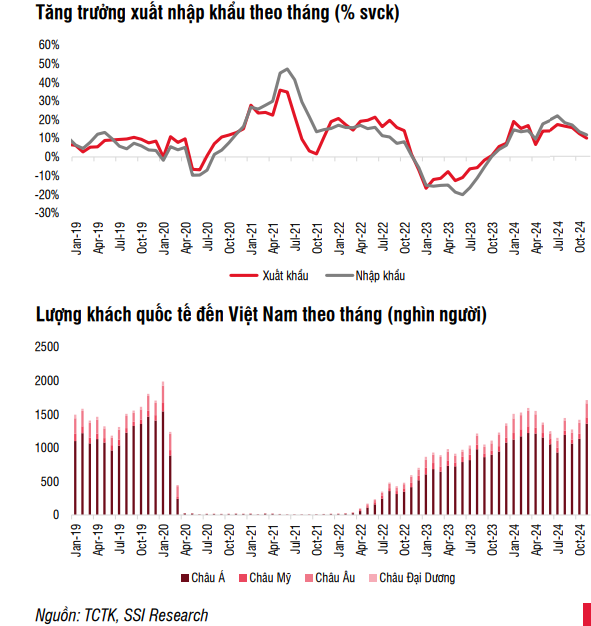

- Hoạt động sản xuất chế biến chế tạo và xuất khẩu ghi nhận tăng trưởng tích cực, với điểm sáng từ nhóm sản phẩm truyền thống được hưởng lợi từ nhu cầu nhập hàng mạnh hơn trước khi các chính sách thuế quan được xác nhận.

- Tiêu dùng cải thiện trong tháng 11, đặc biệt là lượng khách quốc tế đến Việt Nam ghi nhận mức tăng trưởng tích cực. • Dòng vốn FDI giải ngân và đăng ký tăng trưởng khả quan và giải ngân đầu tư công bắt đầu tăng tốc.

- Lạm phát tháng 11 được kiểm soát tốt và cho thấy việc tăng giá điện bán lẻ có tác động không đáng kể.

- Tỷ giá ổn định hơn trong tháng 11 mặc dù đồng USD gặp nhiều biến động và NHNN sử dụng nghiệp vụ thị trường mở nhằm kiểm soát thanh khoản hệ thống ở mức hợp lý.

- Mặt bằng lãi suất thị trường 1 và thị trường 2 tiếp tục nhích tăng.

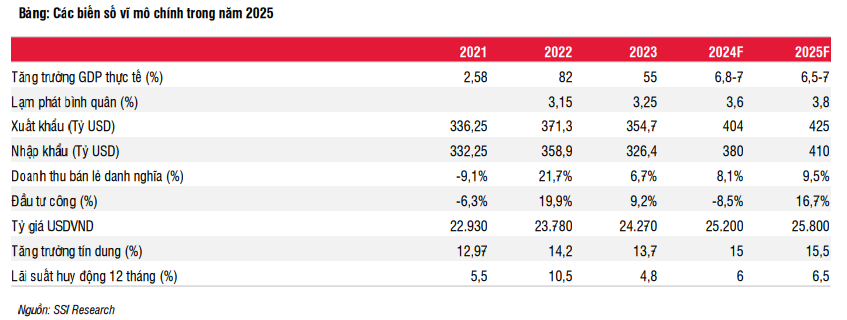

Với số liệu tích cực hơn của tiêu dùng cũng như hoạt động sản xuất và xuất nhập khẩu kỳ vọng sẽ duy trì khả quan trước khi các chính sách thuế quan được đưa ra, chúng tôi duy trì quan điểm tích cực cho tăng trưởng GDP trong Quý 4 và khả năng mức tăng trưởng GDP trong cả năm 2024 có thể cao hơn mục tiêu của Chính phủ là 7,0%. Trong tháng 12, tâm điểm sẽ tập trung vào chi tiết kế hoạch hành động của Chính phủ cho năm 2025, các văn bản hướng dẫn các Luật vừa thông qua trong họp Quốc hội thứ 8 và kế hoạch thực hiện việc tinh gọn bộ máy của Chính phủ.

Sản xuất chế biến chế tạo và xuất nhập khẩu và tiêu dùng

Chỉ số sản xuất công nghiệp tăng 8,9% svck trong đó ngành chế biến chế tạo tăng +11,2% svck – cải thiện đáng kể so với số liệu tháng 10 khi nhu cầu nhập hàng mạnh hơn trước khi các chính sách thuế quan của Mỹ được xác nhận.

Xu hướng này cũng tương đồng với xu hướng của chỉ số PMI sản xuất của các quốc gia trong khu vực.

Các ngành ghi nhận mức tăng trưởng tích cực ở cả chỉ số sản xuất công nghiệp và xuất khẩu trong tháng 11 bao gồm đồ gỗ nội thất (+24,7%), sản xuất trang phục (+18,1%), sản xuất da giày (+18,5%) và sản xuất sản phẩm điện tử (+12,0%).

Tính từ đầu năm đến nay, chế biến chế tạo vẫn duy trì là động lực tăng trưởng kinh tế (+9,7% svck) với thặng dư cán cân thương mại lên đến 24,3 tỷ USD và mức tăng của số lao động làm việc trong ngành công nghiệp là 4,4%.

Doanh thu bán lẻ hàng hóa và dịch vụ có tín hiệu hồi phục trong tháng 11 (và số liệu tháng 10 đã được điều chỉnh tăng thêm 2%) khi tăng 8,8% svck và 8,8% cho 11 tháng đầu năm (tăng 5,8% nếu loại trừ yếu tố giá).

Về du lịch, số lượng khách du lịch quốc tế tăng mạnh lên mức 1,7 triệu lượt người – gần về tháng cao điểm trong năm 2019 và nhờ vậy chúng tôi kỳ vọng tích cực hơn về đóng góp của nhóm doanh thu dịch vụ lưu trú và lữ hành trong tổng mức tiêu dùng trong những tháng cuối năm.

Đầu tư FDI và đầu tư công

Giải ngân vốn FDI tích cực

Giải ngân FDI trong 11 tháng đầu năm đạt 21,7 tỷ USD – tăng 7,1% svck và phần lớn giải ngân vào lĩnh vực chế biến chế tạo (81% tổng vốn giải ngân).

Tổng vốn đăng ký cấp mới và điều chỉnh 11 tháng đầu năm đạt 27,3 tỷ USD – trong đó FDI đăng ký ghi nhận một số dự án lớn như dự án tăng vốn của LG Display trị giá 1,4 tỷ USD.

Nhằm thu hút làn sóng FDI mới chuyển dịch vào Việt Nam, Chính phủ cũng đã đưa ra một số chính sách hỗ trợ bao gồm việc áp dụng Quỹ hỗ trợ đầu tư (ISF) để hạn chế tác động của quy định thuế tối thiểu toàn cầu, áp dụng thủ tục đầu tư đặc biệt cho một số dự án FDI nhằm rút ngắn thời gian triển khai dự án.

Giải ngân đầu tư công bắt đầu tăng tốc

Theo thông tin từ Bộ Tài chính, giải ngân đầu tư công bắt đầu tăng tốc trong tháng 11 với ước giải ngân trong 11 tháng đầu năm đạt 60,4% kế hoạch Thủ tướng và giảm 8,6% svck, thu hẹp đà giảm so với cùng kỳ.

Chính phủ đưa ra kế hoạch đầu tư công trong năm 2025 khá tham vọng, với mức tăng 16% so với kế hoạch năm 2024. Một số giải pháp nhằm thúc đẩy giải ngân đầu tư công đã được đưa ra như việc thông qua Luật Đầu tư công, Luật Đầu tư, Luật PPP sửa đổi trong đó tăng cường phân cấp, phân quyền cho chính quyền địa phương cũng như áp dụng trở lại hợp đồng BT.

Cân đối vĩ mô

CPI tháng 11 tăng 0,13% so với tháng trước và tăng 2,77% svck cho thấy việc tăng giá điện của EVN vào giữa tháng 10 có tác động hạn chế đối với CPI. Bên cạnh đó, giá thịt lợn (-0,45% so với tháng trước) và giá vé máy bay (-11,1%) cũng là 2 nhân tố giúp hạ nhiệt chỉ số CPI.

CPI cơ bản tăng mạnh hơn (0,24%), chủ yếu là do giá thuê nhà (0,45%). Chỉ số giá tiêu dùng bình quân 11 tháng ghi nhận mức tăng trưởng 3,69% - thấp hơn đáng kể so với mức mục tiêu của Chính phủ (4,0% -4,5%).

Trong tháng 11, biến động tỷ giá USDVND tương đối ổn định khi chỉ tăng 0,3% so với tháng 10 so với mức tăng 1,8% của chỉ số DXY hay mức tăng 0,5% - 1,5% của các đồng tiền khác trong khu vực.

Điều này được hỗ trợ nhờ việc NHNN sẽ kiểm soát thanh khoản hệ thống ở mức hợp lý để duy trì sự cân bằng giữa lãi suất và tỷ giá, kết hợp với việc sẵn sàng bán ngoại tệ can thiệp nếu cần thiết và nguồn cung kiều hối tương đối mạnh trong giai đoạn trước Tết Nguyên Đán.

NHNN thông báo điều chỉnh chỉ tiêu tăng trưởng tín dụng cho các TCTD từ ngày 28/11, với uớc tính mức phần bổ thêm vào khoảng 2%. Tín dụng hệ thống tính đến 22/11 tăng 11,12% so với cuối năm 2023, và khả năng đạt mục tiêu tăng trưởng 15% là tương đối cao.

Cuối năm là thời điểm thanh khoản hệ thống nghiêng nhiều về trạng thái thiếu hụt và mặt bằng lãi suất thị trường 2 biến động mạnh trong tháng 11, giao dịch quanh 4,0% - 4,5%. Lãi suất huy động trên thị trường 1 nhích tăng nhẹ ở một số ngân hàng vừa và nhỏ.

Bức tranh vĩ mô 2025

Năm 2025 đánh dấu là một năm quan trọng khi là năm kết thúc của Kế hoạch phát triển kinh tế giai đoạn 2021-2025 và là năm bản lề cho kỷ nguyên sắp tới, với các kế hoạch cải cách toàn diện nhằm tập trung vào chất lượng tăng trưởng để Việt Nam có thể trở thành nước thu nhập trung bình cao vào năm 2030. Từ chính sách tiền tệ đến tài khóa đều hướng đến duy trì ổn định vĩ mô và thúc đẩy tăng trưởng kinh tế với các giải pháp tập trung hơn vào chất lượng, từ các lĩnh vực liên quan đến FDI, doanh nghiệp trong nước và tiêu dùng trong nước. Rủi ro lớn nhất trong năm 2025 sẽ đến từ các chính sách thuế quan bất lợi của Tổng thống D.Trump, sự phân mảnh trong kinh tế thế giới và rủi ro suy thoái ở Mỹ trong khi vẫn còn những trở ngại trong nước về việc xử lý nợ xấu trong giai đoạn vừa qua.

TTCK Việt Nam tháng 11 năm 2024

TTCK toàn cầu tháng 11 – tâm điểm ở TTCK Mỹ

TTCK toàn cầu ghi nhận diễn biến tích cực chủ yếu ở TTCK Mỹ

TTCK Mỹ duy trì quán tính tích cực khi được tiếp thêm động lực từ việc Tổng thống Trump đắc cử. Chỉ số S&P 500 +5,7% trong tháng và xác lập đỉnh mới.

Trái lại, hầu hết TTCK Châu Á trải qua tháng biến động trước lo ngại chính sách thuế quan của tân tổng thống Mỹ sẽ ảnh hưởng hoạt động xuất khẩu. Thêm vào đó, việc đồng USD mạnh lên đã đẩy nhanh quá trình dịch chuyển dòng vốn ngoại khỏi các thị trường mới nổi. Theo đó, TTCK Đông Nam Á, như Indonesia và Phillipines mất tương ứng 6,1% và 5,5% điểm số trong tháng. Riêng TTCK Trung Quốc, với kỳ vọng từ các biện pháp kích cầu kinh tế mới giúp chỉ số Shanghai tăng 1,4%.

TTCK Việt Nam - Tiếp tục điều chỉnh

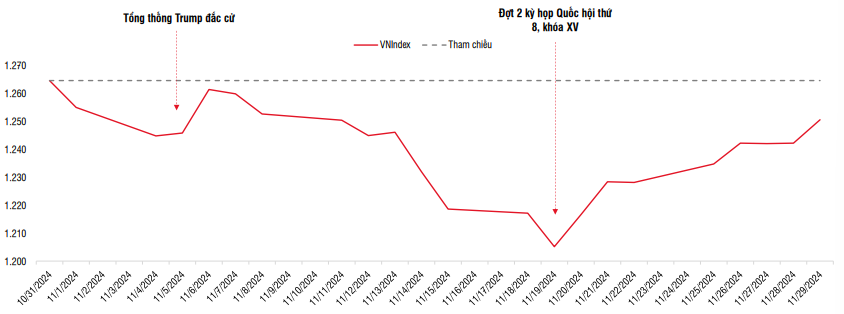

Trong xu hướng chung, TTCK Việt Nam tiếp tục mất điểm trong tháng 11. Tâm lý thị trường thận trọng trước biến động tỷ giá và áp lực rút ròng của khối ngoại. Tuy nhiên, lực cầu được đẩy mạnh ở vùng giá thấp khi VNIndex về quanh vùng 1.200 điểm bên cạnh tác động từ các chính sách và các luật mới được thông qua trong kỳ họp Quốc hội. Qua đó, giúp chỉ số VNIndex thu hẹp biên độ giảm còn 1,1% so với cuối tháng 10, kết phiên 29/11 ở ngưỡng 1.250,5 điểm.

Tìm kiếm cơ hội ở các nhóm phòng thủ và có yếu tố hỗ trợ

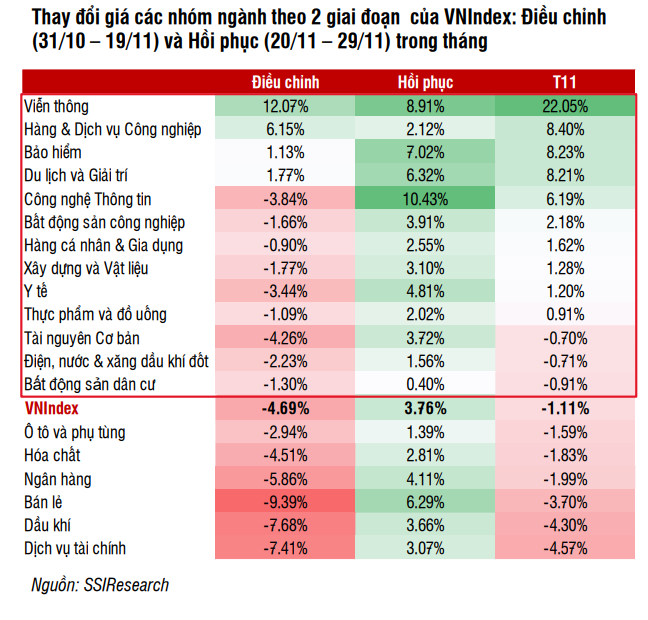

Dòng tiền chọn lọc cơ hội ở nhóm quy mô vừa và nhỏ; trong đó, tập trung vào các nhóm có yếu tố hỗ trợ.

Nhờ đóng góp của VGI +24,4%, nhóm Viễn thông tăng ấn tượng trong tháng +22,05%.

Các nhóm Hàng và Dịch vụ Công nghiệp, Bảo hiểm, Du lịch giải trí gần như không chịu ảnh hưởng trong nhịp điều chỉnh của thị trường và bật lại mạnh mẽ sau đó. HAH +9,5%; BVH +13,1%; HVN +20%.

Những nhóm trụ vững trong nhịp rung lắc cũng cho thấy diễn biến khởi sắc vào giai đoạn Hồi phục như Xuất khẩu; tiêu biểu ANV +11,3%; MSH +9,8%.

Ngược lại, nhóm Ngân hàng giảm 2% suy yếu, một phần nguyên nhân do lo ngại về khả năng tiếp tục gia hạn thông tư 02. Một số mã VPB -6,4%; TPB - 6,4%; HDB -5,8% giảm khá mạnh; còn VCB -0,3% cân bằng nhờ nâng đỡ từ các thông tin xoay quanh việc tăng vốn.

Đại diện cho trạng thái tâm lý của thị trường, nhóm Chứng khoán gần như đứng ngoài nhịp hồi phục và là nhóm có hiệu suất khiêm tốn nhất. SSI -7,7%; VND - 5,5%; VCI -4,5% cùng điều chỉnh khá.

Thanh khoản giảm về mức thấp nhất trong năm

GTGD khớp lệnh sàn HOSE trong tháng 11 sụt giảm về mức thấp nhất kể từ đầu năm, chỉ còn 12,2 nghìn tỷ đồng/phiên. Mặt bằng thanh khoản thu hẹp do tâm lý NĐT thận trọng trước các biến số rủi ro bên ngoài khó đoán định và chờ đợi các nhân tố mới hỗ trợ thị trường tăng trưởng bền vững.

Xu hướng dòng tiền nghiêng về nhóm vốn hóa vừa và nhỏ giữa bối cảnh thanh khoản trầm lắng. Trong khi đó tỷ trọng giao dịch ở nhóm VN30 suy giảm, chủ yếu do giao dịch thu hẹp ở nhóm cổ phiếu ngân hàng.

Khối ngoại đẩy mạnh bán ròng trong tháng 11

Khối ngoại có tháng bán ròng gần như xuyên suốt và có dấu hiệu quay lại mua ròng trong tuần cuối tháng khi tỷ giá trong nước hạ nhiệt. GT bán ròng của khối ngoại tăng lên gần 12 nghìn tỷ đồng trong tháng 11, bao gồm 9,5 nghìn tỷ đồng thực hiện qua kênh khớp lệnh và 2,5 nghìn tỷ đồng qua kênh thỏa thuận. Theo đó, tỷ trọng giao dịch của khối ngoại tăng lên ngưỡng 13,92% vào cuối tháng 11, cao nhất kể từ tháng 4/2023.

Khối ngoại bán ròng mạnh ở các nhóm trụ cột Bất động sản dân cư, Ngân hàng, Dịch vụ tài chính và Thực phẩm đồ uống và gây áp lực lên giá cổ phiếu. VHM (-3,3 nghìn tỷ đồng) là tâm điểm ở chiều bán ròng; theo sau là SSI (-1,5 nghìn tỷ đồng), và MSN (-1,2 nghìn tỷ đồng).

Trong khi đó, những nhóm được mua ròng nhẹ bao gồm Hàng cá nhân & Gia dụng, Điện nước & xăng dầu khí đốt và Bảo hiểm.

Tỷ lệ sở hữu nước ngoài (SHNN)

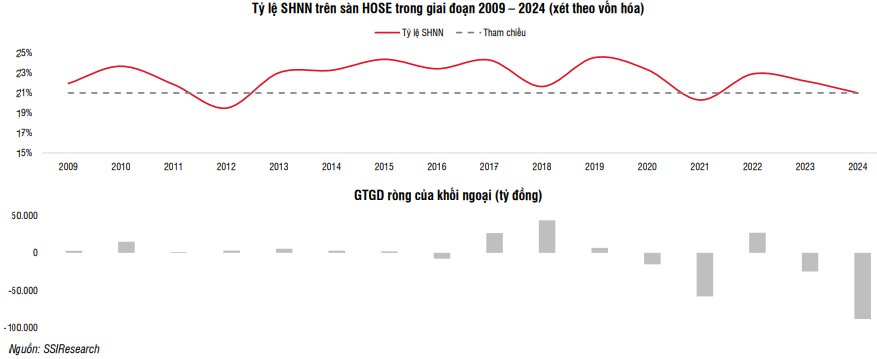

Tính chung 11T/2024, khối ngoại bán ròng khoảng 88 nghìn tỷ đồng trên sàn HOSE – cao nhất từ trước đến nay. Dù vậy, xét theo vốn hóa, tỷ lệ SHNN nước ngoài đạt xấp xỉ 21% vào ngày 29/11/2024, sụt giảm so với mức 22,2% vào cuối năm 2023 nhưng vẫn cao hơn mức 19,5% vào năm 2012 và gần nhất là 20,3% vào 2021 khi quy mô thị trường đã có sự cải thiện vượt trội.

Chiến lược đầu tư và khuyến nghị

Tín hiệu kỹ thuật hiện tại

Các chỉ báo kỹ thuật:

RSI: Duy trì trạng thái trung tính từ 45-55, cho thấy động lực tăng hoặc giảm mạnh đều chưa rõ ràng.

ADX: Dưới ngưỡng 20, phản ánh thị trường vẫn trong trạng thái tích lũy, chưa hình thành xu hướng mạnh mẽ.

Thị trường được kỳ vọng tiếp tục trạng thái tích lũy trong tháng 12, với ngưỡng hỗ trợ 1.230 và ngưỡng cản cần thử thách 1.295.

Chiến lược thị trường

TTCK Việt Nam lấy lại cân bằng trong những ngày đầu tháng 12 với sự cải thiện trở lại của nhiều cổ phiếu trong rổ VN30, trong đó có nhóm Tài chính (Ngân hàng và Chứng khoán); bên cạnh các nhóm Cảng & Logictics, Dệt may, Thủy sản và Bất động sản vẫn đang duy trì động lực tăng giá tốt.

Một số yếu tố đang thu hút sự chú ý của thị trường:

- Tăng trưởng GDP Quý 4 được kỳ vọng duy trì tích cực. Một số ngành như Đầu tư công dự kiến tăng tốc không chỉ vào quý 4 mà tiếp tục trong năm 2025; XNK kỳ vọng sẽ duy trì khả quan trước khi các chính sách thuế quan mới của Mỹ được đưa ra.

- Kế hoạch hành động của Chính phủ cho năm 2025 với các cải cách và giải pháp tăng trưởng kinh tế mang tính đột phá đang được chờ đợi.

- Mục tiêu nâng hạng lên thị trường mới nổi vẫn được đẩy mạnh. Tuy còn một số vướng mắc trong vận hành, FTSE đã có đánh giá khả quan về việc đưa sản phẩm NPS vào thực tế. Dự kiến, FTSE sẽ có cuộc họp đánh giá triển vọng nâng hạng của Việt Nam vào tháng 1/2025.

Sau một tháng điều chỉnh, lợi thế sẽ thuộc về các nhóm ngành đang ở vùng định giá thấp và có các yếu tố hỗ trợ ngắn hạn như Ngân hàng, Chứng khoán, Xuất khẩu (Dệt may, Thủy sản), Bất động sản. Tận dụng biến động giảm để tích lũy cổ phiếu đầu ngành các nhóm này, NĐT cần đa dạng hóa danh mục và chủ động bảo vệ lợi nhuận khi đạt kỳ vọng.

Rủi ro cho nhịp phục hồi: Biến động tỷ giá quay lại, rủi ro khó đoán định từ các thông điệp chính sách thương mại của Tổng thống đắc cử Donald Trump.

Khuyến nghị và danh mục

19 Tháng Mười Hai 2024

19 Tháng Mười Hai 2024