Bảo hiểm: Một lựa chọn tốt trong giai đoạn lãi suất gia tăng

Nguồn: HSC

Một lựa chọn tốt trong giai đoạn lãi suất gia tăng

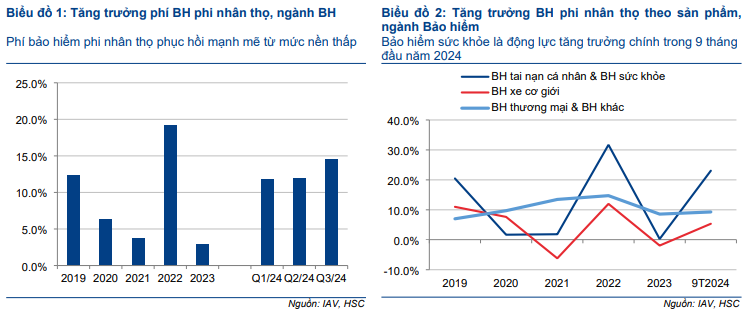

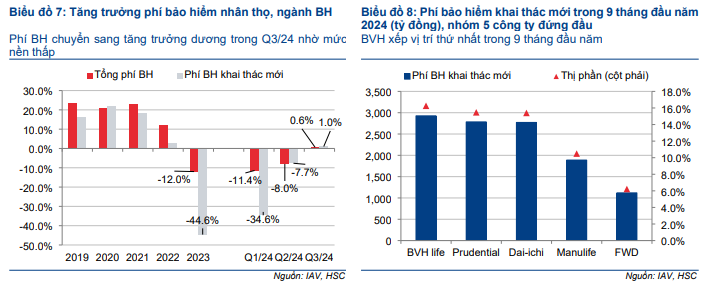

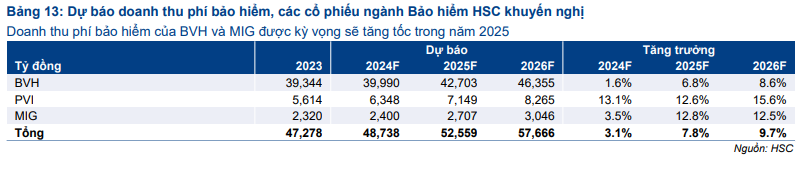

- HSC dự báo phí bảo hiểm phi nhân thọ sẽ tăng trưởng 11% trong năm 2025, sau khi tăng trưởng 13,1% trong năm 2024 từ mức nền thấp. Phí bảo hiểm nhân thọ được dự báo sẽ hồi phục 4,4% trong năm 2025 sau 2 năm sụt giảm liên tiếp, sau đó tăng tốc lên 12,8% trong năm 2026.

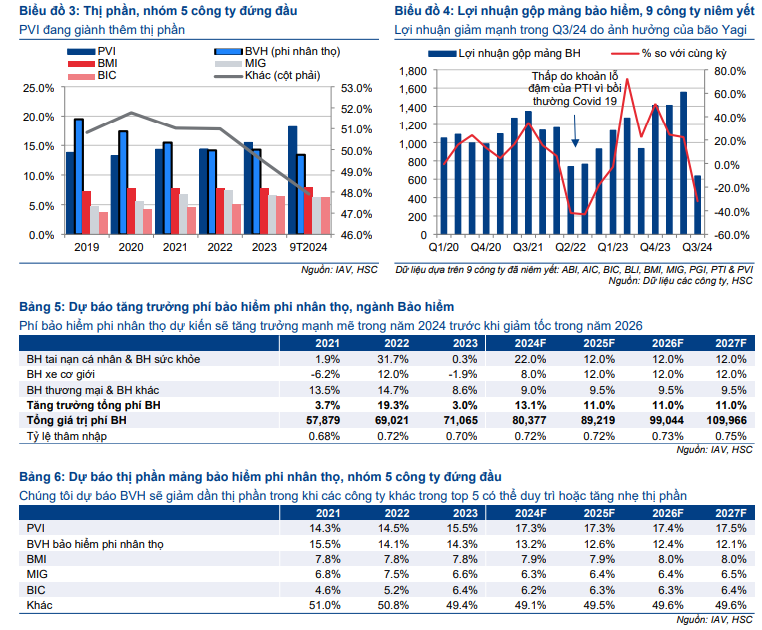

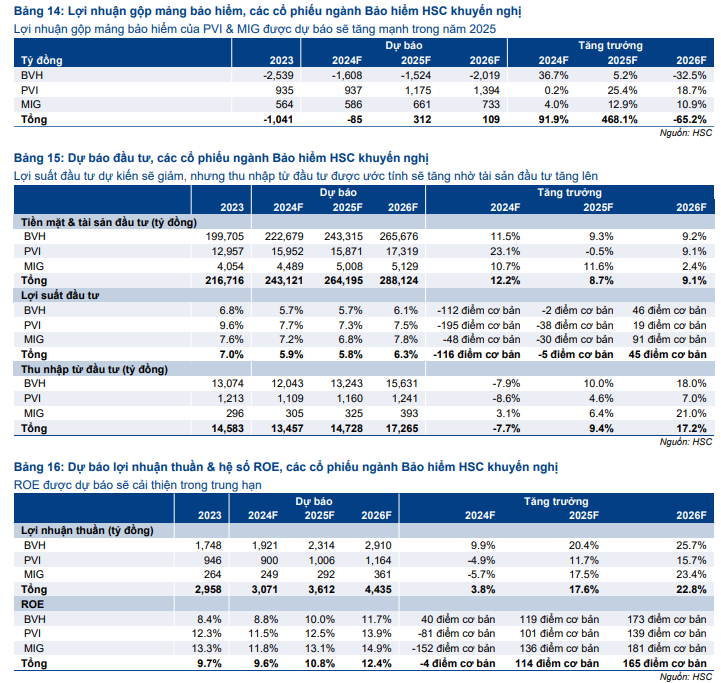

- Chúng tôi dự báo lợi nhuận của BVH, PVI và MIG sẽ tăng trưởng mạnh mẽ lần lượt 20,4%, 11,7% và 17,5% trong năm 2025 nhờ doanh thu & tỷ suất lợi nhuận mảng bảo hiểm cải thiện. Hệ số ROE được dự báo tăng dần trong trung và dài hạn.

- Với dự báo EPS tăng trưởng mạnh mẽ cùng việc được hưởng lợi trong giai đoạn lãi suất tăng lên trong năm 2025, HSC đánh giá các cổ phiếu bảo hiểm là khoản đầu tư phòng thủ tốt. Chúng tôi khuyến nghị Mua vào cho PVI, Tăng tỷ trọng cho BVH và Nắm giữ cho MIG.

Doanh thu dự báo tiếp tục duy trì động lực tăng trưởng trong năm 2025

HSC dự báo phí bảo hiểm phi nhân thọ tăng trưởng 11% trong năm 2025 sau khi đ 13,1% trong năm 2024 từ mức nền thấp. Chúng tôi dự báo PVI và các công ty bảo hiểm phi nhân thọ có ngân hàng hậu thuẫn sẽ giành được thị phần trong 3 năm tới.

Phí bảo hiểm nhân thọ được dự báo hồi phục 4,4% trong năm 2025 sau 2 năm sụt giảm liên tiếp, sau đó tăng tốc ở mức 12,8% trong năm 2026. Kênh bancassurance được kỳ vọng là động lực chính cho sự hồi phục của thị trường.

Lợi nhuận dự báo tăng trưởng mạnh

HSC dự báo lợi nhuận của BVH, PVI và MIG sẽ tăng trưởng mạnh mẽ lần lượt 20,4%, 11,7% và 17,5% trong năm 2025 nhờ doanh thu thuần tăng trưởng tốt và tỷ suất lợi nhuận mảng bảo hiểm cải thiện, mặc dù lợi suất đầu tư có thể sẽ chịu sức ép do mặt bằng lãi suất hồi phục chậm hơn dự kiến. Chúng tôi dự báo lợi suất đầu tư của các công ty bảo hiểm sẽ chạm đáy vào Q4/2024-Q1/2025 trước khi bắt đầu hồi phục. Chúng tôi giả định lãi suất kỹ thuật sẽ không tăng lên (nếu tăng lên có thể cải thiện đáng kể tăng lợi nhuận của các công ty bảo hiểm nhân thọ).

Trong trung và dài hạn, HSC dự báo hệ số ROE của cả 3 cổ phiếu trong danh sách khuyến nghị sẽ có sự cải thiện nhờ tăng trưởng doanh thu và tỷ suất lợi nhuận mảng bảo hiểm cải thiện.

Cổ phiếu phòng thủ tốt trong giai đoạn lãi suất gia tăng

Dựa trên dự báo hệ số ROE tăng lên trong trung và dài hạn, cùng khả năng mặt bằng lãi suất gia tăng trong năm 2025, HSC cho rằng các cổ phiếu bảo hiểm là khoản đầu tư phòng thủ hiệu quả cho danh mục.

Sau khi điều chỉnh giả định định giá, HSC khuyến nghị Mua vào cho PVI, Tăng tỷ trọng cho BVH và Nắm giữ cho MIG. BVH nhạy hơn với lãi suất và có thanh khoản tốt hơn so với ngành, trong khi PVI có tiềm năng tăng trưởng dài hạn tốt nhất. Trong khi lợi nhuận của MIG được kỳ vọng sẽ phục hồi nhưng giá cổ phiếu đã phản ánh một phần kỳ vọng này.

19 Tháng Mười Hai 2024

19 Tháng Mười Hai 2024