CTCP Bệnh viện Quốc tế Thái Nguyên (TNH): Cổ phiếu sát với giá trị hợp lý, duy trì Nắm giữ

Nguồn: HSC

Cổ phiếu sát với giá trị hợp lý, duy trì Nắm giữ

- HSC duy trì khuyến nghị Nắm giữ đối với TNH với giá mục tiêu 20.500đ.

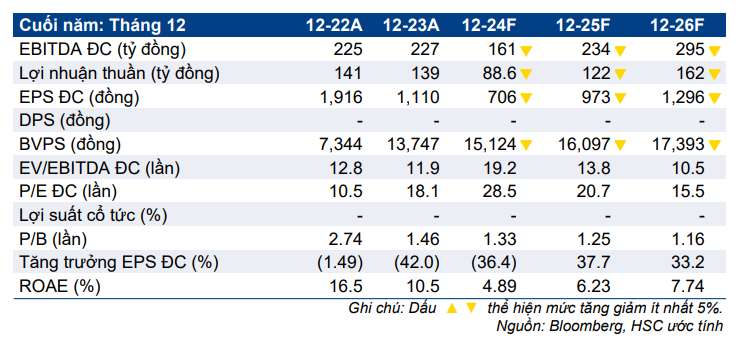

- Chúng tôi điều chỉnh giảm 19-23% dự báo lợi nhuận thuần cho giai đoạn 2024- 2026. Dự báo mới cho thấy lợi nhuận thuần giảm 36% trong năm 2024, sau đó tăng 37% trong năm 2025 và tiếp tục tăng 33% trong năm 2026.

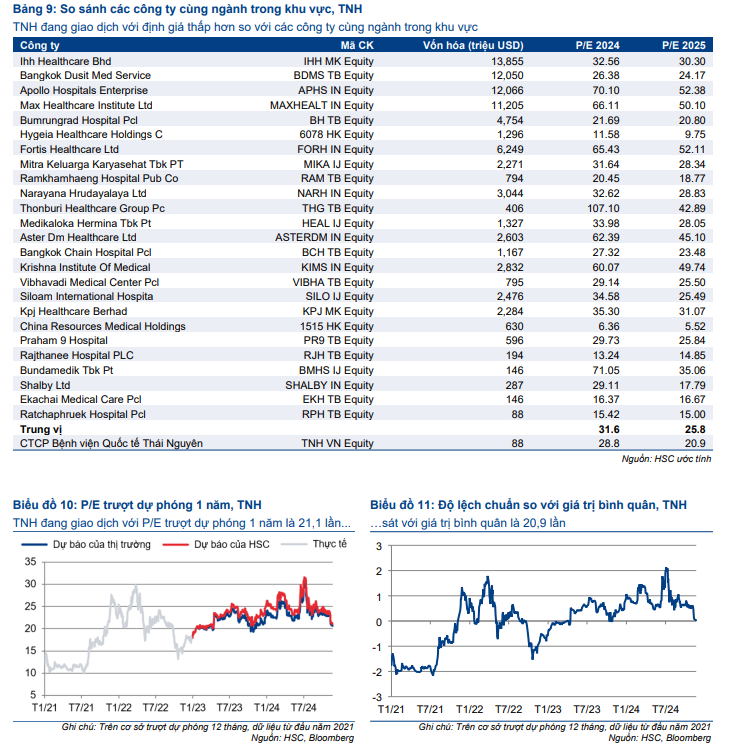

- Ở thị giá hiện tại, giá cổ phiếu TNH sát với giá trị hợp lý và đang giao dịch với P/E trượt dự phóng 1 năm là 21,1 lần, sát với bình quân quá khứ ở mức 20,9 lần. Cổ phiếu cũng đang có P/E dự phóng năm 2025 ở mức 20,5 lần, thấp hơn 20% so với bình quân các bệnh viện niêm yết khác tại các nước châu Á.

Sự kiện: Cập nhật tiến độ xây dựng các bệnh viện mới

TNH đã chính thức đưa vào hoạt động bệnh viện TNH Việt Yên ở Bắc Giang vào đầu tháng 11/2024. Hiện Công ty cũng đang triển khai xây dựng các bệnh viện khác đúng theo tiến độ, bao gồm bệnh viện TNH Lạng Sơn và Trung tâm hỗ trợ sinh sản ở Thái Nguyên (trước đó là dự án Bệnh viện phụ sản). Dự kiến cả hai sẽ chính thức đi vào hoạt động trong năm 2025.

Tuy nhiên, dự án Bệnh viện Mắt đang bị chậm trễ. Công ty đang chờ phê duyệt từ chính quyền địa phương để thay đổi mục đích sử dụng đất. Vì thế thời gian triển khai của dự án càng không chắc chắn. Do đó, chúng tôi tạm thời đưa dự án này ra khỏi mô hình dự báo lợi nhuận.

Tác động: Điều chỉnh giảm dự báo lợi nhuận giai đoạn 2024-2026

HSC điều chỉnh giảm 19-32% dự báo lợi nhuận giai đoạn 2024-2026, cho thấy lợi nhuận thuần sẽ giảm 36% trong năm 2024, sau đó tăng 37% trong năm 2025 và tăng 33% trong năm 2026, từ mức nền thấp của năm 2024. Lợi nhuận thuần dự báo đạt 89 tỷ đồng trong năm 2024, 122 tỷ đồng trong năm 2025 và 162 tỷ đồng trong năm 2026.

Định giá và khuyến nghị

Mặc dù giảm mạnh dự báo lợi nhuận, HSC duy trì khuyến nghị Nắm giữ đối với TNH với giá mục tiêu 20.500đ, cao hơn 7% so với giá mục tiêu trước đó do giảm phần bù rủi ro vốn CSH trong phương pháp định giá DCF. Đồng thời, chúng tôi cũng lùi thời điểm định giá đến cuối năm 2025 (từ giữa năm 2025).

Ở thị giá hiện tại, giá cổ phiếu TNH sát với giá trị hợp lý và đang giao dịch với P/E trượt dự phóng 1 năm là 21,1 lần, sát với bình quân từ tháng 1/2021 ở mức 20,9 lần. Cổ phiếu cũng đang có P/E dự phóng năm 2025 ở mức 20,9 lần, thấp hơn 19% so với bình quân các bệnh viện niêm yết khác tại các nước châu Á.

19 Tháng Mười Hai 2024

19 Tháng Mười Hai 2024