CTCP Cao su Phước Hòa (PHR): Giảm dự báo lợi nhuận do lùi thời gian bàn giao đất, duy trì khuyến nghị Tăng tỷ trọng

Nguồn: HSC

Giảm dự báo lợi nhuận do lùi thời gian bàn giao đất, duy trì khuyến nghị Tăng tỷ trọng

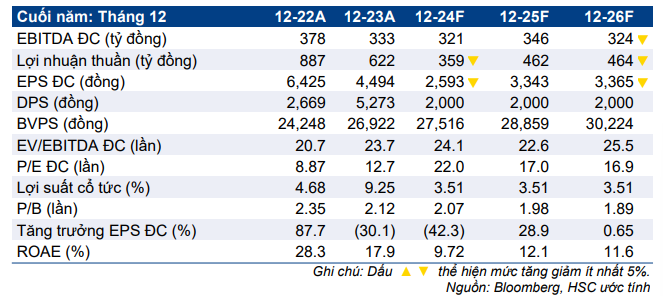

- HSC duy trì khuyến nghị Tăng tỷ trọng nhưng giảm 4,3% giá mục tiêu xuống 64.500đ (tiềm năng tăng giá: 13%), chủ yếu do tác động tiêu cực từ việc giảm dự báo lợi nhuận và tăng mức chiết khấu giả định so với RNAV lớn hơn tác động tích cực từ việc lùi thời điểm định giá đến cuối năm 2025.

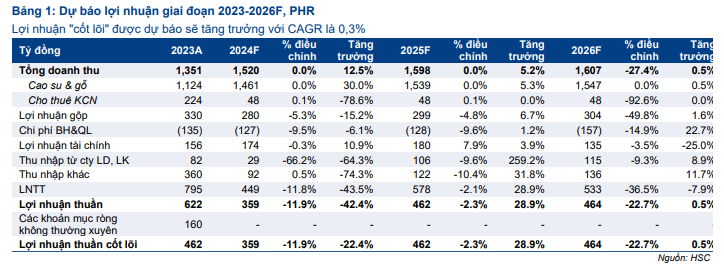

- Chúng tôi giảm lần lượt 11,9% và 22,7% dự báo lợi nhuận cho năm 2024 và 2026 do chậm bàn giao đất trong khi đa phần giữ nguyên dự báo cho năm 2025, trong khi vẫn nhận thấy lợi nhuận từ HĐKD cốt lõi tăng trưởng với tốc độ CAGR giai đoạn 2023-2026 là 0,3%.

- Sau khi giá cổ phiếu tăng 4% trong 1 tháng qua (diễn biến tích cực hơn 4% so với VN Index), PHR giao dịch ở mức chiết khấu so với RNAV sát với bình quân 3 năm ở mức 22%. Chúng tôi tin rằng mức chiết khấu sẽ thu hẹp khi PHR đẩy mạnh hoạt động chuyển đổi đất cao su.

Sự kiện: Đánh giá lại triển vọng

HSC xem xét lại dự báo lợi nhuận và các giả định định giá đối với PHR sau khi xem xét mảng BĐS KCN và cao su của PHR. Chúng tôi nhận thấy thời điểm bàn giao đất đối với dự án NTU 3 và Tân Lập có thể chậm hơn so với dự báo trước đó của chúng tôi. Trong khi đó, giá bán cao su cao hơn trong năm nay sẽ tiếp tục giúp cải thiện lợi nhuận.

Tác động: Giảm dự báo lợi nhuận năm 2024, 2026 do thời điểm ghi nhận lợi nhuận

HSC giảm 11,9% dự báo lợi nhuận thuần năm 2024 xuống 359 tỷ đồng, giảm 42,4% so với cùng kỳ, trên doanh thu 1,5 nghìn tỷ đồng, tăng trưởng 12,5%, do lùi thời điểm ghi nhận lợi nhuận chia sẻ từ dự án NTU III sang năm 2025. Chúng tôi đa phần giữ nguyên dự báo lợi nhuận thuần năm 2025 và dự báo lợi nhuận thuần tăng trưởng 28,9% lên 462 tỷ đồng, trên doanh thu 1,6 nghìn tỷ đồng, tăng 5,2% so với cùng kỳ. Trong khi đó, cho năm 2026, chúng tôi giảm 22,7% dự báo lợi nhuận thuần xuống 464 tỷ đồng, tăng trưởng nhẹ 0,5%, trên doanh thu 1,6 nghìn tỷ đồng. Lợi nhuận được điều chỉnh giảm chủ yếu do lùi thời điểm bàn giao đất tại dự án KCN Tân Lập 1 (200 ha, Bình Dương) đến năm 2027 (từ năm 2026). Động lực tăng trưởng trong năm 2025-2026 sẽ được hỗ trợ từ việc ghi nhận lợi nhuận chia sẻ cao hơn từ dự án KCN NTC, VSIP III.

Dự báo của chúng tôi thấp hơn 1,4% và 23,7% so với bình quân dự báo thị trường

Định giá và khuyến nghị

HSC tăng 6,4% ước tính RNAV/cp, chủ yếu nhờ tác động tích cực của việc lùi thời điểm định giá đến cuối năm 2025 (từ giữa năm 2025) và giảm phần bù rủi ro vốn CSH (giảm 100 điểm phần trăm đối với toàn bộ công ty trong danh sách khuyến nghị). Để xác định giá mục tiêu 64.500đ, chúng tôi áp mức chiết khấu giả định so với RNAV (từ 0%) để phản ánh rủi ro từ việc chậm bàn giao đất. Tuy nhiên, mức chiết khấu so với RNAV được kỳ vọng sẽ thu hẹp từ mức bình quân 3 năm ở mức 22% nhờ rủi ro lợi nhuận và định giá cao hơn dự báo từ quỹ đất cao su có thể chuyển đổi thành đất KCN.

Sau khi giá cổ phiếu tăng 4,3% trong 1 tháng qua và diễn biến tích cực hơn 4,4% so với VN Index, PHR đang giao dịch ở mức chiết khấu sát với bình quân 3 năm ở mức 22%.

19 Tháng Mười Hai 2024

19 Tháng Mười Hai 2024