CTCP Đầu tư Thế giới Di động (MWG): Giảm 7% giá mục tiêu do mở rộng chuỗi BHX

Nguồn: HSC

Giảm 7% giá mục tiêu do mở rộng chuỗi BHX

![]()

- HSC duy trì khuyến nghị Mua vào đối với MWG nhưng giảm 7% giá mục tiêu theo phương pháp SoTP xuống 75.800đ do BHX mở rộng hệ thống cửa hàng nhiều hơn so với dự báo và tỷ suất lợi nhuận của chuỗi TGDĐ & ĐMX ổn định.

- Dự báo lợi nhuận thuần mới cho giai đoạn 2024-2026 được điều chỉnh giảm bình quân 15%, cho thấy lợi nhuận thuần năm 2025 và 2026 tăng trưởng lần lượt 31% và 19%, sau khi Công ty ghi nhận chuyển biến lợi nhuận rất tích cực trong năm nay.

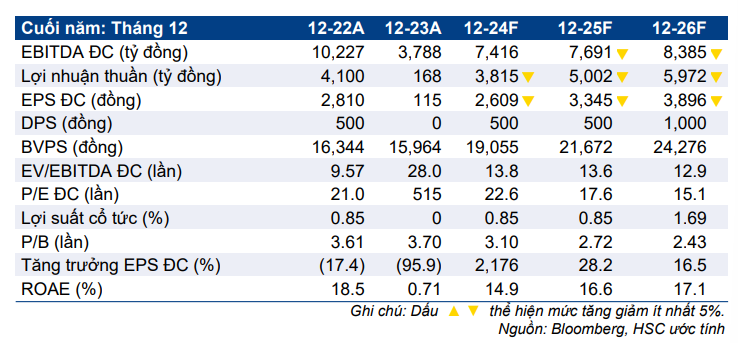

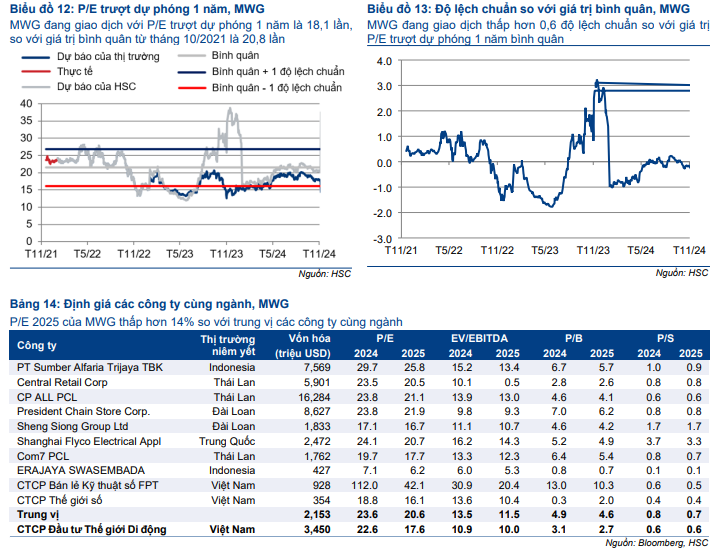

- MWG đang giao dịch với P/E trượt dự phóng 1 năm là 18,1 lần, thấp hơn 0,6 độ lệch chuẩn so với bình quân từ tháng 11/2021 ở mức 21,4 lần và có P/E dự phóng năm 2025 ở mức 17,6 lần, thấp hơn 14% so với bình quân các công ty cùng ngành. Tại giá mục tiêu mới, tiềm năng tăng giá là 29% và P/E dự phóng năm 2025 là 22,7 lần.

Sự kiện: Cập nhật tình hình mở rộng hệ thống cửa hàng BHX

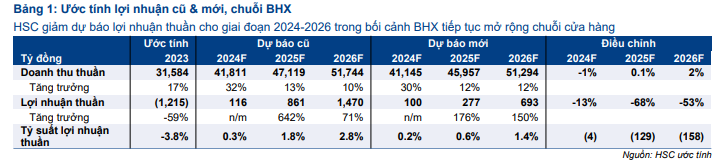

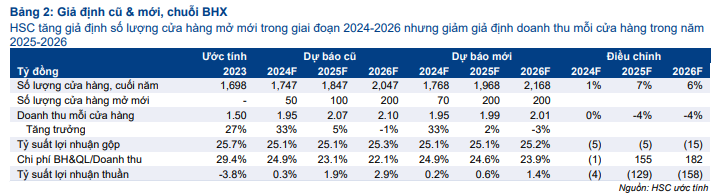

Kể từ tháng 9/2024 đến nay, chuỗi cửa hàng bách hóa hiện đại BHX đã mở thêm 28 cửa hàng mới, trong đó có 15 cửa hàng tại miền Trung, thị trường mới. HSC dự báo tổng số cửa hàng trong năm 2024 sẽ đạt con số 70 (so với 50 dự báo trước đó). Trong năm 2025, BHX có kế hoạch tập trung thúc đẩy tăng trưởng doanh thu thông qua tăng trưởng doanh thu/cửa hàng và mở rộng mạng lưới lưới cửa hàng, bao gồm việc mở thêm cửa hàng tại những vùng miền mới (miền Trung, có khả năng sẽ mở tại miền Bắc).

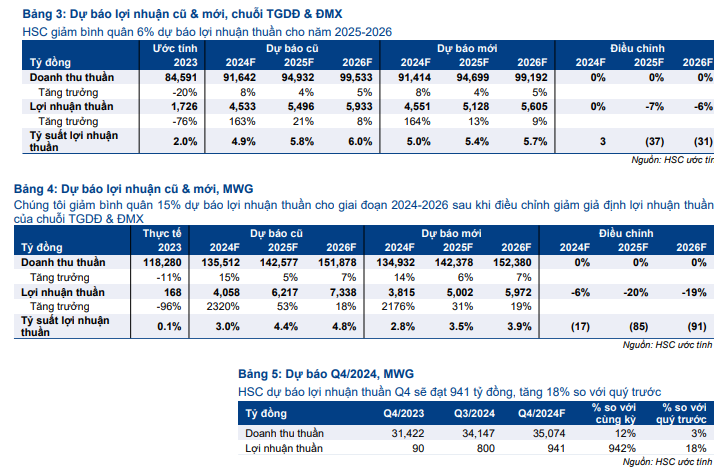

Chúng tôi giả định BHX sẽ mở thêm 200 cửa hàng trong năm 2025 (so với 100 cửa hàng dự báo trước đó). Hoạt động mở rộng hệ thống cửa hàng dự kiến sẽ làm giảm doanh thu/cửa hàng và tăng chi phí/doanh thu và chi phí logistics/doanh thu. HSC cũng nhận thấy rằng tỷ suất lợi nhuận hoạt động của chuỗi cửa hàng điện tử tiêu dùng TGDĐ & ĐMX ổn định trở lại ở mức dưới 6%.

Tác động: Giảm bình quân 15% dự báo lợi nhuận thuần giai đoạn 2024-2026

Dựa trên những thay đổi đã đề cập ở bên trên, HSC giảm bình quân 15% dự báo lợi nhuận thuần giai đoạn 2024-2026. Cho năm 2024, chúng tôi dự báo lợi nhuận thuần đạt 3.815 tỷ đồng, cho thấy lợi nhuận thuần Q4/2024 đạt 941 tỷ đồng, tăng 942% so với cùng kỳ và tăng 18% so với quý trước. Cho năm 2025, lợi nhuận thuần dự báo tăng trưởng 31% đạt 5.002 tỷ đồng, nhờ lợi nhuận thuần chuỗi TGDĐ & ĐMX và BHX tăng lần lượt 13% và 176%. Lợi nhuận thuần năm 2026 được dự báo tăng 19% so với cùng kỳ. Dự báo lợi nhuận của chúng tôi thấp hơn 7-14% so với bình quân thị trường.

Định giá và khuyến nghị

Sau khi giá cổ phiếu giảm 10% và 16% trong 1 tháng và 3 tháng qua, MWG đang giao dịch với P/E trượt dự phóng 1 năm là 18,1 lần, thấp hơn 0,6 độ lệch chuẩn so với bình quân từ tháng 11/2021 ở mức 21,4 lần. Trong khi đó, MWG có P/E dự phóng năm 2025 là 17,6 lần, thấp hơn 14% so với bình quân các công ty cùng ngành tại Việt Nam và châu Á ở mức 20,6 lần.

HSC tin tưởng vào triển vọng mạnh mẽ của MWG, được hỗ trợ từ sự hồi phục bền vững tại chuỗi TGDĐ & ĐMX, khả năng sinh lời của chuỗi BHX và doanh thu HĐ tài chính vững chắc. Giá cổ phiếu giảm đã phản ánh đầy đủ mức tăng trưởng lợi nhuận thấp hơn. Duy trì khuyến nghị Mua vào.

19 Tháng Mười Hai 2024

19 Tháng Mười Hai 2024