CTCP FPT (FPT): Lợi nhuận thuần tăng 19% so với cùng kỳ, sát với dự báo

Nguồn: HSC

Lợi nhuận thuần tăng 19% so với cùng kỳ, sát với dự báo

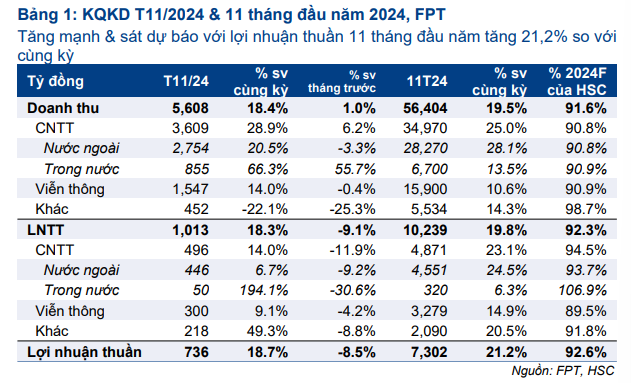

- Lợi nhuận thuần tháng 11 của FPT đạt 736 tỷ đồng (tăng 19% so với cùng kỳ) và doanh thu thuần đạt 5.608 tỷ đồng (tăng 18% so với cùng kỳ). Tính chung 11 tháng đầu năm 2024, lợi nhuận thuần đạt 7.302 tỷ đồng, tăng 21% so với cùng kỳ và đạt 93% dự báo cho cả năm 2024 của HSC ở mức 7.886 tỷ đồng.

- Doanh thu mảng Công nghệ tăng 29% so với cùng kỳ trong tháng 11, duy trì đà tăng trưởng mạnh, trong khi mảng Viễn thông tăng 14% so với cùng kỳ. Lưu ý, dù doanh thu giảm 22% so với cùng kỳ nhưng mảng Giáo dục/Đầu tư vẫn dẫn đầu về tăng trưởng LNTT (tăng 49% so với cùng kỳ).

- HSC duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu 160.800đ (tiềm năng tăng giá 7%) cũng như giữ nguyên dự báo. FPT đang giao dịch với P/E dự phóng năm 2025 là 24,3 lần, cao hơn so với bình quân 3 năm ở mức 17,2 lần nhưng vẫn rẻ hơn 5% so với trung vị của các công ty cùng ngành trên toàn cầu.

Sự kiện: Công bố KQKD tháng 11 và 11 tháng đầu năm 2024

Lợi nhuận thuần tháng 11 của FPT tăng 18,7% so với cùng kỳ đạt 736 tỷ đồng trên doanh thu thuần 5.608 tỷ đồng (tăng 18,4% so với cùng kỳ, đi ngang so với tháng trước). Tính chung 11 tháng đầu năm 2024, lợi nhuận thuần của FPT đạt 7.302 tỷ đồng, tăng 21,2% so với cùng kỳ và doanh thu thuần đạt 56.404 tỷ đồng (tăng 19,5% so với cùng kỳ). KQKD này của FPT đã hoàn thành lần lượt 91,6% và 92,6% dự báo doanh thu thuần và lợi nhuận thuần cả năm 2024 của HSC. Chi tiết như sau.

Mảng Công nghệ và Viễn thông dẫn đầu tăng trưởng doanh thu…

Doanh thu mảng Công nghệ trong tháng 11 đạt 3.609 tỷ đồng, tăng 28,9% so với cùng kỳ và 6,2% so với tháng trước, chủ yếu nhờ sự phục hồi của phân khúc dịch vụ CNTT trong nước (tăng 66,2% so với cùng kỳ và 55,7% so với tháng trước) lên 855 tỷ đồng do nhu cầu chi tiêu CNTT trong ngành ngân hàng và tài chính được cải thiện. Trong khi đó, tăng trưởng của phân khúc dịch vụ CNTT nước ngoài giảm nhẹ chỉ còn tăng 20,5% so với cùng kỳ (giảm 3,5% so với tháng trước) đạt 2.754 tỷ đồng do sự suy yếu kéo dài của thị trường Mỹ. Tính chung 11 tháng đầu năm 2024, doanh thu mảng Công nghệ đạt 35 nghìn tỷ đồng, tăng 25% so với cùng kỳ và bằng 90,8% dự báo cho cả năm 2024 của HSC.

Doanh thu chuyển đổi số dẫn đầu tăng trưởng trong phân khúc dịch vụ CNTT nước ngoài, với mức tăng 82,8% so với cùng kỳ và 7,7% so với tháng trước, đạt 1.369 tỷ đồng và đóng góp 49,7% vào doanh thu dịch vụ CNTT nước ngoài (so với 44,6% trong tháng 10/2024 và 32,8% trong tháng 11/2023). Tính chung 11 tháng đầu năm 2024, doanh thu chuyển đổi số tăng 36,1% so với cùng kỳ đạt 13.053 tỷ đồng.

Doanh thu ký kết trong tháng 11 đạt 2.448 tỷ đồng (tăng 43% so với cùng kỳ và 36% so với tháng trước) nhờ một hợp đồng trị giá 225 triệu USD được ký kết tại Mỹ. Với kết quả này, doanh thu hợp đồng chưa thực hiện trong 11 tháng đầu năm 2024 tăng 18,3% so với cùng kỳ đạt 29,4 nghìn tỷ đồng.

Doanh thu mảng Viễn thông cũng khả quan trong tháng 11, tăng 14% so với cùng kỳ (nhưng đi ngang so với tháng trước) đạt 1.547 tỷ đồng, với tăng trưởng chủ yếu đến từ mảng băng thông rộng. Theo đó, tính chung 11 tháng đầu năm 2024, doanh thu mảng Viễn thông đạt 15,9 nghìn tỷ đồng, tăng 10,6% so với cùng kỳ và bằng 90,9% dự báo cho cả năm 2024 của HSC.

Trong khi đó, doanh thu từ mảng giáo dục và các mảng khác giảm mạnh 22% so với cùng kỳ và 25% so với tháng trước xuống còn 452 tỷ đồng (cao hơn nhẹ so với dự báo của chúng tôi). Do thiếu thông tin, chúng tôi cho rằng sự sụt giảm trong tỷ lệ tuyển sinh gần đây là nguyên nhân dẫn đến sự suy yếu về doanh thu này. Tính chung 11 tháng đầu năm 2024, doanh thu các mảng này đạt 5.534 tỷ đồng, tăng 14% so với cùng kỳ và bằng 99% dự báo cho cả năm 2024 của HSC.

…nhưng mảng Giáo dục/Đầu tư lại dẫn đầu tăng trưởng LNTT

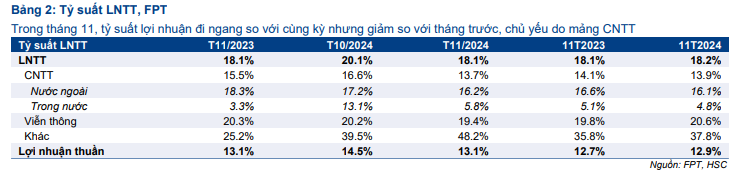

LNTT của mảng Giáo dục và Đầu tư tăng mạnh 49% so với cùng kỳ (giảm 9% so với tháng trước) đạt 218 tỷ đồng nhờ vào sự phục hồi của FRT (Mua vào, giá mục tiêu 219.000đ, FPT sở hữu 46,5% cổ phần). Điều này đã giúp mở rộng tỷ suất LNTT của mảng này lên mức 48,2% trong tháng 11, so với 25,2% trong tháng 11/2023 và 39,5% trong tháng 10/2024.

LNTT của mảng Công nghệ tăng với tốc độ chậm hơn, chỉ tăng 14% so với cùng kỳ (giảm 12% so với tháng trước) đạt 496 tỷ đồng, chủ yếu do tỷ suất lợi nhuận thấp từ phân khúc dịch vụ CNTT trong nước. Theo đó, LNTT của phân khúc dịch vụ CNTT trong nước đạt 50 tỷ đồng, tăng 194% so với cùng kỳ nhưng giảm 31% so với tháng trước, tương đương tỷ suất LNTT chỉ đạt mức 5,8%. Đối với phân khúc dịch vụ CNTT nước ngoài, LNTT đạt 446 tỷ đồng, tăng 7% so với cùng kỳ nhưng giảm 9% so với tháng trước, do tỷ suất LNTT bị thu hẹp mạnh xuống mức 16,2% so với 17,2% trong tháng 10/2024 và 18,3% trong tháng 11/2023.

LNTT của mảng Viễn thông trong tháng 11 cũng chỉ tăng nhẹ 9% so với cùng kỳ và giảm 4% so với tháng trước, tương đương tỷ suất LNTT là 19,4% so với mức 20,3% và 20,2% được ghi nhận lần lượt trong tháng 11/2023 và tháng 10/2024.

Nhìn chung, tỷ suất LNTT và tỷ suất lợi nhuận thuần trong tháng 11 đều không đổi ở mức lần lượt là 18,1% và 13,1%, mặc dù cũng giảm nhẹ so với tháng trước. Do thiếu thông tin cụ thể, HSC cho rằng việc tỷ suất lợi nhuận bị thu hẹp có thể là do các chi phí cuối năm chưa được ghi nhận đầy đủ trong kỳ trước đó. Tính chung 11 tháng đầu năm 2024, tỷ suất LNTT và tỷ suất lợi nhuận thuần cải thiện nhẹ lên lần lượt 18,2% và 12,9%, so với mức 18,1% và 12,7% trong cùng kỳ năm ngoái, nhờ nỗ lực tối ưu hóa hoạt động của mảng Viễn thông và sự phục hồi lợi nhuận từ FRT.

Duy trì khuyến nghị Tăng tỷ trọng; giá mục tiêu và dự báo

HSC duy trì khuyến nghị Tăng tỷ trọng đối với FPT với giá mục tiêu không đổi là 160.800đ (tiềm năng tăng giá 7%). Vì KQKD tháng 11 sát với dự báo, chúng tôi giữ nguyên dự báo cho năm 2024 với doanh thu thuần đạt 61.607 tỷ đồng (tăng trưởng 17,1%) và lợi nhuận thuần đạt 7.886 tỷ đồng (tăng 21,9%) cũng như giữ nguyên dự báo cho năm 2025-2026.

FPT đang giao dịch với P/E dự phóng năm 2025 là 24,3 lần, cao hơn so với bình quân 3 năm ở mức 17,2 lần nhưng vẫn rẻ hơn 5% so với trung vị của các công ty cùng ngành trên toàn cầu, các công ty này đang giao dịch với P/E dự phóng năm 2025 là 25,5 lần. Mức định giá cao này là hợp lý nhờ tiềm năng tăng giá của FPT cũng như lợi nhuận thuần của Công ty dự báo tăng trưởng với tốc độ CAGR 2 năm đạt 25%, cao hơn trung vị của các công ty cùng ngành ở mức 10%.

19 Tháng Mười Hai 2024

19 Tháng Mười Hai 2024