CTCP Nhựa Bình Minh (BMP): Nâng khuyến nghị lên Tăng tỷ trọng sau khi giá cổ phiếu giảm

Nguồn: HSC

Lợi nhuận hồi phục rõ ràng hơn; tăng 12% giá mục tiêu

- HSC nâng khuyến nghị đối với BMP lên Tăng tỷ trọng (từ Nắm giữ), mặc dù giảm nhẹ giá mục tiêu xuống 134.900đ do tác động tiêu cực từ việc điều chỉnh giảm dự báo lợi nhuận đã bù trừ hoàn toàn cho tác động tích cực từ việc lùi thời điểm định giá thêm 6 tháng và thay đổi các giả định định giá.

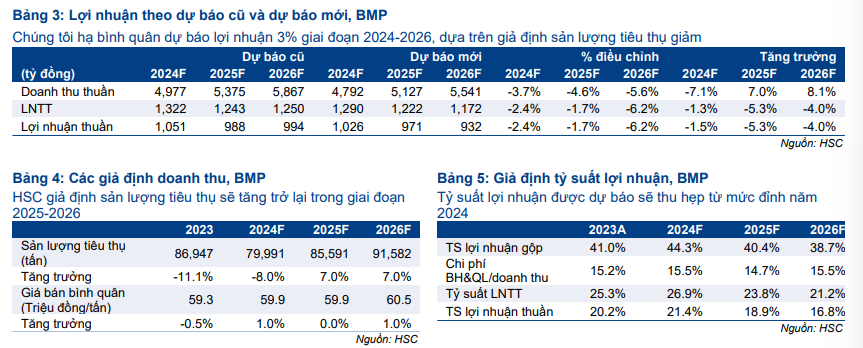

- Cho giai đoạn 2024-2026, chúng tôi giảm bình quân 3,4% dự báo lợi nhuận để phản ánh việc giảm giả định sản lượng tiêu thụ. Dự báo mới cho thấy lợi nhuận thuần năm 2024 giảm 1,5% xuống 1.026 tỷ đồng (sau khi điều chỉnh giảm 2,4% dự báo lợi nhuận), sau đó tiếp tục giảm lần lượt 5% và 4% trong năm 2025- 2026 do tăng giả định chi phí đầu vào.

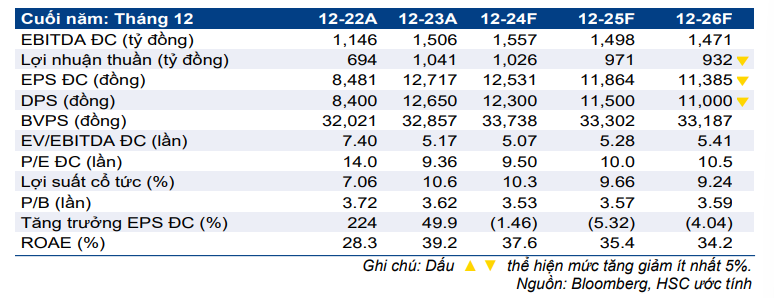

- Sau khi giá cổ phiếu giảm 6% trong 1 tháng qua, BMP đang giao dịch với P/E dự phóng 1 năm là 10 lần, thấp hơn một chút so với bình quân 7 năm ở mức 10,9 lần. Lợi suất cổ tức cao và chiến lược tập trung vào thị trường trong nước giúp BMP trở thành một lựa chọn đầu tư an toàn.

Sự kiện: Phân tích bối cảnh cạnh tranh ngành nhựa

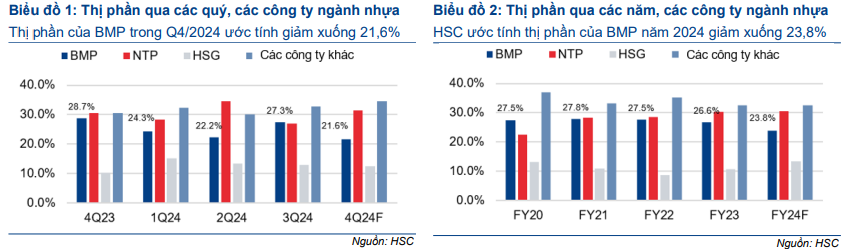

Các chiến lược khuyến mãi hiệu quả là yếu tố thiết yếu giúp BMP giữ vững vị thế cạnh tranh trong ngành nhựa. Việc giảm bớt các hoạt động khuyến mãi trong tháng 10 và 11 có thể ảnh hưởng tiêu cực đến thị phần của Công ty trong Q4/2024, đặc biệt trong bối cảnh áp lực cạnh tranh với Nhựa Tiền Phong (NTP; chưa khuyến nghị) và HSG (đang xem xét lại khuyến nghị và giá mục tiêu) ngày càng tăng. Để giải quyết những vấn đề này, HSC tin rằng BMP sẽ khôi phục hoạt động khuyến mãi tập trung vào mạng lưới phân phối cấp 1 trong tháng 12/2024.

Tác động: Giảm bình quân 3,4% dự báo lợi nhuận thuần giai đoạn 2024-2026

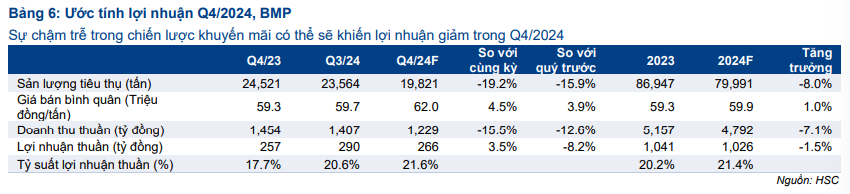

Nhằm phản ánh bối cảnh cạnh tranh trong ngành nhựa tại thời gian hiện tại, (đặc biệt liên quan đến các hoạt động khuyến mãi), HSC giảm bình quân 4,6% giả định sản lượng tiêu thụ giai đoạn 2024-2026, dẫn đến việc điều chỉnh giảm bình quân 3,4% dự báo lợi nhuận thuần trong cùng giai đoạn. Theo đó, chúng tôi dự báo lợi nhuận thuần năm 2024 đạt 1.026 tỷ đồng, giảm 1,5% so với cùng kỳ, cho thấy lợi nhuận thuần Q4/2024 đạt 266 tỷ đồng, tăng 3,5% so với cùng kỳ nhưng giảm 8,2% so với quý trước.

Cho năm 2025-2026, HSC dự báo lợi nhuận thuần giảm lần lượt 5% và 4% xuống 971 tỷ đồng (điều chỉnh giảm 2%) và 932 tỷ đồng (điều chỉnh giảm 6%). Sản lượng tiêu thụ được điều chỉnh giảm lần lượt 5% và 6% trong năm 2025-2026, cho thấy sản lượng tiêu thụ tăng 7% trong mỗi năm do chương trình khuyến mãi không được triển khai liên tục. Ngoài ra, chúng tôi giữ nguyên giả định giá hạt nhựa PVC (nguyên liệu đầu vào chính) sẽ tăng lần lượt 5% và 3% trong năm và 2026.

Định giá và khuyến nghị

Sau khi giá cổ phiếu giảm 6% trong 1 tháng qua, BMP đang giao dịch với P/E trượt dự phóng 1 năm là 10 lần, thấp hơn một chút so với bình quân 7 năm ở mức 10,9 lần. Trong khi đó, HSC giữ nguyên dự báo tỉ lệ cổ tức/cổ phiếu. Theo đó lợi suất cổ tức vẫn hấp dẫn ở mức trên 9%. Chúng tôi đa phần giữ nguyên giá mục tiêu 134.900đ (tiềm năng tăng giá 13%) do tác động tích cực từ việc lùi thời điểm định giá thêm 6 tháng và thay đổi các giả định định giá gần như được bù trừ hoàn toàn bởi tác động tiêu cực từ việc điều chỉnh giảm dự báo lợi nhuận.

Theo quan điểm của chúng tôi mặc dù rủi ro lợi nhuận kém tích cực, nhưng lợi suất cổ tức cao và chiến lược tập trung vào thị trường trong nước (giảm thiểu rủi ro đến từ xuất nhập khẩu) giúp cổ phiếu trở thành lựa chọn đầu tư an toàn với nhà đầu tư.

19 Tháng Mười Hai 2024

19 Tháng Mười Hai 2024