CTCP Tập đoàn Vingroup (VIC): Căng thẳng dòng tiền giảm; nâng giá mục tiêu và dự báo

Nguồn: HSC

Căng thẳng dòng tiền giảm; nâng giá mục tiêu và dự báo

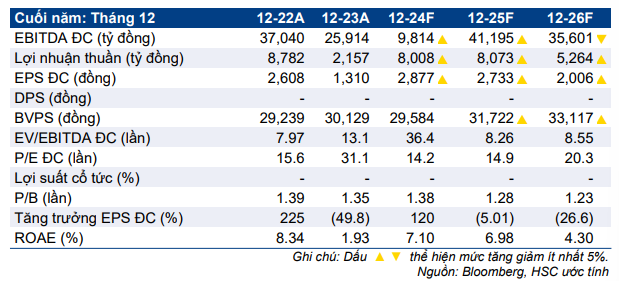

- HSC tăng 5,2% giá mục tiêu của VIC lên 42.600đ nhờ tác động tích cực của việc tăng định giá VinFast & Vinpearl lớn hơn tác động tiêu cực của việc giảm định giá VHM & VRE, cũng như nhờ việc chuyển cơ sở định giá sang cuối năm 2025. Chúng tôi duy trì khuyến nghị Nắm giữ với tiềm năng tăng giá là 4,5% tại giá mục tiêu mới.

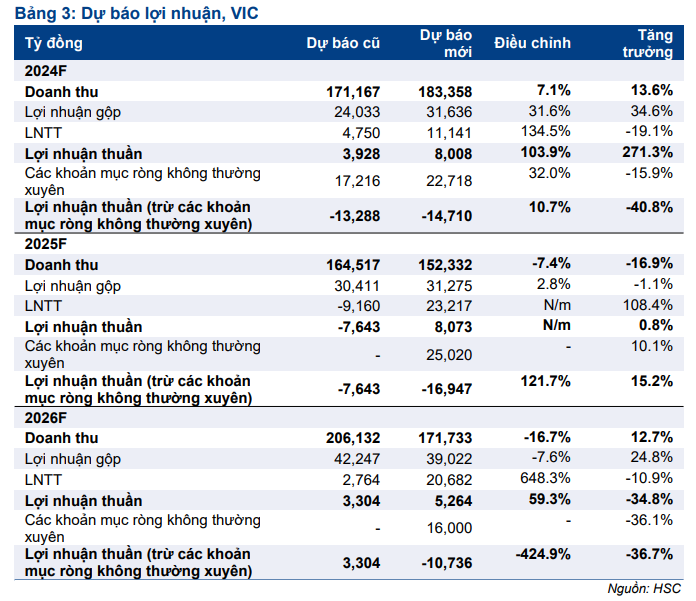

- Chúng tôi tăng đáng kể dự báo lợi nhuận thuần cho giai đoạn 2024-2026 nhờ các khoản lợi nhuận từ HĐKD không cốt lõi; tuy nhiên, dự báo lợi nhuận HĐKD cốt lõi – bị điều chỉnh giảm đáng kể do giảm dự báo lợi nhuận mảng BĐS cũng như tăng giả định chi phí bán hàng & quản lý – vẫn cho thấy thua lỗ trong giai đoạn 2024-2026.

- VIC đang chiết khấu 13,8% so với RNAV; mặc dù nhỏ hơn chiết khấu bình quân 3 năm ở mức 28,5% nhưng HSC cho rằng mức chiết khấu này là hợp lý nhờ triển vọng được cải thiện. Lưu ý, chúng tôi tiếp tục áp dụng mức chiết khấu 15% đối với RNAV để tính ra giá mục tiêu.

Sự kiện: Cập nhật triển vọng của VIC sau KQKD Q3/2024

HSC cập nhật dự báo của mình sau khi VIC công bố KQKD Q3/2024 và các cập nhật gần đây về KQKD của mảng ô tô Vinfast (VFS, VIC sở hữu 51% cổ phần) cũng như một số bước tái cấu trúc của mảng BĐS nghỉ dưỡng mở đường cho việc niêm yết trên sàn chứng khoán.

Mảng BĐS nghỉ dưỡng: Tái cấu trúc sau kế hoạch niêm yết

Trong Q3/2024, doanh thu của mảng BĐS nghỉ dưỡng (VIC sở hữu 85,6% cổ phần) đạt 2,6 nghìn tỷ đồng, tăng 7,1% so với cùng kỳ (và tăng 77,7% so với quý trước). Tổng số đêm phòng bán ra của các BĐS do Vinpearl, của VIC sở hữu và quản lý (có tính phí) đạt 501.000, tăng 4% so với cùng kỳ (Công ty không công bố tổng số đêm phòng bán ra đối với các BĐS được sở hữu) trong khi tổng số lượt khách đến các công viên giải trí của tập đoàn cũng tăng đáng kể 54% so với cùng kỳ đạt 2,3 triệu lượt.

HSC lưu ý rằng trước khi chuyển nhượng, hoạt động quản lý và cho thuê biệt thự biển đã gây ra thua lỗ cho KQKD của Vinpearl do cam kết lớn với chủ sở hữu biệt thự (8- 10% mỗi năm). Việc chuyển nhượng này đã dẫn đến sự cải thiện đáng kể trong KQKD tổng thể của Vinpearl. Chúng tôi không chắc ai là chủ sở hữu của CTCP Đầu tư và Thương mại Nam An, mặc dù nhận thấy một số giao dịch giữa nhóm này và các công ty con của Vingroup, bao gồm VinFast và Vinhomes.

Sau khi tái cấu trúc, trong Q3/2024, tỷ suất lợi nhuận của mảng BĐS nghỉ dưỡng đạt 10,0% so với mức –27,1% trong cùng kỳ năm ngoái và 5,0% trong Q3/2019 (mức trước COVID). Tuy nhiên, mảng này vẫn ghi nhận lỗ HĐKD 250 tỷ đồng do chi phí bán hàng & quản lý lớn. Tuy nhiên, khoản lỗ này nhỏ hơn nhiều so với ước tính của HSC, nhờ việc loại bỏ khoản lỗ từ mảng quản lý và cho thuê biệt thự, cùng với nhờ số lượng khách du lịch quốc tế đến Việt Nam tăng đáng kể.

VRE: Hoàn tất thoái vốn, tỷ lệ sở hữu của VIC tại VRE giảm xuống mức 18,8%

Trong Q3/2024, Vingroup thông báo đã thoái toàn bộ vốn khỏi công ty con SDI, qua đó giảm tỷ lệ sở hữu trong Vincom Retail (VRE) xuống còn 18,82%. Đầu năm nay, VIC thông báo sẽ bán toàn bộ 100% cổ phần của mình tại Công ty TNHH Đầu tư và Phát triển thương mại SDI (SDI, công ty tư nhân/chưa niêm yết), pháp nhân sở hữu 943,2 triệu cổ phiếu VRE, tương đương 40,5% vốn điều lệ và 41,5% quyền biểu quyết tại VRE. Giá mua bao gồm toàn bộ quyền lợi của SDI tại VRE, trong đó số cổ phần thực tế của SDI ở VRE sẽ được bán với giá khoảng 32.000đ/cp, và gồm cả lợi ích cổ đồng thiểu số tại hai dự án khu dân cư là Vinhomes Vũ Yên và Vinhomes Hạ Long Xanh. VIC cho biết, tại thời điểm cuối Q3/2023, họ đã nhận đủ toàn bộ giá trị giao dịch và ghi nhận khoản lợi nhuận khoảng 853 triệu USD trong 9 tháng đầu năm 2024 và hơn 230 triệu USD lợi nhuận từ thương vụ này trong Q3/2024. KQKD của VRE không còn được hợp nhất vào BCTC của VIC.

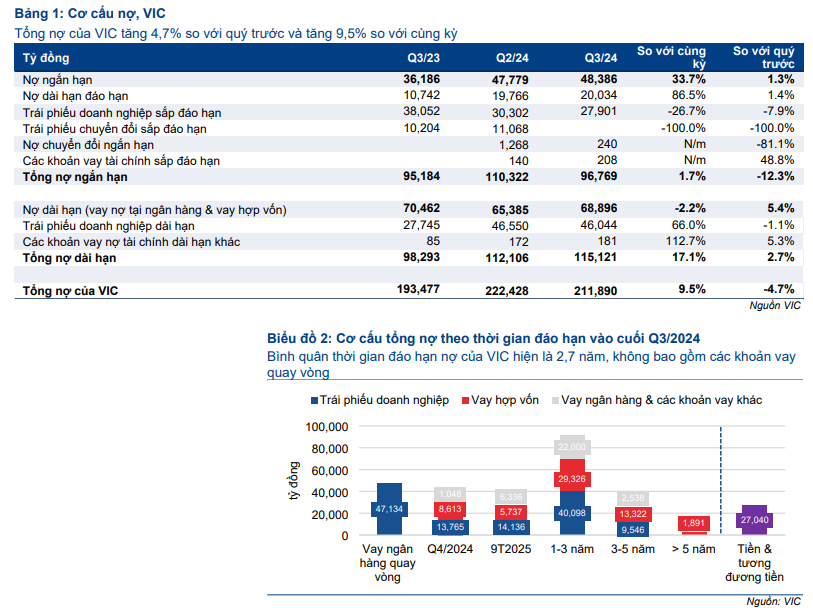

Bảng CĐKT: Tỷ lệ đòn bẩy vẫn cao, nhưng nợ đến hạn trong năm 2025 dường như trong tầm kiểm soát

Tại thời điểm Q3/2024, tổng dư nợ của VIC giảm nhẹ 4,7% so với quý trước xuống 211,9 nghìn tỷ đồng (không bao gồm nợ chuyển đổi trị giá 3,6 nghìn tỷ đồng). Tỷ lệ nợ thuần trên vốn CSH đạt 1,1 lần, giảm nhẹ so với mức 1,17 lần vào cuối Q2/2024 nhưng vẫn ở mức cao theo đánh giá của HSC. Chi phí nợ bình quân tiếp tục tăng lên mức 10,9% trong 12 tháng tính đến cuối Q3/2024 so với mức khoảng 10,6% trong năm 2023.

Tác động: Giảm dự báo lợi nhuận HĐKD cốt lõi, lợi nhuận không thường xuyên giúp thúc đẩy lợi nhuận thuần

HSC tăng 10,7% dự báo lỗ HĐKD cốt lõi năm 2024 (lên 14,7 nghìn tỷ đồng, so với 24,9 nghìn tỷ đồng trong năm 2023) và tăng 121,7% dự báo lỗ HĐKD cốt lõi năm 2025 (lên 16,9 nghìn tỷ đồng, tăng 15% so với năm 2024) và đưa ra dự báo lỗ HĐKD cốt lõi cho năm 2026 (giảm 37% so với năm 2025) (so với dự báo có lãi trước đó) do thu nhập từ mảng BĐS thấp hơn và chi phí bán hàng & quản lý cao hơn, chủ yếu liên quan đến VFS. Tuy nhiên, chúng tôi cũng đang nâng đáng kể dự báo lợi nhuận thuần nhờ các khoản lợi nhuận từ HĐKD không cốt lõi sau khi Chủ tịch Vingroup cam kết tài trợ khoảng 2 tỷ USD trong năm 2025-2026 cho VFS và việc bán cổ phần trong dự án BĐS Cổ Loa.

Định giá và khuyến nghị

Sau khi giá cổ phiếu giảm 10% trong 3 tháng vừa qua và diễn biến kém tích cực hơn VN Index, VIC đang chiết khấu 13,8% so với RNAV, nhỏ hơn so với bình quân 3 năm ở mức 28,5%. HSC nâng 5% giá mục tiêu lên 42.600đ do tác động trái chiều của việc (1) giảm 14-15% giá mục tiêu của VHM và VRE, (2) tăng 24,7% và 29% định giá của Vinpearl & VinFast, và (3) chuyển cơ sở định giá sang cuối năm 2025. Chúng tôi duy trì giả định mức chiết khấu hẹp 15% so với RNAV để phản ánh quan điểm rằng áp lực tài chính sẽ giảm bớt trong năm 2025 do dòng tiền mảng BĐS và VinFast có thể tốt hơn.

Lưu ý, nợ dài hạn đến hạn trong 12 tháng tới là 48,4 nghìn tỷ đồng (khoảng 1,9 tỷ USD), giảm đáng kể so với cuối Q2/2024, do một khoản lớn đã được thanh toán trong Q3/2024. Trong khi đó, số dư tiền mặt hợp nhất đạt 27 nghìn tỷ đồng, giảm nhẹ 5,3% so với quý trước nhưng tăng 60,2% so với cùng kỳ. Nhờ sự đóng góp của Chủ tịch VIC, có khả năng chi phí vốn của VFS sẽ giảm và doanh số bán nhà trong mảng BĐS cải thiện, bảng CĐKT của VIC dường như đang ở trong tình trạng thuận lợi hơn. HSC duy trì khuyến nghị Nắm giữ.

19 Tháng Mười Hai 2024

19 Tháng Mười Hai 2024