CTCP Vàng bạc Đá quý Phú Nhuận (PNJ): Lợi nhuận tăng mạnh, sát với dự báo

Nguồn: HSC

Lợi nhuận tăng mạnh, sát với dự báo

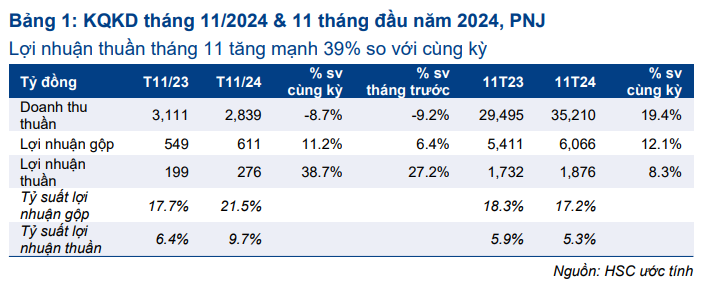

- KQKD tháng 11/2024 tích cực và sát với dự báo của HSC. Lợi nhuận thuần tăng mạnh 39% so với cùng kỳ đạt 276 tỷ đồng và doanh thu thuần đạt 2.839 tỷ đồng, giảm 9% so với cùng kỳ. Lợi nhuận tăng mạnh chủ yếu nhờ doanh thu bán lẻ và bán buôn vững chắc, tỷ suất lợi nhuận gộp mảng bán lẻ phục hồi và chi phí bán hàng & quản lý thấp hơn.

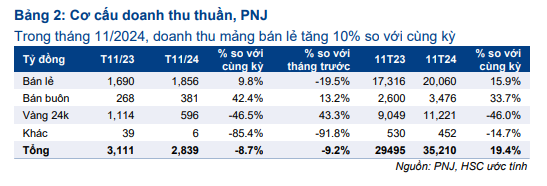

- Xét theo mảng kinh doanh, doanh thu bán lẻ và doanh thu bán buôn tăng lần lượt 10% và 43% so với cùng kỳ, trong khi doanh thu vàng miếng giảm 46% so với cùng kỳ.

- HSC duy trì khuyến nghị Mua vào, giữ nguyên dự báo lợi nhuận và giá mục tiêu 130.200đ.

Sự kiện: Công bố KQKD tháng 11/2024

KQKD tháng 11/2024 của PNJ tích cực như dự báo. Lợi nhuận thuần tăng mạnh 39% so với cùng kỳ đạt 276 tỷ đồng trên doanh thu thuần đạt 2.839 tỷ đồng, giảm 9% so với cùng kỳ. Lợi nhuận tăng mạnh chủ yếu nhờ doanh thu bán lẻ và bán buôn vững chắc, sự phục hồi của tỷ suất lợi nhuận gộp thuộc phân khúc bán lẻ và chi phí bán hàng & quản lý thấp hơn.

So với tháng trước, doanh thu thuần và lợi nhuận thuần giảm lần lượt 9% và 20%, điều này là bình thường vì doanh thu thường tăng cao trong tháng 10 hàng năm do có Ngày Phụ nữ Việt Nam (20/10).

Tính chung 11 tháng đầu năm 2024, doanh thu thuần tăng 19% so với cùng kỳ đạt 35.210 tỷ đồng, hoàn thành 92% dự báo cho cả năm của HSC và lợi nhuận thuần tăng 8,3% so với cùng kỳ đạt 1.876 tỷ đồng, hoàn thành 85% dự báo cho cả năm 2024. Tất cả các kết quả đều sát với dự báo của chúng tôi.

Doanh thu bán lẻ và bán buôn tiếp tục tăng trưởng

Xét theo mảng kinh doanh, các xu hướng gần đây vẫn tiếp tục diễn ra, với KQKD vững chắc của phân khúc bán lẻ và bán buôn, trong khi doanh thu vàng 24k vẫn kém tích cực. Doanh thu bán lẻ tăng 10% so với cùng kỳ lên 1.856 tỷ đồng. PNJ tiếp tục tích cực mở rộng mạng lưới cửa hàng, với 3 cửa hàng được khai trương trong tháng 11/2024, nâng tổng số cửa hàng lên 425 tính đến cuối tháng 11.

Doanh thu bán buôn tăng mạnh 42% so với cùng kỳ đạt 381 tỷ đồng, nhờ nhu cầu của khách hàng tiếp tục chuyển hướng sang các nhà sản xuất lớn, có uy tín. Ở chiều ngược lại, doanh thu vàng 24k giảm 57% so với cùng kỳ xuống 416 tỷ đồng.

Tỷ suất lợi nhuận gộp tăng và chi phí bán hàng & quản lý giảm

Tỷ suất lợi nhuận gộp cải thiện lên 21,5% (từ 17,7% trong tháng 11/2023) nhờ mức đóng góp cao hơn của doanh thu bán lẻ vào tổng doanh thu (65% trong tháng 11/2024 so với 54% trong tháng 11/2023), và sự phục hồi của tỷ suất lợi nhuận gộp mảng bán lẻ. HSC dự báo tỷ suất lợi nhuận gộp mảng bán lẻ đạt khoảng 28% so với 27% trong tháng 11/2023 và 25% trong tháng 10/2024. Mặc dù thông tin chi tiết chưa được công bố, có vẻ chi phí bán hàng & quản lý giảm so với cùng kỳ và so với tháng trước, trở thành động lực cho lợi nhuận thuần tăng trưởng mạnh.

Duy trì khuyến nghị Mua vào, giữ nguyên dự báo lợi nhuận và giá mục tiêu 130.200đ

Cho năm 2024, HSC dự báo doanh thu thuần và lợi nhuận thuần đạt lần lượt 38.434 tỷ đồng (tăng trưởng 16%) và 2.196 tỷ đồng (tăng trưởng 11%). Lợi nhuận thuần trong những tháng gần đây đang cải thiện như dự báo của chúng tôi. Chúng tôi giữ nguyên dự báo lợi nhuận, duy trì khuyến nghị Mua vào và giá mục tiêu 130.200đ.

19 Tháng Mười Hai 2024

19 Tháng Mười Hai 2024