Kinh tế vĩ mô Việt Nam: Duy trì tăng trưởng trong bối cảnh thách thức bên ngoài gia tăng

Nguồn: MIRAE

Duy trì tăng trưởng trong bối cảnh thách thức bên ngoài gia tăng

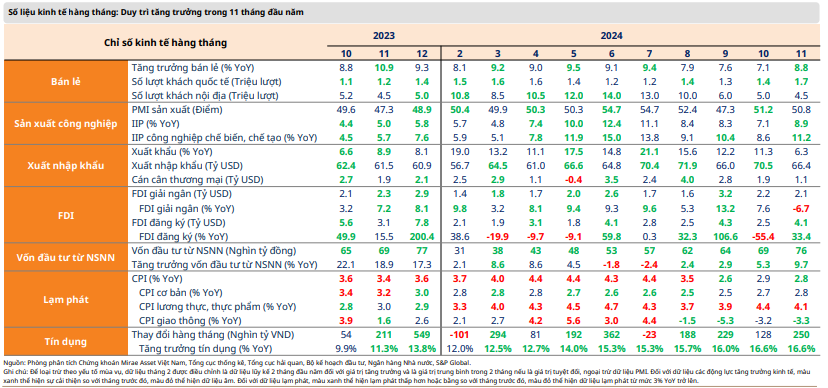

- Kinh tế Việt Nam tiếp tục duy trì xu hướng tăng trưởng trong 11 tháng đầu năm, trong bối cảnh thách thức bên ngoài gia tăng. Sản xuất và tiêu dùng cải thiện hơn, nhờ nhu cầu tăng vào dịp lễ cuối năm và Tết Nguyên đán sắp tới. Trong đó, Chỉ số PMI sản xuất đạt trên ngưỡng 50 điểm vào tháng 11, cho thấy sự cải thiện tháng thứ hai liên tiếp về điều kiện kinh doanh. Đà tăng trưởng tiêu dùng được cải thiện vào tháng 11 (+8,8% YoY), nhờ vào mùa tiêu dùng cao điểm cuối năm và du lịch tiếp tục phục hồi.

- Chính phủ đặt mục tiêu đầy tham vọng cho tăng trưởng GDP là 6,5−7% và phấn đấu đạt 7−7,5% cho năm 2025 và 7,5−8,5%/năm cho giai đoạn 2026– 2030. Bên cạnh đó, nhiều dự thảo luật quan trọng được thông qua tại kỳ họp thứ 8 Quốc hội khóa XV, kỳ vọng sẽ hỗ trợ các mục tiêu tăng trưởng kinh tế trong giai đoạn tới. Chúng tôi tin rằng sự phục hồi kinh tế sẽ tiếp tục duy trì, nhờ vào đẩy mạnh đầu tư công và tiêu dùng hồi phục, trong khi xuất khẩu, sản xuất, thu hút FDI giữ đà tăng trưởng

- Lạm phát của Việt Nam tiếp tục xu hướng hạ nhiệt, với CPI bình quân 11 tháng đầu năm tăng 3,7% YoY, trong khi CPI lõi vẫn ổn định ở mức 2,7% YoY. Lạm phát dự kiến sẽ được kiểm soát tốt, mặc dù cần theo dõi chặt chẽ các yếu tố trong những tháng tới, bao gồm tăng trưởng tín dụng nhanh hơn và giá lương thực có thể tăng trong dịp Tết sắp tới.

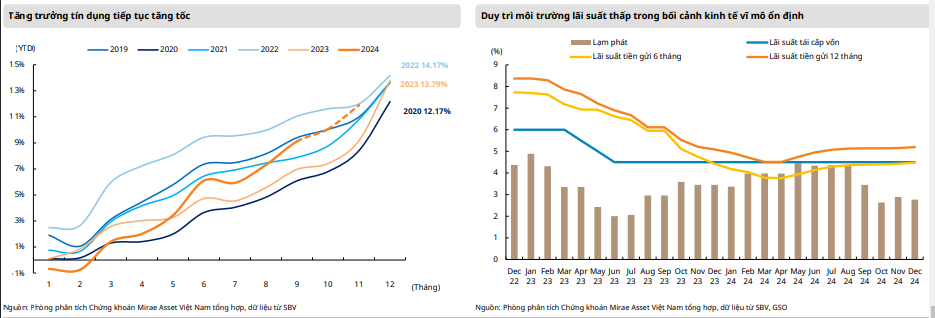

- Tăng trưởng tín dụng tiếp tục tăng tốc, ước đạt +11,9% YTD (+16,6% YoY) tính đến cuối tháng 11. Năm 2025, Ngân hàng Nhà nước đặt mục tiêu tăng trưởng tín dụng 15%. Tăng trưởng tín dụng năm 2025 kỳ vọng tăng trưởng, trong bối cảnh đẩy mạnh giải ngân đầu tư công và ngành bất động sản khởi sắc hơn nữa. Bên cạnh đó, Ngân hàng Nhà nước sẽ tiếp tục nỗ lực duy trì môi trường lãi suất thấp để hỗ trợ hoạt động kinh doanh, trong bối cảnh kinh tế vĩ mô ổn định hơn.

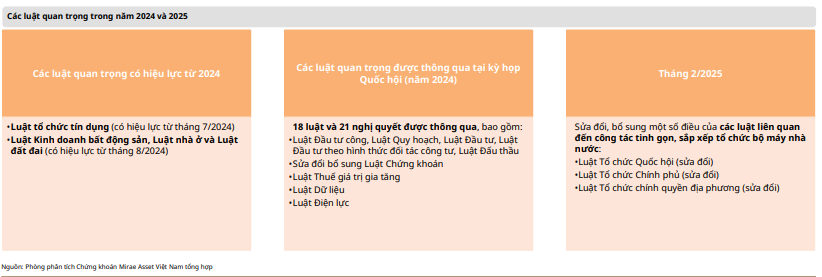

Các luật quan trọng kỳ vọng tháo gỡ nút thắt khó khăn trong thời gian tớ

Các luật quan trọng trong năm 2024 và 2025

Nhiều luật quan trọng được chính thức áp dụng từ nửa cuối 2024 (Luật tổ chức tín dụng, Luật Kinh doanh bất động sản, Luật nhà ở và Luật đất đai), cũng như các luật liên quan đến đầu tư và tài chính được thông qua trong kỳ họp Quốc hội vừa qua, được kỳ vọng sẽ hỗ trợ các mục tiêu tăng trưởng kinh tế trong giai đoạn tới.

Theo dự kiến, cuối tháng 2/2025 Quốc hội sẽ họp nhằm sửa đổi, bổ sung một số điều của các Luật liên quan đến công tác tinh gọn, sắp xếp tổ chức bộ máy nhà nước như Luật Tổ chức Quốc hội (sửa đổi), Luật Tổ chức Chính phủ (sửa đổi), Luật Tổ chức chính quyền địa phương (sửa đổi).

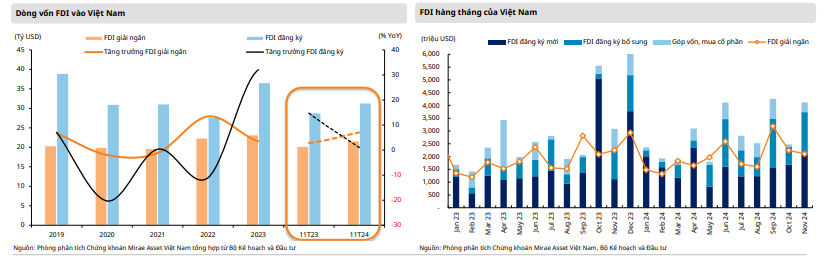

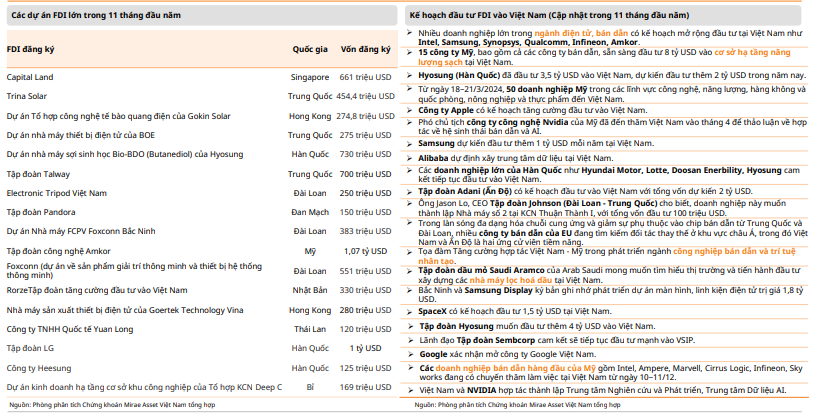

Việt Nam vẫn là điểm đến hấp dẫn của dòng vốn FDI

Việt Nam tiếp tục thu hút dòng vốn FDI trong 11 tháng đầu năm 2024:

- Giải ngân vẫn ổn định đạt 21,68 tỷ USD (+7,1% YoY);

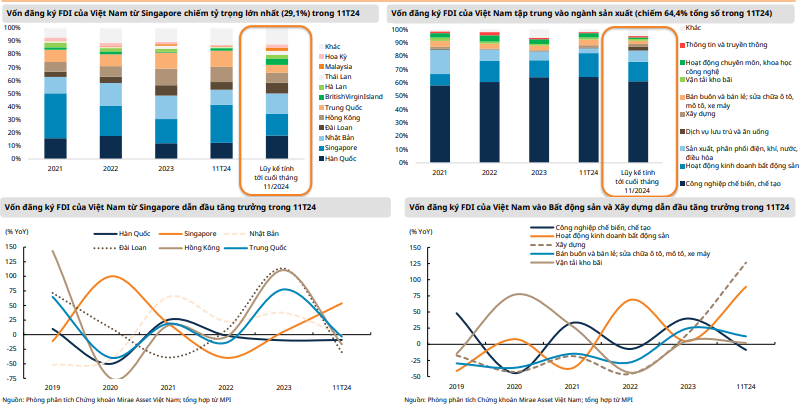

- Vốn đăng ký tăng nhẹ 1% YoY đạt 31,38 tỷ USD (từ mức nền cao của tháng cùng kỳ (+14,8% YoY trong 11T23)). FDI đăng ký vào Bất động sản và Xây dựng tiếp tục tăng mạnh (+89,1% YoY và +126,5% YoY), trong khi FDI đăng ký vào Sản xuất và chế biến giảm 8,7% YoY.

Chúng tôi tin rằng Việt Nam vẫn là điểm đến hấp dẫn đối với dòng vốn FDI, được thúc đẩy bởi:

- Các động lực dài hạn: lợi thế về chi phí và nguồn lao động dồi dào, chính sách khuyến khích môi trường đầu tư, tập trung vào cải thiện cơ sở hạ tầng;

- Việt Nam tiếp tục thực hiện các cơ chế khuyến khích đầu tư đặc biệt cho các dự án trong lĩnh vực đổi mới sáng tạo, R&D và công nghệ cao: 1) Dự thảo Luật Công nghiệp Công nghệ số tiếp tục ưu đãi cho doanh nghiệp; 2) Xây dựng cơ chế ưu đãi cao nhất để thu hút dự án đầu tư nước ngoài vào ngành công nghiệp bán dẫn, điện tử (Quyết định số 1018, ban hành Chiến lược phát triển ngành công nghiệp bán dẫn Việt Nam đến năm 2030, tầm nhìn đến năm 2050); 3) Thủ tục đầu tư đặc biệt đối với dự án trong lĩnh vực đổi mới sáng tạo, bán dẫn, công nghệ cao thuộc khu công nghiệp, khu chế xuất, khu công nghệ cao, khu kinh tế, nhằm rút ngắn thời gian thực hiện dự án (theo dự thảo sửa đổi Luật Đầu tư đã được thông qua tại Quốc hội);

- Đa dạng hóa chuỗi cung ứng sau chiến tranh thương mại Mỹ-Trung và đại dịch Covid.

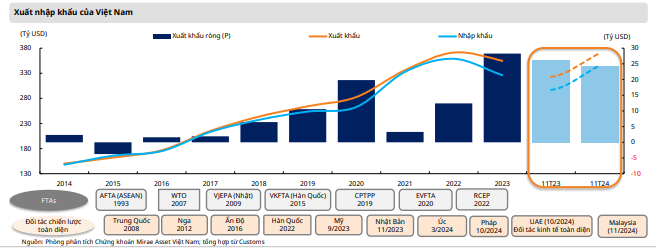

Xuất khẩu duy trì đà tăng trưởng

Tốc độ tăng trưởng xuất khẩu chậm lại vào tháng 11 (33,7 tỷ USD; +6,3% YoY và -5,3% MoM). Tuy nhiên, xuất khẩu vẫn duy trì đà phục hồi hai chữ số trong 11 tháng (+14,4% YoY) và thặng dư thương mại là 24,3 tỷ USD

Xuất khẩu đóng vai trò quan trọng đối với tăng trưởng kinh tế năm 2024, được thúc đẩy bởi sự phục hồi của thị trường Mỹ, EU và ASEAN. Nhu cầu dự kiến sẽ tăng mạnh vào các dịp lễ cuối năm. Ngoài ra, Việt Nam tăng cường mối quan hệ với các nước đối tác chính và gần đây mở rộng quan hệ với các nước khác, giúp củng cố và đa dạng hóa thị trường xuất khẩu trong trung và dài hạn

Rủi ro chính cần chú ý: 1) Sự chậm lại ở các thị trường xuất khẩu chính; 2) sự bất ổn từ các chính sách của Trump.

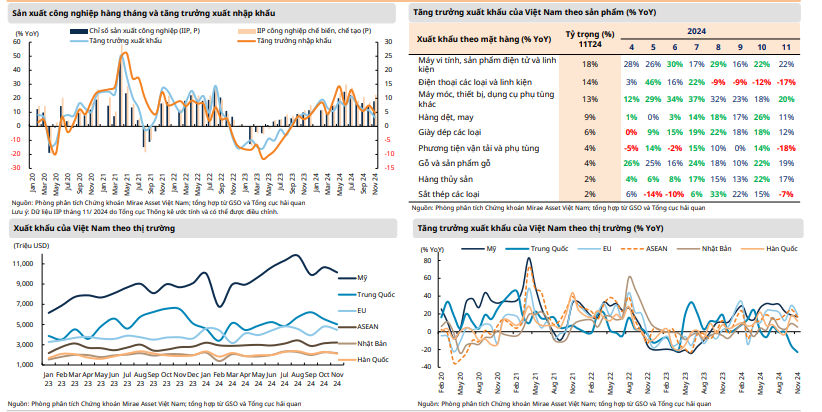

Sản xuất công nghiệp kỳ vọng tiếp tục cải thiện

Sản xuất công nghiệp tiếp tục phục hồi, với IIP tháng 11 tăng 8,9% YoY và 2,3% MoM, cải thiện trong bối cảnh nhu cầu tăng vào cuối năm và kỳ nghỉ Tết sắp tới. Sản xuất công nghiệp duy trì tăng trưởng (+8,4% YoY) trong 11 tháng đầu năm.

Chỉ số PMI sản xuất của S&P Global Vietnam đạt trên ngưỡng 50 điểm vào tháng 11 (50,8 điểm, so với tháng 10: 51,2 điểm) cho thấy sự cải thiện tháng thứ hai liên tiếp về điều kiện kinh doanh; tuy nhiên, điều kiện kinh doanh nói chung được cải thiện ở mức độ ít hơn so với tháng 10. Sản lượng và đơn đặt hàng mới tiếp tục tăng trong tháng 11, mặc dù ở mức yếu hơn, với xuất khẩu giảm ở mức lớn nhất kể từ tháng 7/2023.

Chúng tôi kỳ vọng sản xuất công nghiệp sẽ cải thiện trong tương lai, nhờ vào: 1) nhu cầu tăng đối với các sản phẩm hướng đến xuất khẩu; 2) nhu cầu trong nước tăng cao để chuẩn bị cho các dịp lễ cuối năm; và 3) tốc độ tăng trưởng hai chữ số của nhập khẩu nguyên liệu đầu vào (+16,2% YoY trong 11 tháng đầu năm).

Rủi ro cần theo dõi: Tăng trưởng kinh tế yếu hơn dự kiến và mức tiêu thụ yếu của các đối tác thương mại chính của Việt Nam.

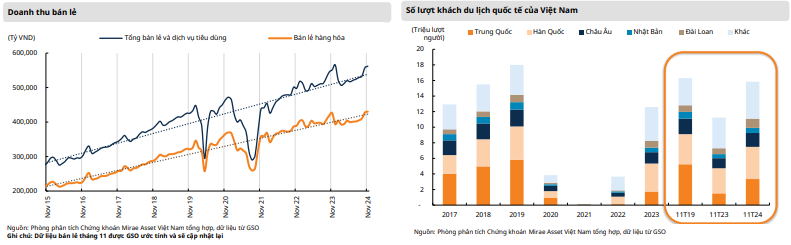

Bán lẻ kỳ vọng phục hồi hơn nữa

Đà tăng trưởng tiêu dùng được cải thiện vào tháng 11 (+8,8% YoY, so với tháng 10: +7,1% YoY, tháng 9: +7,6% YoY), nhờ vào mùa tiêu dùng cao điểm cuối năm và du lịch tiếp tục phục hồi. Trong 11 tháng đầu năm, doanh số bán lẻ phục hồi với tốc độ chậm (+8,8% YoY; nếu loại trừ các yếu tố giá cả, doanh số bán lẻ tăng 5,9% YoY) so với tốc độ tăng trưởng YoY trung bình trước đại dịch (2018: +11,7% YoY; 2019: +11,8% YoY). Về mặt tích cực, doanh số bán lẻ hiện tại đã quay trở lại nằm phía trên đường xu hướng giai đoạn 2015−2024.

Chúng tôi giữ nguyên kỳ vọng về sự hồi phục của bán lẻ tiêu dùng trong thời gian tới, nhờ vào: 1) Kinh tế tiếp tục tăng trưởng; 2) Xu hướng tăng chi tiêu vào các dịp lễ cuối năm; 3) Các chính sách kích cầu nhằm thúc đẩy du lịch và sự phục hồi của ngành du lịch.

Về rủi ro cần lưu ý, sự phục hồi chậm lại của lĩnh vực bất động sản có thể ảnh hưởng đến hành vi mua sắm của người tiêu dùng.

Vốn đầu tư công kỳ vọng được đẩy mạnh trong thời gian tới

Giải ngân vốn đầu tư công vẫn chậm trong 11 tháng đầu năm. Theo Bộ Tài chính, ước giải ngân vốn đầu tư công 11 tháng đầu năm đạt 411 nghìn tỷ đồng, đạt 60,4% kế hoạch Thủ tướng Chính phủ giao. Chúng tôi lưu ý rằng, trong 11 tháng đầu năm, chi đầu tư phát triển từ ngân sách nhà nước giảm 8,6% YoY, trong khi Ngân sách nhà nước thặng dư 247,8 nghìn tỷ đồng (so với mức thâm hụt ước tính 399,4 nghìn tỷ đồng đặt ra vào đầu năm). Theo đó, vốn đầu tư công dự kiến sẽ được thúc đẩy trong thời gian tới.

Đầu tư công được coi là động lực chính thúc đẩy tăng trưởng GDP trong trung và dài hạn, trong bối cảnh Việt Nam có dư địa tài khóa dồi dào (tỷ lệ nợ công/GDP vào khoảng 36%−37% vào năm 2023, so với mức trần là 60%). Các sửa đổi của Luật Đầu tư công được thông qua tại kỳ họp thứ 8 của Quốc hội khóa XV dự kiến sẽ góp phần giải quyết tình trạng chậm giải ngân vốn đầu tư công. Thêm vào đó, nhiệm kỳ mới của Quốc hội khóa XV bắt đầu từ năm 2026 dự kiến sẽ đẩy nhanh hơn nữa đầu tư cơ sở hạ tầng để thúc đẩy tăng trưởng kinh tế. Việt Nam đang tập trung vào việc cải thiện cơ sở hạ tầng, với các quy hoạch tổng thể chi tiết về sân bay, cảng biển, đường sắt, đường bộ và đường cao tốc cho giai đoạn 2021−2030, tầm nhìn đến năm 2050.

Việt Nam sẽ thúc đẩy đầu tư công vào năm 2025, với mục tiêu chi đầu tư phát triển năm 2025 là 790,7 nghìn tỷ đồng, tăng 15,5% so với dự toán năm 2024. Bội chi ngân sách nhà nước dự kiến là 3,8% GDP vào năm 2025 (so với mức thâm hụt 3,4% GDP của kế hoạch năm 2024).

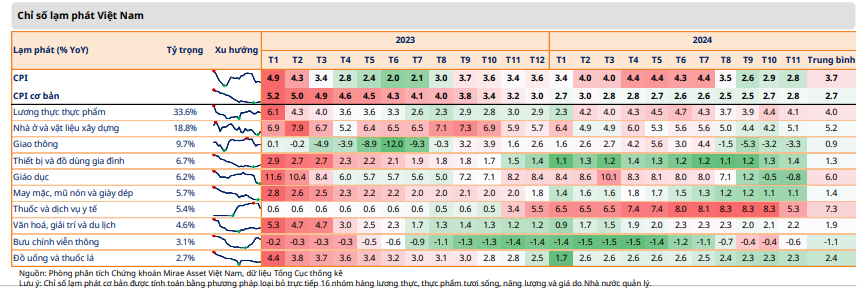

Lạm phát được kiểm soát tốt

CPI tiếp tục hạ nhiệt trong tháng 11 (+2,8% YoY); CPI bình quân 11 tháng tăng 3,7% YoY. CPI cơ bản vẫn ổn định trong 11 tháng đầu năm (+2,7% YoY).

CPI năm 2024 kỳ vọng dưới mục tiêu Chính phủ đề ra (4−4,5%). Lạm phát tháng 12 dự kiến sẽ tiếp tục hạ nhiệt từ mức nền cao của cùng kỳ năm ngoái và nhờ một số chính sách hỗ trợ về thuế và giảm thuế GTGT. Tuy nhiên, vẫn cần theo dõi chặt chẽ các yếu tố gây áp lực lên lạm phát, như việc thúc đẩy tăng trưởng tín dụng và giá lương thực có thể tiếp tục tăng do nhu cầu dịp Tết sắp tới.

Lạm phát mục tiêu của Chính phủ là 4,5% trong 2025, với kỳ vọng lạm phát sẽ tiếp tục được kiểm soát; từ đó có thể linh hoạt hơn trong chính sách tiền tệ

Tín dụng kỳ vọng tăng tốc

Tăng trưởng tín dụng tiếp tục tăng tốc, ước đạt +11,9% YTD (+16,6% YoY) tính đến cuối tháng 11. Với tốc độ tăng trưởng này, mục tiêu tăng trưởng tín dụng 15% YoY trong 2024 là khả thi.

Chúng tôi duy trì kỳ vọng rằng nhu cầu tín dụng sẽ tiếp tục khởi sắc hơn, trong bối cảnh thúc đẩy giải ngân đầu tư công, hoạt động kinh doanh và tiêu dùng tăng tốc vào cuối năm, cùng với dấu hiệu khởi sắc của ngành Bất động sản.

Năm 2025, Ngân hàng Nhà nước đặt mục tiêu tăng trưởng tín dụng 15%. Tăng trưởng tín dụng năm 2025 kỳ vọng sẽ tiếp tục cải thiện, trong bối cảnh đẩy mạnh giải ngân đầu tư công và ngành bất động sản khởi sắc hơn nữa. Bên cạnh đó, Ngân hàng Nhà nước sẽ tiếp tục nỗ lực duy trì môi trường lãi suất thấp để hỗ trợ hoạt động kinh doanh trong bối cảnh kinh tế vĩ mô ổn định hơn.

19 Tháng Mười Hai 2024

19 Tháng Mười Hai 2024