Ngân hàng TMCP Hàng hải Việt Nam (MSB): Tăng 6% giá mục tiêu sau khi điều chỉnh giả định định giá

Nguồn: HSC

Tăng 6% giá mục tiêu sau khi điều chỉnh giả định định giá

- HSC tăng 6% giá mục tiêu cho MSB lên 14.900đ và nâng khuyến nghị lên Mua vào từ Tăng tỷ trọng sau khi thị trường điều chỉnh gần đây và áp dụng giả định định giá mới.

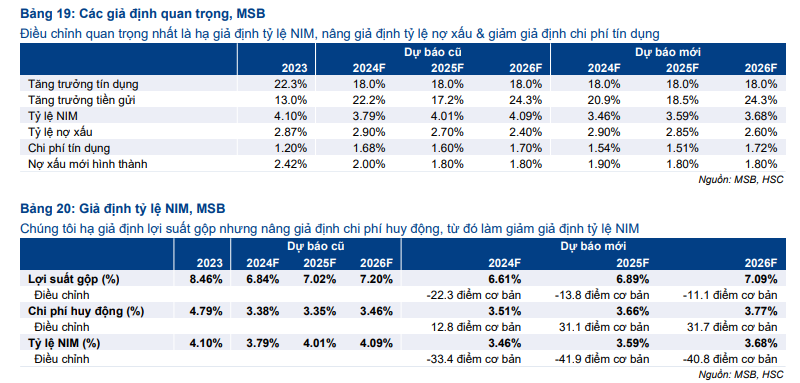

- HSC giảm bình quân 10% dự báo LNTT giai đoạn 2024-2026 sau khi hạ giả định tỷ lệ NIM và kỳ vọng chi phí tín dụng tiếp tục ở mức cao, từ đó tác động tiêu cực tới triển vọng và hệ số ROE của Ngân hàng.

- Sau khi giá cổ phiếu giảm 7% trong 1 tháng qua, MSB đang giao dịch với P/B trượt dự phóng 1 năm là 0,73 lần, thấp hơn so với bình quân quá khứ ở mức 0,98 lần và thấp hơn 31% so với bình quân nhóm NHTM tư nhân, mức định giá hấp dẫn.

Sự kiện: Phân tích KQKD kể từ đầu năm và triển vọng

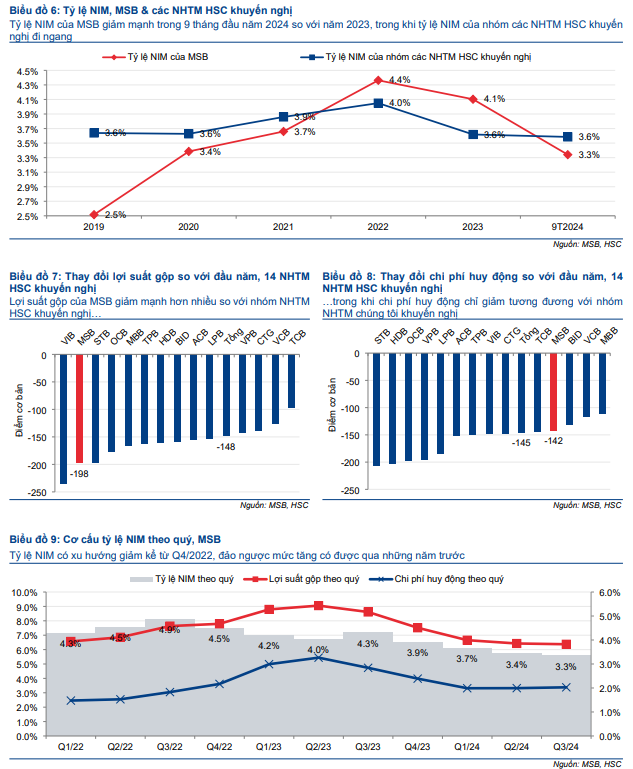

MSB đã trải qua giai đoạn khó khăn kể từ đầu năm với tỷ lệ NIM sụt giảm và nợ xấu gia tăng. Tuy nhiên, Ngân hàng khá tích cực trong quá trình thu hồi và quản lý nợ xấu. Thời gian tới, HSC hạ dự báo lợi nhuận dựa trên giả định tỷ lệ NIM sẽ tiếp tục đối mặt với sức ép và rủi ro về chất lượng tài sản vẫn tiếp diễn.

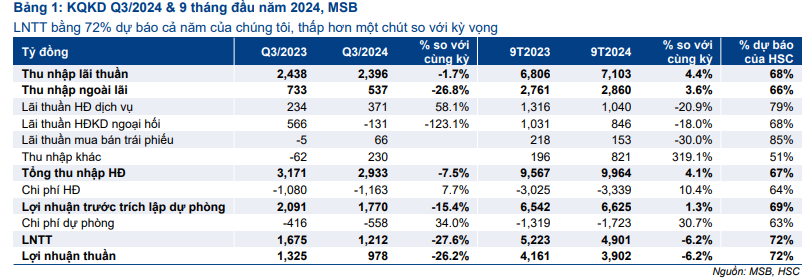

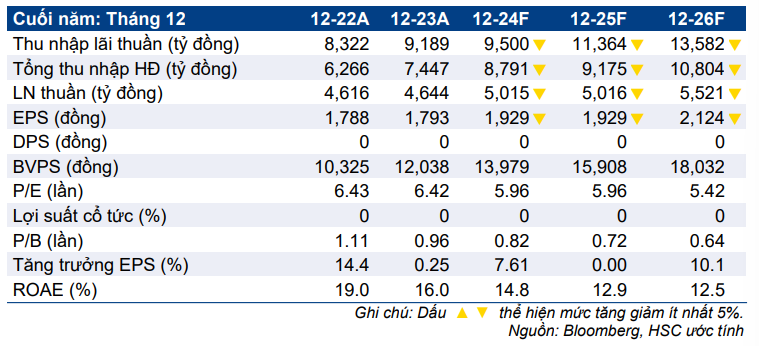

KQKD Q3/2024 kém tích cực với LNTT đạt 1,2 nghìn tỷ đồng, giảm 28% so với cùng kỳ. Tính chung 9 tháng đầu năm 2024, LNTT đạt 4,9 nghìn tỷ đồng, giảm 6% so với cùng kỳ, bằng 72% dự báo trước đó của chúng tôi và thấp hơn một chút so với dự báo 9 tháng của chúng tôi, chủ yếu do tỷ lệ NIM thấp hơn dự báo.

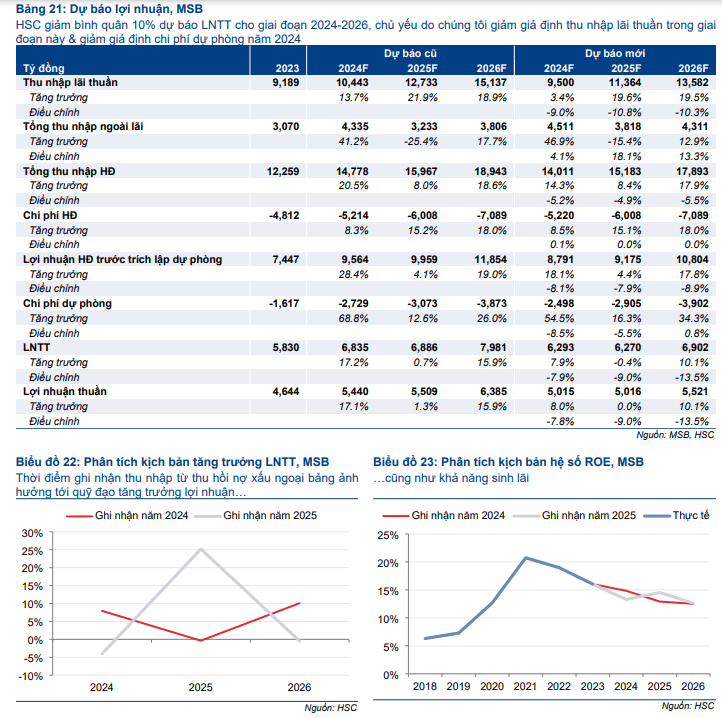

Tác động: Giảm bình quân 10% dự báo LNTT giai đoạn 2024-2026

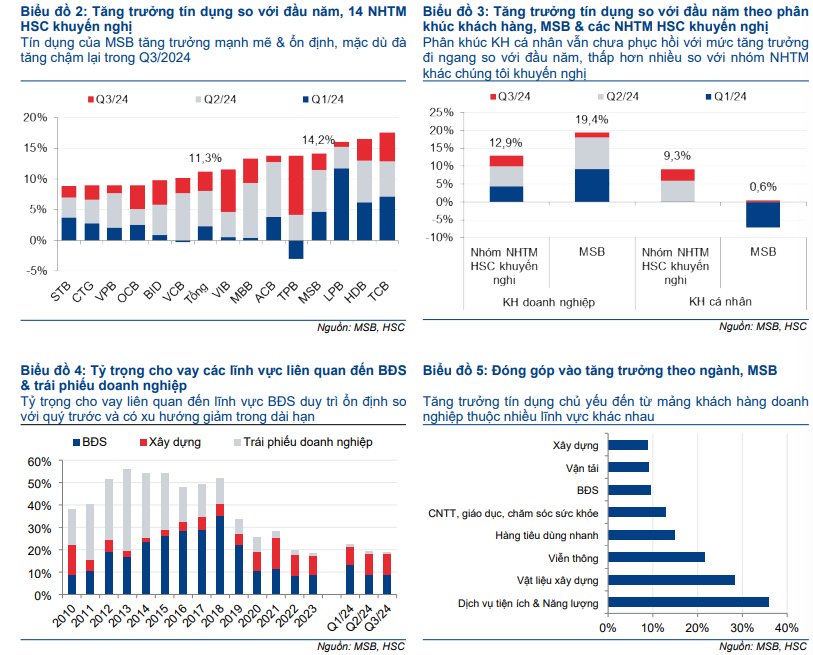

HSC giảm lần lượt 7,9%, 9% và 13,5% (tương đương giảm bình quân 10% dự báo) lợi nhuận giai đoạn 2024-2026 do triển vọng kém tích cực trong thời gian tới, tương đương LNTT tăng trưởng trung bình 6% trong 3 năm tới. Chúng tôi dự báo lợi nhuận năm 2024 được hỗ trợ nhờ khoản thu nhập từ thu hồi nợ xấu ngoại bảng không thường xuyên trong khi lợi nhuận được dự báo sẽ đi ngang vào năm 2025 sau đó tăng trưởng khiêm tốn trong năm 2026 do lực cản từ chi phí tín dụng.

Rủi ro giảm chính đối với dự báo năm 2024 của chúng tôi bao gồm khả năng chậm trễ trong việc ghi nhận khoản thu nhập từ thu hồi nợ xấu lớn, khiến xu hướng tăng trưởng lợi nhuận có sự thay đổi lớn. Nếu khoản thu nhập này bị trì hoãn sang năm 2025, tăng trưởng lợi nhuận năm 2024 sẽ giảm xuống âm 4% và sau đó hồi phục mạnh trong năm 2025.

Định giá và khuyến nghị

Sau khi giá cổ phiếu giảm 7% trong 1 tháng qua, MSB đang giao dịch với P/B trượt dự phóng 1 năm là 0,73 lần, thấp hơn so với bình quân quá khứ ở mức 0,98 lần và thấp hơn 31% so với bình quân nhóm NHTM tư nhân. Mức định giá tương đối thấp này nhiều khả năng do rủi ro về chất lượng tài sản có thể kéo dài và trở thành lực cản đối với tăng trưởng lợi nhuận thuần.

Sau khi áp dụng giả định định giá mới, bao gồm giảm 1 điểm phần trăm giả định phần bù rủi ro vốn CSH, cho tất cả các cổ phiếu trong danh sách khuyến nghị của HSC, và chuyển thời điểm định giá sang cuối năm 2025, HSC tăng 6% giá mục tiêu lên 14.900đ. Tại giá mục tiêu mới, tiềm năng tăng giá là 30%. Chúng tôi nâng khuyến nghị đối với MSB lên Mua vào (từ Tăng tỷ trọng) chủ yếu trên cơ sở định giá. Chúng tôi cho rằng Ngân hàng cần sự cải thiện về mặt nội tại để được định giá lại ở mức cao hơn một cách bền vững.

19 Tháng Mười Hai 2024

19 Tháng Mười Hai 2024