Ngân hàng TMCP Phương Đông (OCB): Chậm mà chắc; khuyến nghị Mua vào trên cơ sở định giá

Nguồn: HSC

Chậm mà chắc; khuyến nghị Mua vào trên cơ sở định giá

- HSC nâng khuyến nghị lên Mua vào từ Tăng tỷ trọng nhưng giảm 5,8% giá mục tiêu xuống 13.000đ sau khi hạ dự báo lợi nhuận giai đoạn 2024-2026 và điều chỉnh giả định định giá.

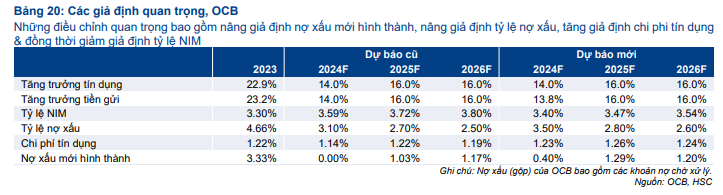

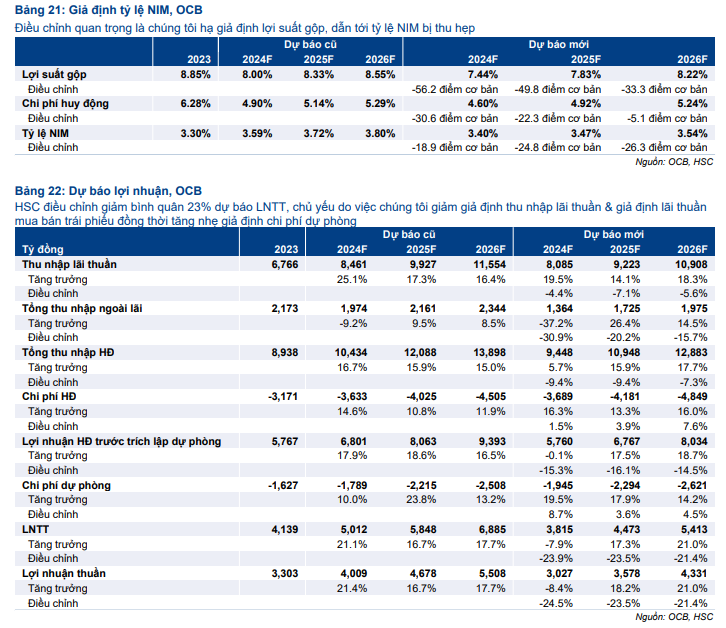

- Chúng tôi giảm bình quân 23% dự báo LNTT giai đoạn 2024-2026 sau khi hạ dự báo tỷ lệ NIM & thu nhập mảng kinh doanh nguồn vốn và nâng dự báo chi phí dự phòng. Chúng tôi giữ nguyên quan điểm mảng ngân hàng cốt lõi đang hồi phục nhưng với một tiến độ chậm.

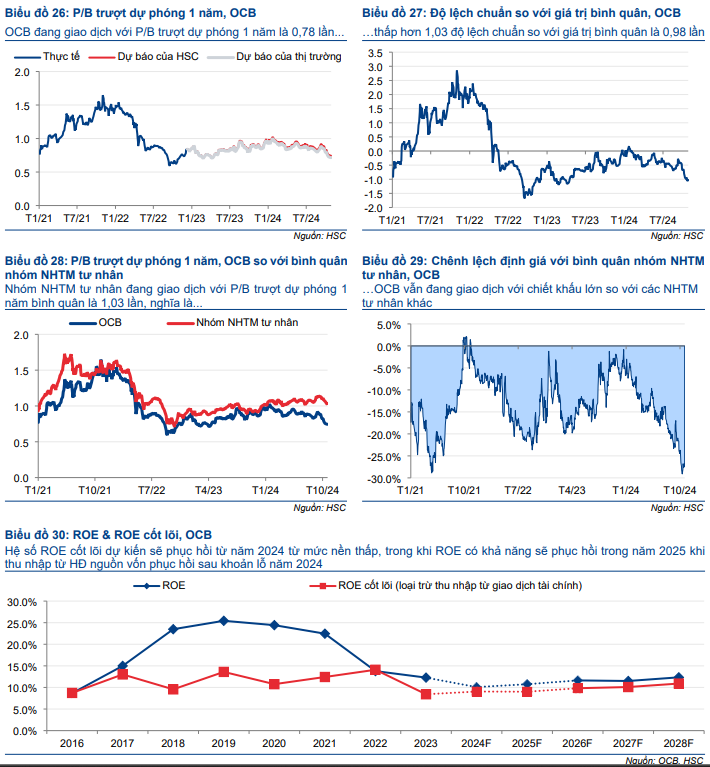

- Sau khi giá cổ phiếu giảm 8% trong bối cảnh thị trường điều chỉnh và tâm lý tiêu cực sau KQKD Q3/2024, OCB đang giao dịch với P/B trượt dự phóng 1 năm là 0,72 lần, thấp hơn so với bình quân quá khứ ở mức 0,98 lần và thấp hơn 28% so với bình quân nhóm NHTM tư nhân.

Sự kiện: Phân tích KQKD 9 tháng đầu năm 2024 và triển vọng

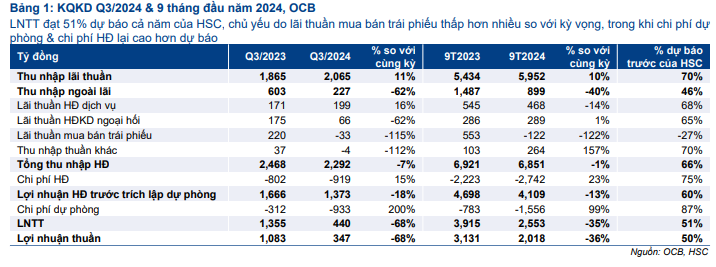

Năm 2024 tiếp tục là một năm khó khăn cho OCB khi chứng kiến mảng ngân hàng cốt lõi hồi phục chậm hơn dự báo. Nhìn chung, KQKD 9 tháng đầu năm 2024 của OCB thấp hơn so với dự báo của chúng tôi chủ yếu do chi phí hoạt động & chi phí dự phòng tăng lên, cùng lỗ mảng kinh doanh trái phiếu trong khi tỷ lệ NIM chỉ hồi phục nhẹ. Chất lượng tài sản vẫn gặp áp lực so với các NHTM khác, tuy nhiên quá trình làm sạch bảng CĐKT đã đem lại cải thiện ở mức khiêm tốn so với đỉnh.

Tác động: Giảm bình quân 23% dự báo LNTT giai đoạn 2024- 2026

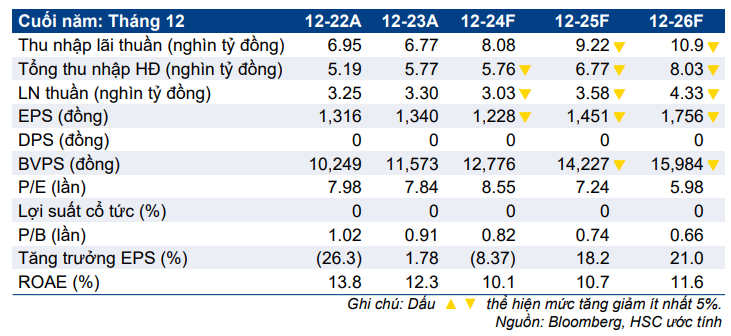

Chúng tôi điều chỉnh giảm dự báo do triển vọng phần nào kém tích cực – nhưng vẫn tăng trưởng trong năm 2025. Theo đó, LNTT – thấp hơn 20% so với bình quân dự báo của thị trường – năm 2024 dự báo giảm 7,9% so với cùng kỳ, sau đó tăng trưởng bình quân 19% trong năm 2025-2026, tương đương tốc độ tăng trưởng CAGR 3 năm tới đạt 9,4% từ mức nền thấp năm 2023. Hệ số ROE sẽ trở lại xu hướng tăng nhưng vẫn ở mức thấp hơn một chút so với giai đoạn tăng trưởng cao của Ngân hàng.

Định giá và khuyến nghị

Sau khi giá cổ phiếu giảm 8% trong 3 tháng qua, OCB đang giao dịch với P/B trượt dự phóng 1 năm là 0,72 lần, thấp hơn đáng kể so với bình quân quá khứ ở mức 0,98 lần và thấp hơn 28% so với bình quân nhóm NHTM – mức định giá hấp dẫn.

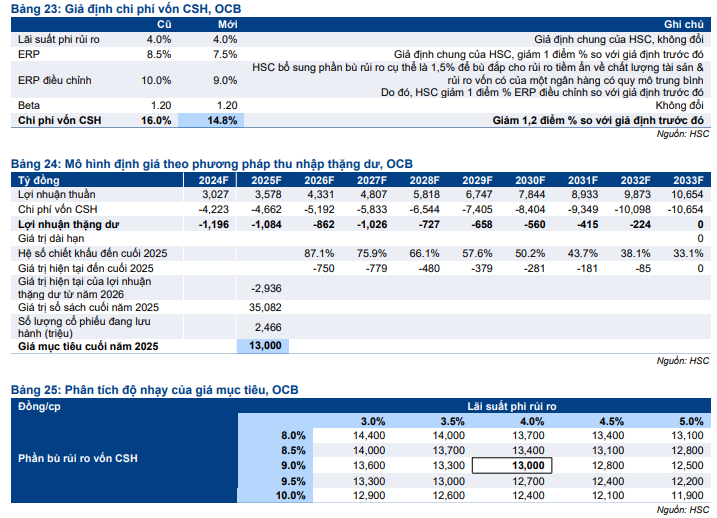

Mảng ngân hàng cốt lõi nhiều khả năng sẽ cần thêm thời gian để hồi phục so với dự báo trước đó. Bất chấp những khó khăn này, mảng ngân hàng cốt lõi và lợi nhuận được dự báo sẽ hồi phục dần từ mức nền thấp năm 2024. Những điều chỉnh chính về giả định định giá bao gồm giảm 1 điểm phần trăm giả định phần bù rủi ro vốn CSH – áp dụng cho tất cả các cổ phiếu trong danh sách khuyến nghị của HSC – và chuyển thời điểm định giá sang cuối năm 2025.

Sau khi đã đưa ra dự báo thận trọng và điều chỉnh giả định định giá, tiềm năng tăng giá của OCB vẫn cao ở mức khoảng 24%. Chúng tôi nâng khuyến nghị lên Mua vào (từ Tăng tỷ trọng) chủ yếu nhờ định giá hấp dẫn.

19 Tháng Mười Hai 2024

19 Tháng Mười Hai 2024