Ngành dệt may: Đà tăng trưởng vẫn còn trong năm 2025; Mua vào TCM

Nguồn: HSC

Đà tăng trưởng vẫn còn trong năm 2025; Mua vào TCM

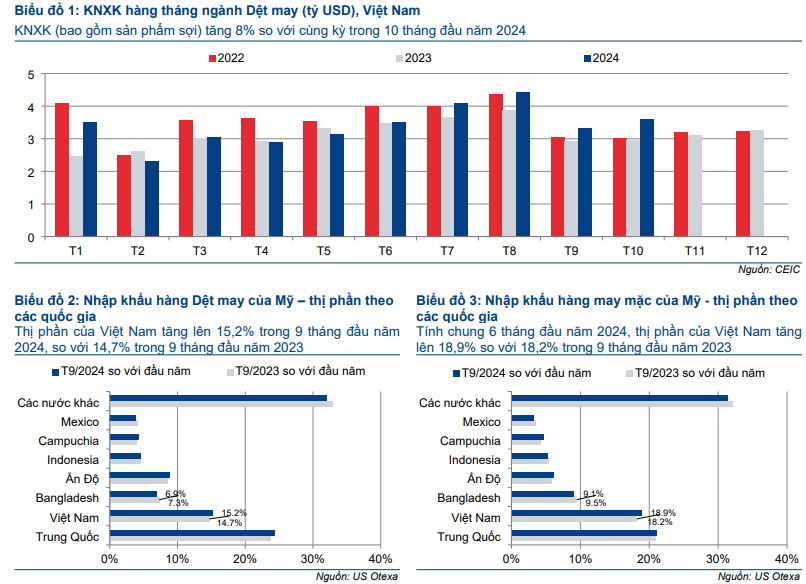

- Kim ngạch xuất khẩu ngành dệt may trong 10 tháng đầu năm 2024 tăng 8% so với cùng kỳ, thấp hơn một chút so dự báo cho cả năm 2024 ở mức 11%.

- Trong khi đó, nhu cầu hàng dệt may trên thế giới dự báo tăng nhẹ trong năm 2025, với nguồn sản xuất tiếp tục chuyển từ Trung Quốc sang Việt Nam. Chính sách thuế của ông Trump dự báo sẽ có tác động rất ít lên hàng dệt may của Việt Nam do đang chịu mức thuế cao, trong khi đó việc áp thuế cao lên sản phẩm từ Trung Quốc có thể thúc đẩy xuất khẩu cho hàng Việt Nam. Nhìn chung, HSC dự báo ngành sẽ tăng trưởng một con số (mức cao) trong năm 2025.

- Chúng tôi dự báo ngành sẽ tăng trưởng vững chắc trong năm 2025-2026 mặc dù STK tiếp tục chịu rủi ro do đồng USD tăng giá do có nợ tính bằng USD.

Kim ngạch xuất khẩu hàng dệt may: Dự báo tăng 11% trong năm 2024

Kim ngạch xuất khẩu hàng dệt may (bao gồm hàng may mặc, sợi và vải) trong 10 tháng đầu năm 2024 tăng 8% so với cùng kỳ. Trong đó, kim ngạch xuất khẩu hàng may mặc, phân khúc sản phẩm có đóng góp lớn nhất trong ngành, tăng 9% so với cùng kỳ. HSC dự báo kim ngạch xuất khẩu của phân khúc này sẽ tăng 11% trong cả năm 2024.

Triển vọng tươi sáng trong năm 2025

Trong năm 2025, HSC dự báo giá trị xuất khẩu hàng dệt may của Việt Nam sẽ tăng trưởng một con số cao nhờ nhu cầu toàn cầu cải thiện nhẹ và hoạt động đa dạng hóa nguồn cung ứng đang tiếp diễn. Trong khi đó, ảnh hưởng từ chính sách thuế của ông Trump rất khiêm tốn vì mức thuế hiện tại áp dụng cho hàng dệt may xuất khẩu của Việt Nam đã ở mức tương đối cao, bình quân là 15,8%. Trái lại, Việt Nam sẽ hưởng lợi khi Mỹ áp mức thuế cao hơn đáng kể lên hàng hóa Trung Quốc (lên đến 60%). Điều này có thể dẫn đến việc đơn hàng dệt may từ Trung Quốc chuyển hướng sang các trung tâm thay thế khác như Việt Nam.

Khuyến nghị Mua vào đối với TCM và Nắm giữ đối với STK

TCM: HSC duy trì khuyến nghị Mua vào đối với TCM với giá mục tiêu 58.600đ, (điều chỉnh giảm 1%), tiềm năng tăng giá 24%. KQKD 9 tháng đầu năm 2024 của TCM tích cực và sát với dự báo của chúng tôi. Tất cả các phân khúc sản phẩm đều ghi nhận KQKD vững chắc và lợi nhuận từ hoạt động thanh lý tài sản. Đà tăng trưởng tích cực duy tiếp tục diễn ra trong tháng 10/2024, với lợi nhuận thuần 10 tháng đầu năm 2024 tăng mạnh 98%. Dự báo mới cho thấy lợi nhuận hoạt động thuần tăng trưởng mạnh, lần lượt 75%, 16%, và 14% trong năm 2024, 2025, và 2026. TCM đang giao dịch với P/E trượt dự phóng 1 năm là 19 lần, thấp hơn 0,9 độ lệch chuẩn (hoặc 24%) so với bình quân từ tháng 1/2021 ở mức 25,1 lần (Bảng 21). Trong khi đó, P/E dự phóng năm 2025 của TCM là 18,9 lần, cao hơn nhiều so với bình quân các công ty cùng ngành ở mức 11,4 lần.

STK: HSC duy trì khuyến nghị Nắm giữ đối với STK với giá mục tiêu không đổi ở mức 25.000đ. STK đang chịu rủi ro từ việc đồng USD tăng giá. Nhóm nghiên cứu kinh tế vĩ mô của HSC dự báo tỷ giá USD/VND sẽ đạt mức 25.450đ vào cuối Q4/2024, tăng 3,6% so với quý trước và sẽ tiếp tục tăng 2,2% lên 26.000đ vào cuối năm 2025. Do đó, chúng tôi dự báo STK sẽ ghi nhận lỗ tỷ giá trong năm 2024-2025 do có khoản nợ bằng USD và việc này cũng đã được phản ánh vào mô hình dự báo lợi nhuận. Dự báo mới cho thấy lợi nhuận thuần đạt lần lượt 10 tỷ đồng, 33 tỷ đồng và 124 tỷ đồng trong năm 2024, 2025 và 2026.

STK đang được định giá cao và đang giao dịch với P/E trượt dự phóng 1 năm là 47,4 lần, cao hơn 0,9 độ lệch chuẩn (hoặc 56%) so với bình quân từ tháng 1/2021 ở mức 30,3 lần. Cổ phiếu cũng có P/E dự phóng năm 2025 là 71,9 lần, cao hơn nhiều so với bình quân các công ty cùng ngành ở mức 17,3 lần.

19 Tháng Mười Hai 2024

19 Tháng Mười Hai 2024