Ngành Ngân Hàng 2025: Triển vọng lợi nhuận tăng trưởng tích cực

Nguồn: VCBS

Triển vọng lợi nhuận tăng trưởng tích cực

Diễn biến ngành

Tín dụng: Tốc độ tăng trưởng khả quan

Tín dụng toàn hệ thống ghi nhận mức tăng trưởng 12,5% tính tới 7/12/2024, cao hơn so với mức tăng trưởng trên 9% cùng kỳ 2023 với động lực chính đến từ phân khúc khách hàng doanh nghiệp, trong khi tín dụng bán lẻ hồi phục chậm hơn. Các ngân hàng tư nhân có tỷ trọng cho vay doanh nghiệp BĐS, xây dựng ở mức cao ghi nhận mức tăng trưởng khả quan hơn so với trung bình ngành như TCB, HDB, LPB, NAB, MSB.

Nhu cầu tín dụng gia tăng mạnh về cuối năm đến từ các doanh nghiệp sản xuất, xuất nhập khẩu và nhu cầu tiêu dùng, đầu tư từ cá nhân.

Dư địa cho vay toàn hệ thống ở mức dồi dào, nhiều ngân hàng chưa sử dụng hết room tăng trưởng tín dụng được NHNN phân bổ. Một số ngân hàng tư nhân năng động có khả năng mở rộng tín dụng đạt đến 80% chỉ tiêu như TCB, MBB, MSB, TPB… có thể tiếp tục được nới hạn mức tín dụng trong đợt cấp bổ sung vào cuối tháng 11 và nhóm ngân hàng này dự kiến có thể đạt mức tăng trưởng tín dụng khoảng 20% trong năm 2024.

Tín dụng: Tín dụng bán lẻ có dấu hiều hồi phục tốt từ Q3

Doanh thu vàng 24K đạt 10,264 tỷ đồng, tăng 43.5% YoY do hoạt động mua bán vàng sôi động trong 1H2024. Tuy nhiên, doanh thu mảng vàng 24K của PNJ trong Q3/2024 đã giảm 48.2% YoY xuống còn 1,087 tỷ VND do nguồn cung suy giảm, người dân chủ yếu chỉ mua vàng và rất hiếm khi bán ra trong giai đoạn địa chính trị thế giới đang diễn ra căng thẳng.

KQKD mảng bán lẻ và sỉ ghi nhận tăng trưởng tích cực

Tín dụng bán lẻ tăng chậm: Tỷ trọng tín dụng bán lẻ trên tổng dư nợ của các ngân hàng niêm yết tiếp tục giảm nhẹ từ mức 44,4% cuối năm 2023 xuống 43,8% tại thời điểm cuối Q3.2024, với mức tăng khoảng 9,9% ytd. Đà hồi phục rõ ràng hơn trong Q3 nhờ động lực chủ yếu từ tập khách hàng cá nhân, hộ gia đình sản xuất kinh doanh, và một phần từ cho vay mua nhà.

Cho vay mua nhà hiện chiếm 12,5% tổng dư nợ. Cuối Q3.2024, dư nợ cho vay mua nhà tăng 4,6% ytd, trong đó tăng 3,4% trong Q3 khi thị trường BĐS sôi động hơn nhờ sự xuất hiện của một số dự án mới chủ yếu thuộc phân khúc cao cấp có hạ tầng và tiện ích tốt thu hút dòng tiền đầu tư trở lại thị trường sau thời gian dài trầm lắng.

Kỳ vọng tín dụng bán lẻ sẽ phục hồi mạnh mẽ hơn trong Q4 và 2025, dẫn dắt bởi cho vay mua nhà, tài chính tiêu dùng, thẻ tín dụng và cho vay mua ô tô. Cho vay mua nhà dự kiến tiếp tục hồi phục với mức tăng trưởng khoảng 15% cho năm 2025, ở cả phân khúc BĐS sơ cấp và thứ cấp khi nguồn cung tiếp tục được bổ sung mạnh. Nhu cầu và tiềm năng của phân khúc cho vay mua nhà còn rất lớn, tuy nhiên cần thêm thời gian để các chủ đầu tư tháo gỡ vướng mắc pháp lý tăng nguồn cung sản phẩm phù hợp với khả năng chi trả của người dân, giúp kéo giảm mặt bằng giá nhà và kích thích nhu cầu vay mua nhà quay trở lại mức tăng trưởng trung bình trên 20%/năm như giai đoạn trước 2022.

Tín dụng: Tín dụng kinh doanh bất động sản tăng trưởng tích cực

Dư nợ doanh nghiệp kinh doanh BĐS và xây dựng của các TCTD tăng khoảng 10,7% ytd vào cuối Q3.2024, nhanh hơn tăng trưởng tín dụng toàn ngành, chiếm lần lượt 7,9% và 7,8% tổng dư nợ. Phân khúc tín dụng phục vụ hoạt động kinh doanh BĐS ghi nhận mức tăng trưởng tích cực trong 9 tháng (+16% ytd) nhờ một số dự án nhà ở đủ điều kiện triển khai và mở bán. Trong khi đó, tín dụng cấp cho lĩnh vực xây dựng đặc biệt là xây dựng hạ tầng tăng khiêm tốn do tiến độ giải ngân vốn đầu tư công chưa đạt kì vọng. Các ngân hàng có tỷ trọng dư nợ BĐS và xây dựng cao trên 20% bao gồm NVB, TCB, SHB, VPB, VBB, HDB, KLB, BVB.

Dự báo tín dụng BĐS và xây dựng tiếp tục tăng trưởng khả quan trong 2025 nhờ thị trường bất động sản tiếp đà hồi phục sau khi 3 luật liên quan có hiệu lực và các khó khăn về pháp lý dần được tháo gỡ, thúc đẩy các dự án hạ tầng giao thông và NOXH, trong điều kiện tiếp tục được hỗ trợ bởi mặt bằng lãi suất thấp. Chúng tôi cho rằng các ngân hàng sẽ tiếp tục đẩy mạnh dòng chảy tín dụng vào kênh kinh doanh BĐS để gia tăng nguồn cung BĐS trong tương lai, từ đó thúc đẩy cầu vay mua nhà để ở/đầu tư. Tuy nhiên, một phần tín dụng được giải ngân cho các doanh nghiệp BĐS gặp khó khăn về tài chính với mục đích tái cấu trúc nợ khi lượng lớn TPDN đáo hạn vào 2025- 2026, đây sẽ là yếu tố cần theo dõi trong thời gian tới.

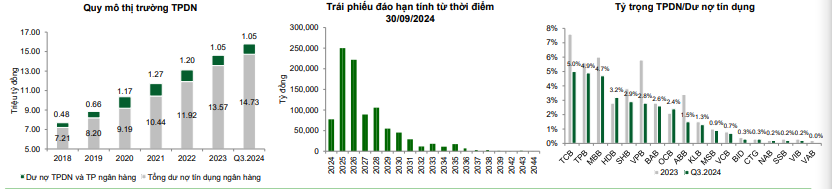

Tín dụng: Trái phiếu doanh nghiệp tiếp tục thu hẹp

Quy mô thị trường tiếp tục thu hẹp, hiện chiếm 6,6% tổng tín dụng đối với nền kinh tế do khối lượng phát hành mới thấp trong khi lượng đáo hạn và chủ động mua lại vẫn tiếp diễn. Ngoài Ngân hàng, các ngành BĐS và Xây dựng chiếm tỷ trọng lớn (32% và 6%). Trong 9T.2024, huy động vốn qua kênh trái phiếu doanh nghiệp BĐS tiếp tục giảm gần 8% yoy, dù áp lực đáo hạn trái phiếu tăng lên.

Các ngân hàng tiếp tục giảm tỷ trọng nắm giữ trái phiếu doanh nghiệp trong Q3.2024, với lượng trái phiếu nắm giữ trên tổng dư nợ tín dụng giảm từ mức 1,9% cuối Q4.2023 xuống 1,4%. Các ngân hàng nắm giữ danh mục TPDN lớn hiện nay (tỷ trọng khoảng 5% danh mục) bao gồm TCB, TPB, MBB.

Quy mô thị trường TPDN dự kiến thu hẹp đáng kể trong 2025: Sau thời gian gia hạn tối đa 2 năm, lượng trái phiếu chậm trả gốc lãi có thể tăng trở lại từ nửa sau 2025, tập trung vào một số doanh nghiệp thuộc nhóm ngành BĐS, năng lượng gặp khó khăn về thanh khoản. Dự báo nới lỏng từ dòng vốn tín dụng ngân hàng và lãi suất ở mặt bằng thấp sẽ hỗ trợ doanh nghiệp trong quá trình xử lý TPDN đến hạn.

Tín dụng: Lãi suất cho vay giảm về mức thấp kỷ lục

Cuối Q3.2024, lãi suất cho vay trung bình ghi nhận trên BCTC các ngân hàng niêm yết giảm khoảng 2,7% từ mức đỉnh Q1.2023, và giảm 1,9% so với cuối Q4.2024. Đây là mức lãi suất thấp nhất trong nhiều năm qua.

Trong năm 2024, Ngân hàng Nhà nước giữ nguyên lãi suất điều hành, trong khi lãi suất cho vay bình quân giảm tiếp 0,96% so với cuối năm 2023 (sau khi đã giảm khoảng 2,5% trong năm 2023). Việc lãi suất huy động đã điều chỉnh tăng trở lại từ Q2.2024 sẽ có độ trễ 3 – 6 tháng để phản ánh vào lãi suất cho vay, mặt bằng lãi suất cho vay trên thị trường kỳ vọng sẽ đi ngang trong Q4.2024 và tăng thêm 0,5 – 0,7% trong năm 2025 trong bối cảnh kinh tế hồi phục và nhu cầu tín dụng mạnh mẽ hơn.

Nhóm ngân hàng thương mại tư nhân ghi nhận mức lãi suất cho vay trên BCTC giảm mạnh hơn nhóm ngân hàng quốc doanh (giảm 2,4% so với cuối 2023), đặc biệt là nhóm ngân hàng quy mô nhỏ do áp lực hạ lãi suất đầu ra để thu hút khách hàng, cùng với việc các khoản thoái lãi có xu hướng gia tăng. Dự kiến lãi suất cho vay của nhóm ngân hàng này giảm chậm lại trong Q4 và có sự cải thiện từ 2025 khi khách hàng quay lại trả nợ, trong khi nhóm ngân hàng quốc doanh và nhóm ngân hàng tư nhân lớn có thể cải thiện sớm hơn nhờ chất lượng tài sản tốt.

Huy động: Lãi suất huy động chịu áp lực tăng nhẹ

Thanh khoản hệ thống thắt chặt hơn trong ngắn hạn:

- Đến cuối T9.2024, huy động từ khách hàng tăng 4,79% ytd, thấp hơn mức tăng trưởng tín dụng 8,53%.

- Tín dụng tăng tốc vào các tháng cuối năm, áp lực tỷ giá gia tăng khiến NHNN điều tiết cung tiền thận trọng hơn, cũng như nguồn tiền gửi KBNN hạn chế tạo áp lực lên thanh khoản hệ thống.

- Tỷ lệ Vốn ngắn hạn cho vay trung dài hạn tăng ở nhóm ngân hàng nhỏ khi nhóm này gia tăng sử dụng vốn ngắn hạn trên thị trường liên ngân hàng. Tỷ lệ LDR tăng ở hầu hết các ngân hàng do tối ưu hóa việc sử dụng vốn để cái thiện NIM.

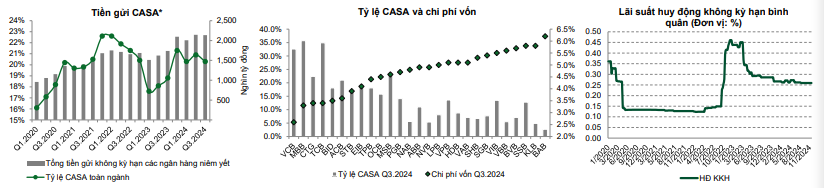

Lãi suất tiền gửi có kỳ hạn trung bình toàn hệ thống ghi nhận giảm 0,05 – 0,15% tùy kỳ hạn so với thời điểm cuối năm 2023. Lãi suất tạo đáy trong Q2, hiện mặt bằng lãi suất huy động niêm yết tăng đã tăng 0,5% từ đáy và vẫn ở mức thấp hơn giai đoạn dịch bệnh. Dự kiến lãi suất đi ngang trong năm 2025 với kỳ vọng áp lực tỷ giá hạ nhiệt hỗ trợ thanh khoản hệ thống và NHNN tiếp tục chính sách tiền tệ nới lỏng.

Huy động: CASA trên đà hồi phục

Toàn hệ thống ngân hàng ghi nhận tỷ lệ CASA đạt 20,3%. Trong 2024, tỷ lệ CASA dao động quanh mức 20%, hồi phục từ vùng đáy 17,6% tại Q1.2023 nhờ lãi suất tiền gửi có kỳ hạn giảm nhanh, doanh nghiệp và cá nhân gia tăng lượng tiền mặt phục vụ hoạt động sản xuất kinh doanh cũng như một phần nhu cầu đầu tư khi các thị trường vàng, bất động sản sôi động hơn.

Mức độ cạnh tranh ngày càng gay gắt trong việc tìm kiếm và thu hút nguồn CASA ổn định từ khách hàng cá nhân với những sản phẩm, sáng kiến mới liên tục được đưa ra như tính năng auto-earning. Các ngân hàng ghi nhận lượng khách hàng cá nhân giao dịch thường xuyên lớn nhờ độ phủ mạng lưới, đẩy mạnh số hóa và tận dụng hệ sinh thái như VCB, MBB, TCB, MSB, CTG sẽ tiếp tục duy trì nguồn vốn huy động dồi dào và lợi thế chi phí vốn thấp.

Chúng tôi cho rằng tỷ lệ CASA toàn ngành tiếp tục duy trì động lực tăng trong năm 2025 nhờ: (1) Mặt bằng lãi suất duy trì mức thấp; (2) Nền kinh tế và các thị trường đầu tư tài sản ấm dần lên; (3) Sức khỏe tài chính của doanh nghiệp và cá nhân cải thiện. Tuy nhiên quá trình hồi phục cần thời gian và CASA dự kiến vẫn chưa quay lại mức đỉnh cuối 2021.

NIM: Đi ngang trong 2024

Trong Q3.2024, NIM toàn ngành giảm 3 bps xuống 3,37% so với cuối năm 2023. Các ngân hàng nỗ lực duy trì mức NIM gần như đi ngang trong 3 quý gần đây, trong khi chênh lệch lãi suất huy động – cho vay thu hẹp tạo đáy mới (dưới mức đáy tại Q3.2023) khi lãi suất cho vay giảm nhanh và lãi suất huy động bắt đầu điều chỉnh tăng.

NIM dự kiến hồi phục từ mức đáy tại Q3.2024 khi thanh khoản hệ thống dồi dào trở lại, nhu cầu tín dụng mạnh mẽ hơn và sức khỏe tài chính của khách hàng cải thiện giúp hoàn nhập/giảm các khoản thoái lãi. Trong đó, mức độ cải thiện NIM có sự phân hóa giữa các ngân hàng:

- Nhóm ngân hàng tư nhân năng động với tập khách hàng đa dạng, chất lượng tốt có NIM tăng nhanh nhờ gia tăng tỷ lệ CASA và nâng cao tỷ trọng tín dụng bán lẻ có tỷ lệ sinh lời cao.

- Nhóm 4 ngân hàng quốc doanh NIM tăng nhẹ khi các gói tín dụng ưu đãi quy mô lớn đã được giải ngân hết trong năm 2024.

- Nhóm ngân hàng quy mô nhỏ có năng lực cạnh tranh thấp với tập khách hàng rủi ro cao và khả năng chi trả phục hồi chậm sẽ gặp khó khăn hơn trong việc mở rộng NIM.

Thu nhập ngoài lãi: Hoạt động dịch vụ thanh toán, thẻ, tài trợ thương mại, bảo hiểm điều chỉnh trước các quy định mới

Lãi thuần từ hoạt động dịch vụ (chiếm 10% tổng thu nhập) chỉ tăng 3,5% trong 9T.2024 do hầu hết các hoạt động kém tích cực trước khó khăn chung của nền kinh tế và điều chỉnh hoạt động thích nghi với các quy định mới

Kỳ vọng sang 2025 lãi thuần từ hoạt động dịch vụ tăng trưởng khoảng 10% từ nền thấp của 2024 theo đà hồi phục của nền kinh tế và các ngân hàng đã tích cực điều chỉnh, cơ cấu lại hiệu quả các mảng hoạt động trong suốt thời gian qua. Trong đó, các ngân hàng có thế mạnh về bán lẻ với tiềm năng bán chéo sản phẩm có mức tăng tưởng cao hơn trung bình ngành.

Thu nhập ngoài lãi: Kinh doanh ngoại hối và đầu tư chứng khoán không thuận lợi

Trong 9T.2024, thu nhập từ kinh doanh ngoại hối và mua bán chứng khoán không còn thuận lợi như giai đoạn trước (lần lượt ghi nhận tăng 8,6% yoy và giảm 24,3% yoy)

- Hoạt động kinh doanh ngoại hối tăng trưởng tốt trong nửa đầu năm nhưng giảm mạnh trong Q3 do biến động bất lợi của tỷ giá vào tháng 7.2024. Dự kiến xu hướng tăng giá của đồng USD chậm lại trong năm 2025 và hoạt động kinh doanh ngoại hối giảm tốc với tăng trưởng đạt khoảng 5%.

- Hoạt động đầu tư TPCP ở một số ngân hàng ghi nhận tăng trưởng âm khi so sánh với mức nền cao năm 2023. Trong điều kiện lãi suất trái phiếu có xu hướng đi ngang và thanh khoản hệ thống ngân hàng dồi dào, triển vọng lợi nhuận mảng này trong thời gian tới sẽ không có nhiều thay đổi.

Chi phí hoạt động: Tăng hiệu quả theo quy mô

Các ngân hàng tiếp tục đẩy mạnh chuyển đổi số, tăng cường hiệu quả quản trị, tiết giảm chi phí hoạt động để duy trì lợi nhuận. Tuy nhiên chi phí đầu tư cho công nghệ vẫn đang trong chu kỳ tăng mạnh nhằm tăng khả năng cạnh tranh và đáp ứng các quy định mới chặt chẽ hơn về an ninh, an toàn trong hoạt động thanh toán. Tỷ lệ CIR Q4 dự kiến tăng khi nhiều khoản chi phí được hạch toán vào cuối năm, tỷ lệ CIR cả năm 2024 và 2025 dự kiến đi ngang ở mức 34%.

Tỷ lệ CIR toàn ngành trong xu hướng giảm dài hạn: Với việc tỷ trọng chi phí hoạt động lớn nhất dành cho cán bộ nhân viên và quy mô nhân sự tại các ngân hàng giảm tương đối so với quy mô tài sản, các ngân hàng ngày càng đạt được mức độ hiệu quả cao hơn khi quy mô tài sản tăng lên. Các ngân hàng có cơ cấu nhân sự hoạt động hiệu quả nhất trong ngành bao gồm TCB, VCB, ACB, MBB

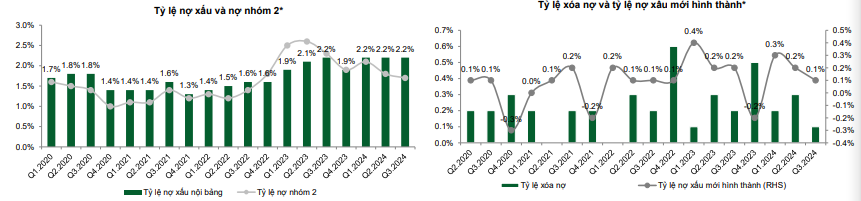

Chất lượng tài sản: Nợ xấu đã đi qua giai đoạn khó khăn nhất

Nợ xấu và nợ tiềm ẩn rủi ro có dấu hiệu cải thiện: Cuối Q3.2023, tỷ lệ nợ xấu nội bảng đi ngang đạt 2,2% trong 3 quý liên tiếp. Tỷ lệ nợ nhóm 2 liên tục giảm còn 1,7%. Tỷ lệ nợ gốc tái cơ cấu theo Thông tư 02 tương đối thấp ước tính dưới mức 0,5%. Tỷ lệ nợ ngoại bảng VAMC của các ngân hàng niêm yết ở mức 0,2%. Các khoản nợ bị ảnh hưởng bởi bão Yagi ghi nhận khoảng 192.000 tỷ đồng, chiếm hơn 1% dư nợ toàn hệ thống.

Chúng tôi đánh giá nợ xấu đã đạt đỉnh và dự kiến đi ngang trong Q4, hỗ trợ bởi: (1) Yếu tố mùa vụ khi dư nợ tín dụng tăng đột biến vào tháng cuối năm chưa phát sinh nợ xấu và tỷ lệ nợ xấu mới hình thành trong Q4 thường thấp, (2) Các ngân hàng thường đẩy mạnh trích lập xóa nợ xấu trong Q4; (3) Thông tư 53 hướng dẫn việc cơ cấu lại thời hạn trả nợ và Quyết định số 1510/QĐ-TTg cho phép giữ nguyên nhóm nợ, trích lập dự phòng rủi ro đối với cho khách hàng chịu thiệt hại do bão Yagi giúp giảm mức độ gia tăng nợ xấu và áp lực trích lập cho các ngân hàng. Trong khi đó, chúng tôi ước tính tỷ lệ nợ tái cơ cấu chuyển thành nợ xấu sau khi Thông tư 02 hết hiệu lực vào 31/12/2024 sẽ ở mức thấp.

Tỷ lệ nợ xấu kỳ vọng giảm dần trong 2025 nhờ: (1) Tỷ lệ nợ xấu tiềm tàng (nợ nhóm 2, nợ tái cơ cấu) hạ thấp dần giúp giảm áp lực chuyển nhóm nợ trong thời gian tới; (2) Kỳ vọng các khoản nợ tái cơ cấu trong giai đoạn thử thách ở nhóm 2 và nhóm 3 sẽ chuyển về nhóm nợ thông thường từ Q2.2025 khi dòng tiền và hoạt động kinh doanh của khách hàng phục hồi.

Chất lượng tài sản: Áp lực gia tăng chi phí tín dụng và bộ đệm dự phòng

Bộ đệm dự phòng của toàn ngành ngân hàng tiếp tục thu hẹp trong 2024 với tỷ lệ bao phủ nợ xấu LLCR trung bình toàn ngành giảm về mức thấp nhất trong 5 năm qua: Theo quy định, các doanh nghiệp sẽ phải trích lập dự phòng 100% cho nợ tái cơ cấu vào 31/12/2024. Bộ đệm dự phòng mỏng làm hạn chế khả năng xử lý nợ và gia tăng áp lực trích lập, đặc biệt ở những ngân hàng có tệp khách hàng rủi ro cao và có tỷ lệ nợ tái cơ cấu /tổng dư nợ cao. Các ngân hàng có tệp khách hàng đa dạng, có bộ đệm dự phòng vững chắc, tỷ trọng cho vay BĐS và TPDN trong tổng dư nợ tín dụng ở mức vừa phải sẽ có khả năng kiểm soát tốt chi phí tín dụng.

Tỷ lệ phải thu/dư nợ giảm dần từ mức đỉnh 5% trong Q4.2022 do giảm sử dụng trích lập xóa nợ xấu và nợ tái cơ cấu theo Thông tư 02 được đưa ra theo dõi ngoại bảng. Dự kiến tỷ lệ Phải thu duy trì ổn định quanh mức 3,5 - 4% trong các quý sắp tới.

Hoạt động thu hồi nợ xấu thuận lợi hơn khi thanh khoản và mặt bằng giá của các TSĐB chính là BĐS tăng lên. Trong Q3, một số khoản nợ quy mô lớn được thu hồi thành công giúp tỷ lệ phải thu giảm đột biến. Kỳ vọng quá trình xử lý nợ dễ dàng hơn khi nền kinh tế và thị trường BĐS tiếp tục ấm lên. Trong khi đó, các ngân hàng vẫn đang chờ đợi văn bản hướng dẫn mới để lấp khoảng trống pháp lý cho việc xử lý nợ xấu sau khi Nghị quyết 42 hết hạn vào cuối 2023.

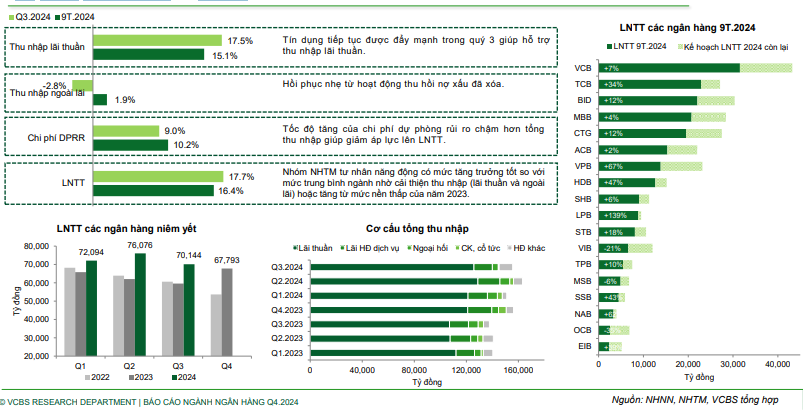

Lợi nhuận tiếp tục phân hóa trong Q3.2024

Triển vọng ngành

Xu hướng lãi suất: Lãi suất huy động tăng nhẹ trong cuối năm 2024 và đi ngang trong năm 2025

Mặt bằng LSHĐ tiếp tục xu hướng tăng nhẹ trong giai đoạn cuối năm 2024 khi xét đến các yếu tố:

- Áp lực về tỷ giá và sức ép của lạm phát vẫn hiện hữu: (1) Áp lực lạm phát dự kiến vẫn hiện hữu khi xét đến những yếu tố liên quan đến biến động giá cả hàng hóa dưới tác động của những căng thẳng địa chính trị; (2) Áp lực chênh lệch tỷ giá giữa đồng USD/VND có thể tiếp diễn trong bối cảnh USD vẫn đang mạnh lên trong năm 2025.

- Mặt bằng LSHĐ vẫn chịu áp lực tăng nhằm thu hẹp mức độ chênh lệch giữa số dư tiền gửi và dư nợ tín dụng toàn hệ thống và gia tăng mức độ cạnh tranh của kênh tiền gửi tiết kiệm so với lợi suất đầu tư của các kênh đầu tư khác trên thị trường.

Mục tiêu đảm bảo thanh khoản và đáp ứng nhu cầu tín dụng

Nhiều ngân hàng có thể phải tăng cường huy động nhằm mục đích cân đối thanh khoản và đảm bảo các chỉ số an toàn tài chính, trong đó một số ngân hàng đã chạm ngưỡng LDR dẫn đến ưu tiên tăng nguồn huy động để giảm thiểu rủi ro thanh khoản.

Cầu tín dụng thường có xu hướng tăng cao trong những tháng cuối năm, đặc biệt là nhóm BĐS và xây dựng.

Năm 2025, chúng tôi cho rằng nhiều khả năng LSHĐ duy trì đi ngang với sự hỗ trợ đến từ nỗ lực thúc đẩy tín dụng trong năm 2025 của NHNN cùng với định hướng “tiếp tục bám sát diễn biến thị trường trong nước và quốc tế, sẵn sàng hỗ trợ thanh khoản tạo điều kiện cho các tổ chức tín dụng cung ứng tín dụng cho nền kinh tế và kịp thời có giải pháp điều hành chính sách tiền tệ phù hợp”.

Do đó, chúng tôi kỳ vọng tốc độ tăng LSHĐ sẽ tăng theo hướng nhích dần đều nhưng vẫn ở mặt bằng thấp so với giai đoạn trước Covid19, chúng tôi dự báo mức LSHĐ sẽ tăng nhẹ từ 20 - 30 bps ở các kỳ hạn trung và dài hạn cho giai đoạn cuối năm 2024 và đi ngang trong năm 2025.

Xu hướng tăng LSHĐ sẽ có sự phân hóa giữa các ngân hàng: (1) Đối với nhóm NH quốc doanh: LSHĐ kỳ vọng duy trì đi ngang ở mức hiện tại theo hướng hỗ trợ nền kinh tế; (2) Đối với nhóm NHTMCP tư nhân: xu hướng tăng nhẹ LSHĐ để tăng cường huy động vốn nhằm thúc đẩy tăng trưởng tín dụng, đặc biệt đối với những ngân hàng có mức độ phụ thuộc vào tiền gửi KH lớn và cơ cấu huy động vốn kém linh hoạt.

Xu hướng lãi suất: Lãi suất cho vay trung bình tiếp tục duy trì ở mức thấp đến giữa năm 2025

Mặt bằng LSCV đi ngang và duy trì ở mức thấp cho giai đoạn cuối 2024 – năm 2025 theo định hướng hỗ trợ nền kinh tế khi xét đến các yếu tố: (1) LSHĐ tăng nhẹ tạo áp lực nhất định lên LSCV; (2) Tuy nhiên, room tín dụng rồi dào trong thời gian qua làm tăng cạnh tranh tăng trưởng tín dụng giữa các ngân hàng và giúp duy trì mặt bằng LSCV ở mức thấp.

Mặt bằng LSCV trong ngắn hạn sẽ có phân hóa: (1) Lãi suất cho vay đối với nhóm ngành thuộc lĩnh vực ưu tiên như nông nghiệp, xuất khẩu, …..theo các chương trình ưu đãi về lãi suất, dẫn đến lãi suất có thể tiếp tục giảm nhẹ; (2) Lãi suất ở nhóm ngành có mức độ hồi phục nhanh hơn và rủi ro hơn như BĐS và xây dựng sẽ điều chỉnh tăng theo đà tăng của LSHĐ.

Triển vọng 2025: Lợi nhuận duy trì tăng trưởng, triển vọng tích cực

Tốc độ tăng trưởng tín dụng duy trì khả quan:

Chúng tôi dự báo tốc độ tăng trưởng tín dụng có thể đạt mục tiêu 15% trong năm 2024 với kỳ vọng các ngân hàng đẩy mạnh cho vay cá nhân trong Q4, nhất là các ngân hàng tư nhân năng động quy mô trung bình - nhỏ còn nhiều dư địa tăng trưởng tín dụng.

Tốc độ tăng trưởng tín dụng dự báo tiếp tục duy trì mức 14 - 15% trong năm 2025. Động lực tăng trưởng tín dụng đến từ:

- Mặt bằng lãi suất thấp hỗ trợ tạo lực đẩy cho nhu cầu vay vốn.

- Tín dụng bán lẻ tăng tốc với lực đẩy từ hoạt động kinh doanh và nhu cầu tiêu dùng, trong khi cho vay mua nhà cũng có dấu hiệu hồi phục khả quan.

- Tín dụng bán buôn duy trì ổn định nhờ hoạt động sản xuất, xuất khẩu tích cực, thúc đẩy giải ngân đầu tư công, và thị trường bất động sản tiếp đà hồi phục kéo theo tăng trưởng tín dụng các phân khúc cho vay doanh nghiệp BĐS, xây dựng, vật liệu xây dựng.

NIM tăng nhẹ trong năm 2025 khi chi phí vốn được hỗ trợ bởi mặt bằng lãi suất huy động duy trì mức thấp và kỳ vọng tỷ giá hạ nhiệt kéo giảm lãi suất trên thị trường 2, trong khi dư địa giảm tiếp lãi suất đầu ra không còn nhiều. Tiềm năng mở rộng NIM mạnh mẽ thuộc về nhóm ngân hàng tư nhân có thế mạnh về bán lẻ và CASA, có chất lượng tài sản tốt, tập khách hàng có khả năng trả nợ hồi phục nhanh chóng.

Chất lượng tài sản toàn ngành có xu hướng cải thiện cùng với đà phục hồi của nền kinh tế, cũng như hiệu quả từ các chính sách nối tiếp nhằm hỗ trợ các khách hàng gặp khó khăn (do môi trường kinh doanh không thuận lợi, thiên tai…) của Chính phủ và NHNN. Có sự phân hóa giữa các nhóm ngân hàng:

- Nhóm ngân hàng chất lượng tài sản tốt sẽ ghi nhận nợ xấu kiểm soát ở mức vừa phải.

- Áp lực nợ xấu vẫn hiện hữu với một số ngân hàng có tập khách hàng tái cơ cấu chưa thể phục hồi trong trường hợp Thông tư 02 không được gia hạn sau 31/12/2024, và rủi ro nợ kéo theo trên CIC đặc biệt với các doanh nghiệp trong lĩnh vực BĐS, năng lượng có lượng trái phiếu sắp đến hạn lớn. Nhóm ngân hàng có tỷ lệ nợ tái cơ cấu cao, tỷ lệ bao phủ nợ xấu thấp có thể sẽ phải đối mặt với áp lực trích lập tăng cao trong Q4.2024 – 2025.

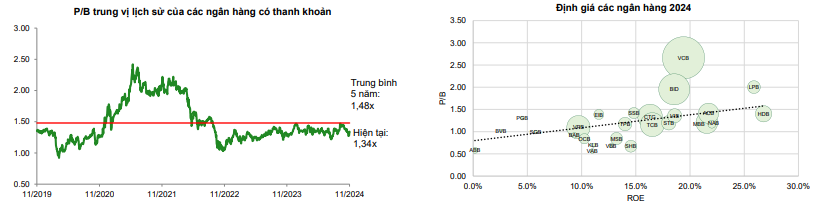

Triển vọng 2025: Định giá ngành đang ở mức hấp dẫn

Chúng tôi dự báo LNTT tiếp tục giữ đà tăng trưởng đạt mức khoảng 15% trong cả năm 2024, và có sự phân hóa về triển vọng lợi nhuận giữa các nhóm ngân hàng. Lợi nhuận tiếp tục có sự phân hóa trong 2025 với mức tăng trưởng khoảng 15% và triển vọng hồi phục nhanh ở nhóm ngân hàng tư nhân năng động.

Chúng tôi đánh giá triển vọng đầu tư cổ phiếu ngành ngân hàng đang ở mức phù hợp thị trường:

- Định giá P/B toàn ngành hiện thấp hơn khoảng 9% so với mức trung bình 5 năm.

- Nhóm cổ phiếu có thể xem xét đầu tư trong dài hạn là các ngân hàng có chất lượng tài sản tốt và duy trì tốc độ tăng trưởng vượt trội so với ngành, bao gồm: ACB, CTG, HDB, MBB, MSB, NAB, OCB, STB, TCB, VIB.

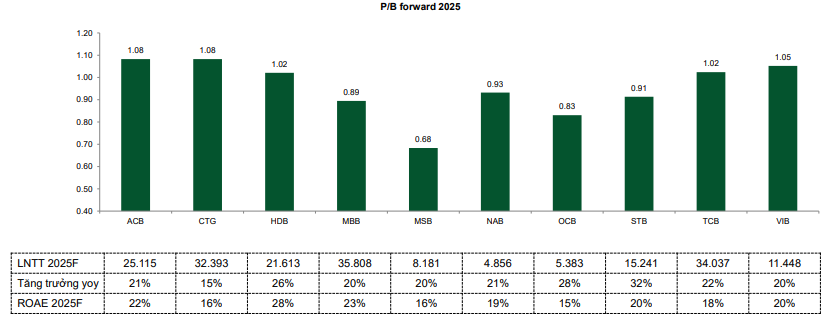

Triển vọng 2025: Một số ngân hàng duy trì tốc độ tăng trưởng cao và có mức định giá hấp dẫn

Tốc độ tăng trưởng cao của lợi nhuận và VCSH tại một số ngân hàng giúp hệ số P/B forward duy trì ở mức hấp dẫn.

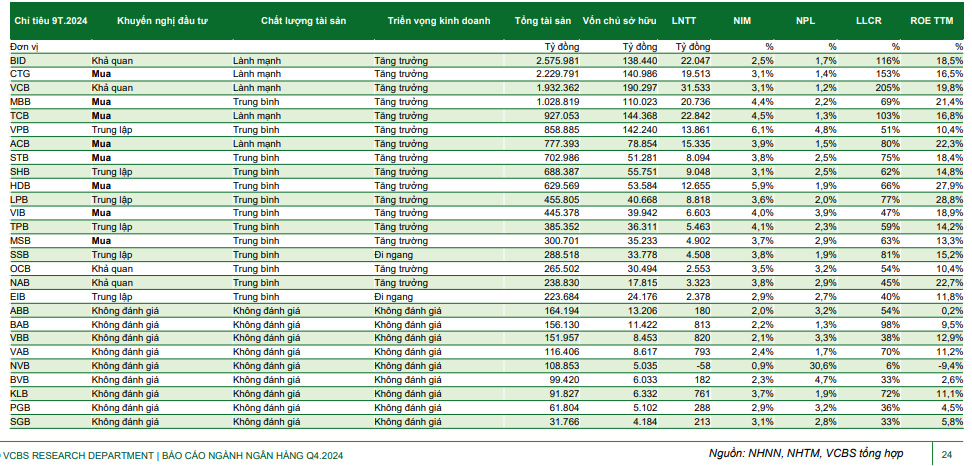

Bảng khuyến nghị các ngân hàng 2025

19 Tháng Mười Hai 2024

19 Tháng Mười Hai 2024