Ngành Xây dựng: Đang trên đà phục hồi

Nguồn: HSC

Đang trên đà phục hồi

- HSC duy trì quan điểm tích cực về ngành xây dựng, ngành sẽ hưởng lợi trực tiếp từ sự phục hồi của thị trường BĐS. Ngoài ra, dòng vốn FDI mạnh mẽ vào lĩnh vực sản xuất và việc đẩy nhanh phát triển CSHT công cộng đang tạo ra những cơ hội đáng kể để các nhà thầu đa dạng hóa các dự án của mình.

- Các công ty hàng đầu như CTD có vị thế để tiếp tục hưởng lợi từ quá trình hợp nhất ngành sau khi cuộc khủng hoảng tín dụng đã loại bỏ các đối thủ cạnh tranh yếu kém về tài chính.

- Chúng tôi duy trì khuyến nghị Mua vào đối với CTD với giá mục tiêu 96.000đ, tương đương tiềm năng tăng giá 46,8%. Lợi nhuận dự báo tăng trưởng với tốc độ CAGR 3 năm tới đạt 30,1%.

Sự phục hồi của lĩnh vực BĐS dân dụng, dòng vốn FDI mạnh mẽ và đầu tư CSHT được đẩy mạnh sẽ giúp gia tăng các hợp đồng mới

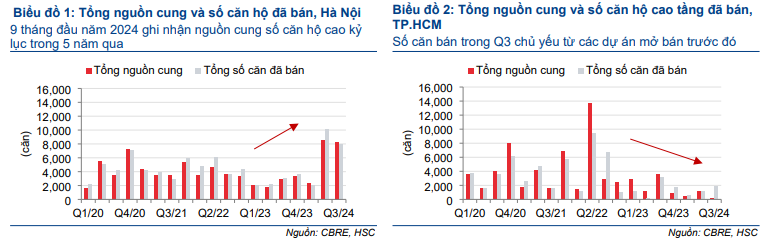

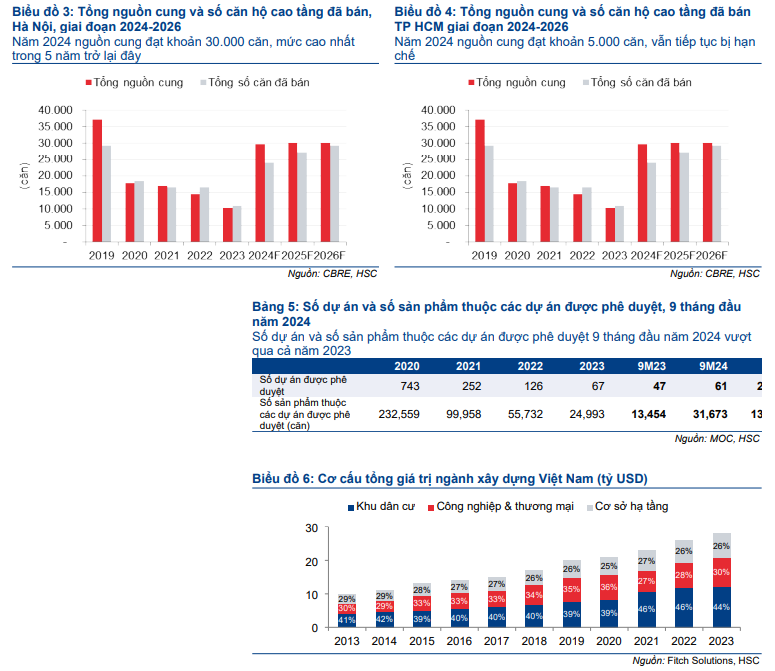

Thị trường BĐS dân dụng tại Hà Nội đã tăng mạnh trong 9 tháng đầu năm 2024, với 19.068 căn hộ được bán ra – mức cao nhất trong 5 năm qua – nhờ nhu cầu đầu tư, lãi suất thấp và tâm lý thị trường được cải thiện. Trong khi nguồn cung ở phía Nam vẫn còn hạn chế, hoạt động thị trường thứ cấp đang phục hồi và việc phê duyệt dự án nhanh hơn dự kiến sẽ thúc đẩy nguồn cung và doanh số bán nhà trong năm 2025, mang lại lợi ích cho các công ty xây dựng. Dòng vốn FDI mạnh mẽ đổ vào lĩnh vực sản xuất tại Việt Nam cũng đã đẩy mạnh nhu cầu xây dựng nhà máy và kho bãi. Nhu cầu mạnh mẽ từ phân khúc nhà ở và công nghiệp, cùng với việc đẩy mạnh chi tiêu cho CSHT, sẽ bù đắp cho nhu cầu yếu hơn từ phân khúc khách sạn, thúc đẩy tăng trưởng giá trị hợp đồng mới cho các nhà thầu.

Dòng vốn FDI ổn định tiếp tục hỗ trợ triển vọng dài hạn

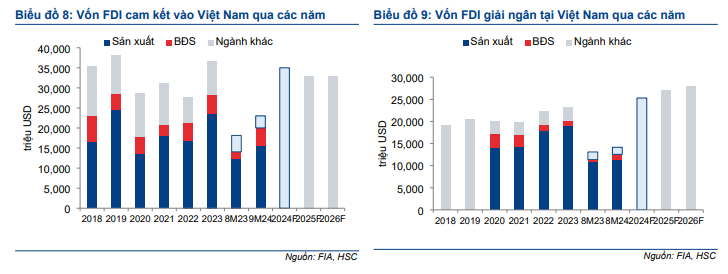

Tại thời điểm cuối Q3/2024 , tổng vốn FDI cam kết từ đầu năm đạt hơn 24,78 tỷ USD, tăng 11,6% so với cùng kỳ, trong khi vốn FDI giải ngân ước tính đạt khoảng 17,3 tỷ USD, tăng 8,9% so với cùng kỳ. Những kết quả này nhìn chung sát với dự báo cả năm của bộ phận nghiên cứu vĩ mô của HSC về việc FDI thực hiện và FDI cam kết đều tăng 9% trong năm 2024. Đáng chú ý, một số cam kết bổ sung quan trọng tập trung vào tỉnh Bắc Ninh, gồm (1) Foxconn đầu tư 383 triệu USD vào nhà máy linh kiện điện tử, (2) Goertek đầu tư 280 triệu USD vào nhà máy sản xuất sản phẩm điện tử, và (3) Victory Giant Technology đầu tư 260 triệu USD vào nhà máy sản xuất bảng mạch in có độ chính xác cao.

Trong tương lai, bộ phận nghiên cứu vĩ mô của HSC dự báo giải ngân FDI sẽ tăng trưởng chậm lại ở mức 6% vào năm 2025 và 4% vào năm 2026, trước khi phục hồi lên mức 8% vào năm 2027. FDI cam kết dự báo sẽ tiếp tục giảm 7% vào năm 2025, ổn định vào năm 2026 và phục hồi nhẹ ở mức 4% vào năm 2027. Tuy nhiên, bất chấp những bất ổn gây ra do chiến thắng của Tổng thống Trump tại Mỹ, chúng tôi vẫn coi Việt Nam là một điểm đến hấp dẫn cho FDI nhờ những lợi thế cạnh tranh như chi phí lao động thấp, lực lượng lao động trẻ và có trình độ, CSHT đang được cải thiện, môi trường kinh doanh thuận lợi và nhiều hiệp định thương mại tự do (FTA). Ngoài ra, Việt Nam sẽ tiếp tục được hưởng lợi từ việc các nhà sản xuất chuyển dịch ra khỏi Trung Quốc do dự kiến về mức thuế quan cao của chính quyền Trump.

HSC kỳ vọng tăng trưởng FDI mạnh mẽ, nhất là trong lĩnh vực sản xuất, sẽ tiếp tục thúc đẩy xây dựng công nghiệp, mang lại thêm hợp đồng cho các nhà thầu. Lưu ý, một số nhà thầu Việt Nam có trình độ cao để thực hiện các dự án đòi hỏi khắt khe, đáp ứng cả tiêu chuẩn kỹ thuật và ESG. Coteccons (CTD) là một ví dụ điển hình, với thành tích ấn tượng về 38 dự án được chứng nhận LEED, bao gồm các dự án lớn như Lego, PepsiCo và Pandora. Năng lực này giúp hạn chế rủi ro các nhà phát triển trong nước mất các dự án quy mô lớn vào tay các đối thủ nước ngoài. Ngoài ra, như được trình bày trong Bảng 6, các dự án công nghiệp và thương mại đóng góp khoảng 27% tổng giá trị của ngành. Mặc dù chúng tôi dự kiến tỷ lệ này sẽ duy trì tương đối ổn định nhưng sự gia tăng chung về tổng giá trị sẽ đảm bảo đủ công việc cho các nhà thầu.

Mặc dù các dự án công nghiệp thường có tỷ suất lợi nhuận thấp hơn (4–5%) so với các dự án dân dụng (5–8%) nhưng chúng thường có vòng đời dự án ngắn hơn, dòng tiền nhanh hơn và giảm rủi ro các khoản phải thu khó đòi. Điều này đặc biệt có lợi cho các nhà thầu tập trung vào khách hàng FDI, như CTD. Trong giai đoạn 2021–2023 khi thị trường nhà ở trầm lắng, các dự án FDI đã giúp CTD duy trì sự ổn định tài chính và thậm chí cải thiện sức khỏe tài chính, đưa CTD trở thành một trong những công ty xây dựng có nền tảng tài chính vững chắc nhất hiện nay.

Đẩy mạnh đầu tư công giúp đảm bảo tăng trưởng trung hạn

Ngoài tăng trưởng dự kiến trong lĩnh vực nhà ở và FDI, phân khúc CSHT cũng sẵn sàng cho sự mở rộng mạnh mẽ trong giai đoạn 2025–2030, được thúc đẩy bởi việc Chính phủ tập trung vào đầu tư công như một trong những động lực chính của nền kinh tế. HSC tiếp tục thấy những nỗ lực hữu hình của Chính phủ nhằm đẩy nhanh các sáng kiến của mình, bao gồm:

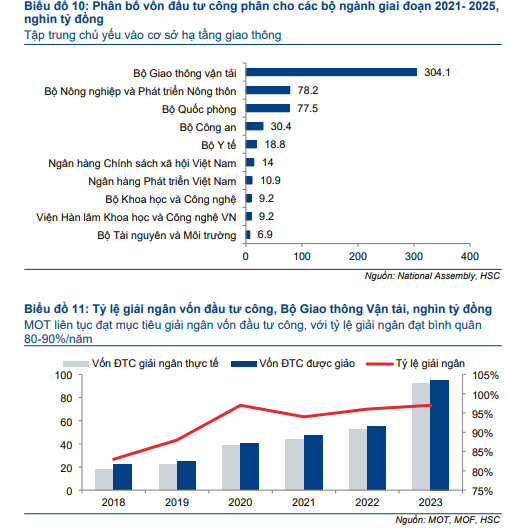

- Phân bổ ngân sách đáng kể: Tại thời điểm cuối tháng 10/2024, Chính phủ đã giải ngân 52,3% mục tiêu cả năm (tương đương 418 nghìn tỷ đồng), tương đối sát với các giai đoạn trước (46,4% trong 10 tháng đầu năm 2022 và 52% trong 10 tháng đầu năm 2023). Tuy nhiên, khi chúng ta đang tiến gần đến cuối nhiệm kỳ 2021–2025, HSC dự báo Chính phủ sẽ có một cú hích mạnh mẽ vào năm 2025 để kết thúc giai đoạn 5 năm thành công. Lưu ý, chúng tôi không thấy bất kỳ rủi ro nào liên quan đến tài trợ vì các chính sách tài khóa thận trọng của Việt Nam và tỷ lệ nợ công/GDP thấp (ở mức 37% vào năm 2023) đảm bảo khả năng tài trợ cho các dự án này của Chính phủ mà không làm tăng mối lo ngại về tín dụng.

- Đẩy nhanh và tinh gọn hóa giải ngân: Chính phủ đã thực hiện các bước để đẩy nhanh giải ngân đầu tư công, tập trung vào giải quyết các nút thắt/thách thức chính như khung chính sách, giải phóng mặt bằng và thiếu hụt vật liệu. HSC kỳ vọng những nỗ lực này sẽ tiếp tục thúc đẩy tổng tỷ lệ giải ngân vượt qua mức bình quân 5 năm hiện tại là 75%. Chúng tôi lưu ý rằng tỷ lệ giải ngân của Bộ Giao thông Vận tải vẫn cao hơn đáng kể so với tổng tỷ lệ giải ngân đã đề cập ở trên, liên tục vượt mức 90% trong 5 năm qua.

Theo sau sự gia tăng gần đây trong đầu tư CSHT, HSC nhận thấy một số công ty xây dựng từng tập trung vào các dự án nhà ở và công nghiệp thì giờ đây đang nhanh chóng mở rộng sang phân khúc CSHT để nắm bắt các cơ hội mới nổi và đa dạng hóa những hợp đồng của mình. Đáng chú ý, Ricons đã trở thành nhà thầu chính cho dự án Sân bay Long Thành (nhiều gói thầu cụ thể đã được trao) trong khi Coteccons (CTD) cũng đã giành được nhiều hợp đồng trong lĩnh vực này, chẳng hạn như dự án đường Lương Hòa – Bình Chánh vào tháng 4 (với tư cách là nhà thầu phụ) và gần đây là dự án đường Thùy Vân ở Vũng Tàu (với tư cách là nhà thầu chính, giá trị hợp đồng 485 tỷ đồng).

Ngoài ra, trong các cuộc trao đổi gần đây với các nhà thầu CSHT và nhà cung cấp vật liệu, hầu hết các phản hồi đều nhấn mạnh Chính phủ là một khách hàng lý tưởng, với việc thanh toán đúng hạn và môi trường hợp tác suôn sẻ. Mối quan hệ làm việc thuận lợi này là động lực chính thúc đẩy sự tự tin của các nhà thầu trong lĩnh vực này.

Mặc dù CSHT vẫn là một phân khúc tương đối mới đối với CTD và các công ty cùng ngành nhưng nó mang lại tiềm năng đáng kể do dự kiến sẽ có những khoản giải ngân quy mô lớn trong giai đoạn tới. HSC duy trì quan điểm tích cực về việc các công ty xây dựng chuyển hướng chiến lược sang lĩnh vực này, và kỳ vọng giá trị hợp đồng chưa thực hiện sẽ tiếp tục tăng trưởng. Tuy nhiên, chúng tôi chờ đợi những thông tin rõ ràng hơn về khả năng sinh lời và rủi ro thanh toán liên quan đến các dự án này trước khi đưa ra đánh giá toàn diện về tác động dài hạn của chúng.

Cạnh tranh giảm bớt sau quá trình hợp nhất

Sự suy yếu kéo dài của thị trường BĐS trong 5 năm qua, trước tiên là do COVID–19 và sau đó là do khủng hoảng tín dụng, đã dẫn đến những thách thức tài chính đáng kể cho nhiều nhà thầu lớn, với một số nhà thầu bị phá sản hoặc phải thu hẹp quy mô hoạt động. Ngược lại, các công ty hàng đầu với vị thế tài chính vững mạnh và chuyên môn kỹ thuật cao đã giành được thị phần đáng kể và có vị thế tốt để hưởng lợi từ sự phục hồi của thị trường BĐS.

Lựa chọn đầu tư của HSC

Sau khi phân tích bối cảnh hiện tại của ngành, HSC tiếp tục nhận thấy triển vọng được cải thiện cho tất cả các phân khúc xây dựng của CTD, vì công ty sẽ là một trong những đơn vị hưởng lợi lớn nhất từ nhiều xu hướng của ngành: (1) sự phục hồi của thị trường BĐS, (2) dòng vốn FDI ổn định vào Việt Nam, và (3) việc Chính phủ đẩy mạnh xây dựng CSHT công cộng – và chúng tôi cho rằng điều này sẽ giúp CTD có định giá cao hơn.

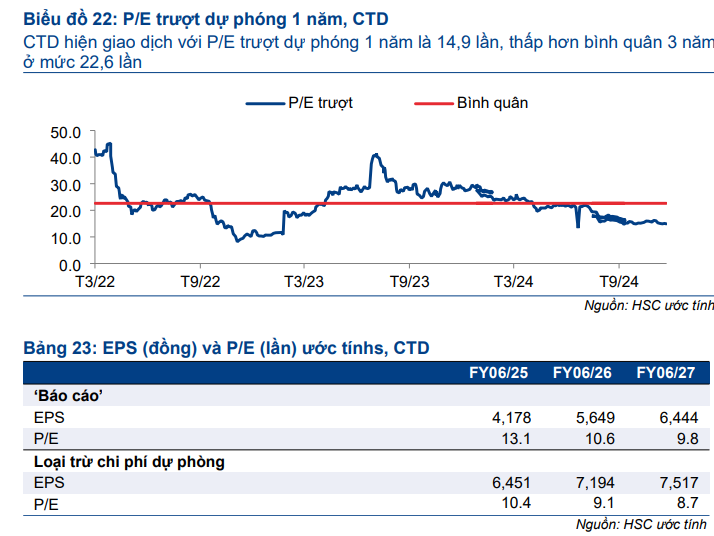

Chúng tôi dự báo lợi nhuận thuần sẽ tăng trưởng với tốc độ CAGR đạt 30,1%, từ 309 tỷ đồng lên 681 tỷ đồng trong ba năm tới, được hỗ trợ bởi giá trị hợp đồng chưa thực hiện tăng mạnh (ở mức 35 nghìn tỷ đồng vào cuối Q3/2024), tỷ suất lợi nhuận gộp cải thiện (NĐTC 2024-2025: 4,4% và NĐTC 2025-2026: 4,5%) và giảm dự phòng các khoản phải thu khó đòi (35% trong NĐTC 2024-2025 và 20% trong NĐTC 2025-2026). Chúng tôi cũng nhận thấy chu kỳ chuyển đổi tiền mặt đang có xu hướng giảm xuống mức tốt là 94 ngày (tính đến cuối NĐTC 2023-2024) và Công ty vẫn duy trì trạng thái tiền mặt thuần nhờ dòng tiền hoạt động mạnh. Do đó, HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 96.000đ.

19 Tháng Mười Hai 2024

19 Tháng Mười Hai 2024