NHTMCP Ngoại thương Việt Nam (VCB): Chất lượng tài sản đầu ngành là lợi thế; tăng 6% giá mục tiêu

Nguồn: HSC

Chất lượng tài sản đầu ngành là lợi thế; tăng 6% giá mục tiêu

- HSC giữ nguyên khuyến nghị Mua vào nhưng tăng 6% giá mục tiêu lên 112.900đ sau khi điều chỉnh dự báo lợi nhuận và giả định định giá.

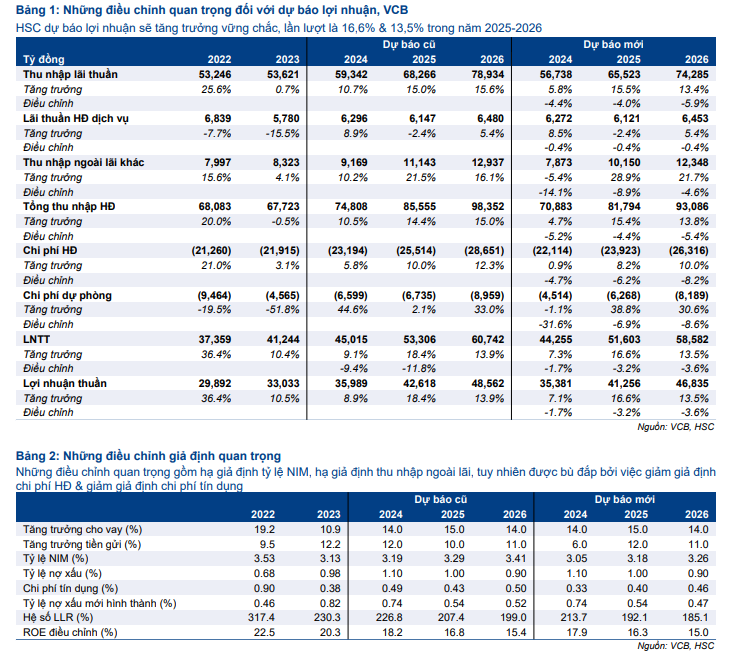

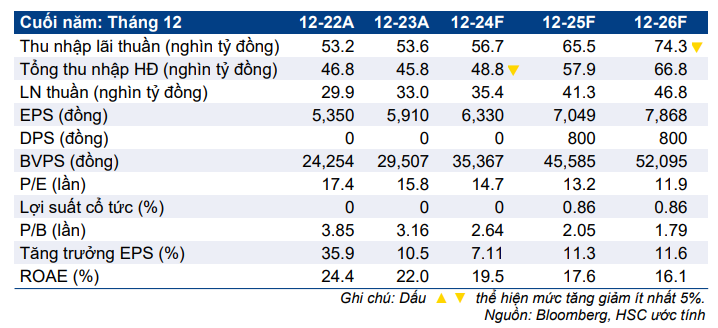

- Chúng tôi giảm bình quân 2,8% dự báo lợi nhuận thuần giai đoạn 2024-2025 chủ yếu do hạ dự báo tổng thu nhập hoạt động, dù một phần được bù đắp bởi chi phí hoạt động và dự phòng thấp hơn. Chúng tôi dự báo chất lượng tài sản sẽ ổn định nhưng lợi nhuận sẽ chỉ tăng trưởng nhẹ 7,1% trong năm 2024 sau đó đà tăng trưởng sẽ mạnh mẽ hơn lần lượt ở mức 16,6% và 13,5% trong năm 2025-2026.

- VCB đang giao dịch với P/B trượt dự phóng 1 năm là 2,07 lần, vẫn cao hơn 89% so với bình quân nhóm NHTM niêm yết nhưng thấp hơn 1,6 độ lệch chuẩn so với bình quân 5 năm ở mức 2,7 lần. Tại giá mục tiêu mới, P/B dự phóng năm 2025 của VCB là 2,48 lần.

Sự kiện: Phân tích KQKD 9 tháng đầu năm 2024 và triển vọng giai đoạn 2024-2026

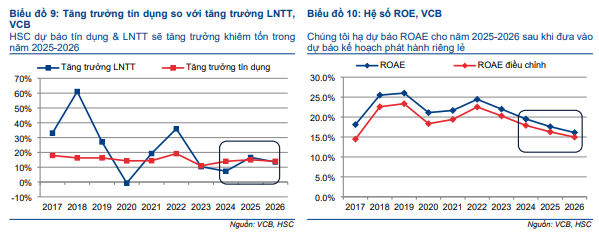

VCB công bố KQKD Q3/2024 tăng mạnh mẽ với LNTT đạt 10,7 nghìn tỷ đồng, tăng 18,2% so với cùng kỳ. Động lực chính cho tăng trưởng lợi nhuận là chi phí dự phòng giảm mạnh 78%, trong khi tổng thu nhập hoạt động tăng nhẹ đạt 6,7% so với cùng kỳ. Lũy kế 9 tháng đầu năm 2024, LNTT đạt 31,5 nghìn tỷ đồng, tăng 6,7% so với cùng kỳ, bằng 70,4% dự báo cả năm và thấp hơn một chút so với dự báo 9 tháng của chúng tôi. Thời gian tới, HSC dự báo lợi nhuận Q4 sẽ tăng trưởng khiêm tốn do sức ép lên tỷ lệ NIM và mức nền cao có thể sẽ hạn chế tiềm năng tăng trưởng.

Tác động: Giảm bình quân 2,8% dự báo lợi nhuận giai đoạn 2024-2026

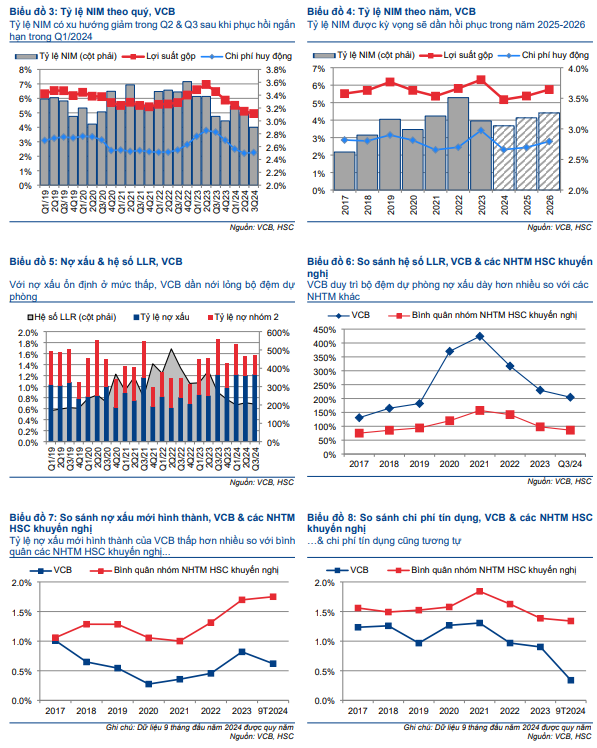

HSC giảm bình quân 2,8% dự báo lợi nhuận thuần giai đoạn 2024-2026. Sự điều chỉnh này chủ yếu là do hạ dự báo tổng thu nhập hoạt động, do chúng tôi hạ dự báo tỷ lệ NIM và thu nhập ngoài lãi, mặc dù được bù đắp một phần nhờ chi phí hoạt động & chi phí dự phòng thấp hơn khi VCB giảm dần bộ đệm dự phòng lớn của Ngân hàng. Dự báo của chúng tôi thấp hơn bình quân 4,6% so với thị trường, nhiều khả năng do chúng tôi loại trừ khoản trích quỹ khen thưởng phúc lợi khỏi lợi nhuận thuần (tương đương 8,7% lợi nhuận thuần trong 3 năm qua).

Định giá và khuyến nghị

Cổ phiếu VCB tăng tốt hơn chỉ số VNIndex một chút trong giai đoạn thị trường điều chỉnh 1 tháng và 3 tháng vừa qua nhưng diễn biến kém tích cực hơn trong 12 tháng qua, khả năng do tăng trưởng lợi nhuận khiêm tốn. VCB đang giao dịch với P/B trượt dự phóng 1 năm là 2,07 lần, vẫn cao hơn 89% so với bình quân nhóm NHTM niêm yết (so với mức cao hơn bình quân là 142% trong 5 năm qua) nhưng thấp hơn 1,6 độ lệch chuẩn so với bình quân 5 năm ở mức 2,7 lần.

HSC tăng 6% giá mục tiêu lên 112.900đ do tác động tích cực từ việc hạ giả định phần bù rủi ro vốn CSH và chuyển thời điểm định giá sang cuối năm 2025 lớn hơn tác động tiêu cực từ việc hạ dự báo lợi nhuận. HSC duy trì khuyến nghị Mua vào đối với VCB.

Chúng tôi kỳ vọng tăng trưởng tín dụng của VCB sẽ tăng tốc từ Q4 do Ngân hàng sẽ giải ngân một khoản lớn cho các dự án cơ sở hạ tầng trọng điểm quốc gia. Điều này cùng với tiến triển trong kế hoạch chi trả cổ tức bằng cổ phiếu lớn và thương vụ phát hành riêng lẻ (dự kiến diễn ra trong năm 2025) nhiều khả năng sẽ giúp cải thiện tâm lý đối với cổ phiếu.

19 Tháng Mười Hai 2024

19 Tháng Mười Hai 2024