NHTMCP Phát triển TP HCM (HDB): Nâng khuyến nghị lên Mua vào nhờ triển vọng tích cực

Nguồn: HSC

Nâng khuyến nghị lên Mua vào nhờ triển vọng tích cực

- HSC nâng khuyến nghị đối với HDB lên Mua vào (từ Tăng tỷ trọng) và tăng 17% giá mục tiêu lên 32.500đ sau khi điều chỉnh dự báo lợi nhuận và giả định định giá.

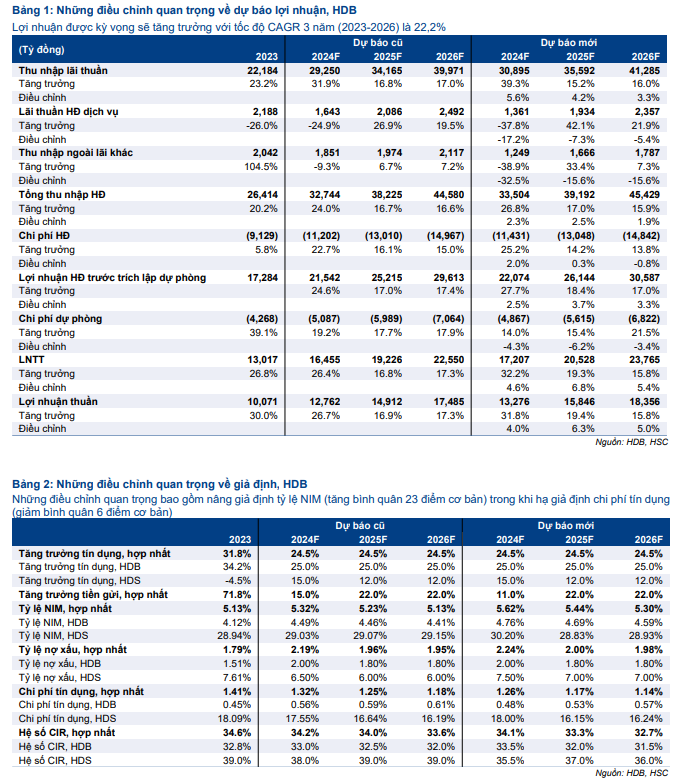

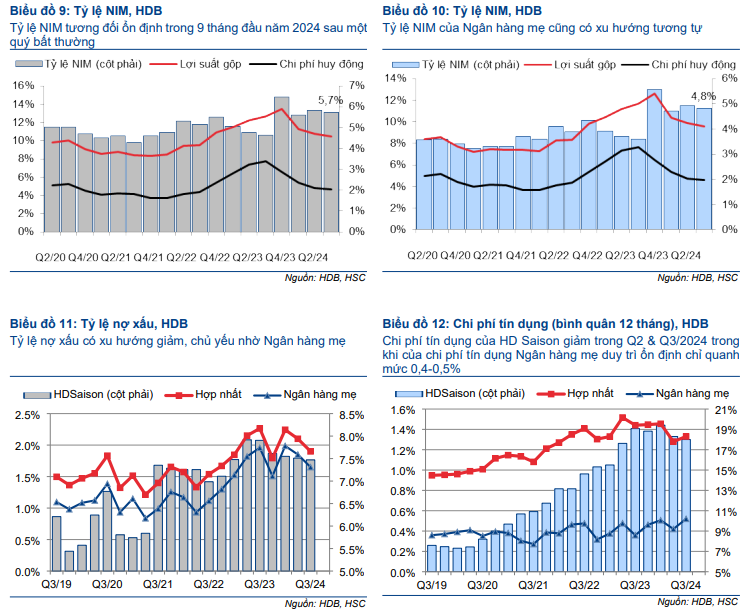

- Chúng tôi nâng dự báo lợi nhuận ròng cho giai đoạn 2024-2026 lên trung bình 5%, dự kiến tăng trưởng lần lượt đạt 31,8%/19,4%/15,8%, nhờ điều chỉnh tăng nhẹ biên lãi ròng (NIM) và giảm chi phí tín dụng.

- Cổ phiếu hiện đang được giao dịch với P/B dự phóng 1 năm ở mức 1,09 lần, cao hơn một chút so với mức trung bình 1,05 lần của các ngân hàng tư nhân cùng nhóm. Với triển vọng tăng trưởng lợi nhuận và ROE tích cực, chúng tôi cho rằng mức định giá cao này là hợp lý. Với giá mục tiêu mới, HDB được định giá ở mức P/B 2025 là 1,37 lần.

Sự kiện: Phân tích triển vọng giai đoạn 2024-2026

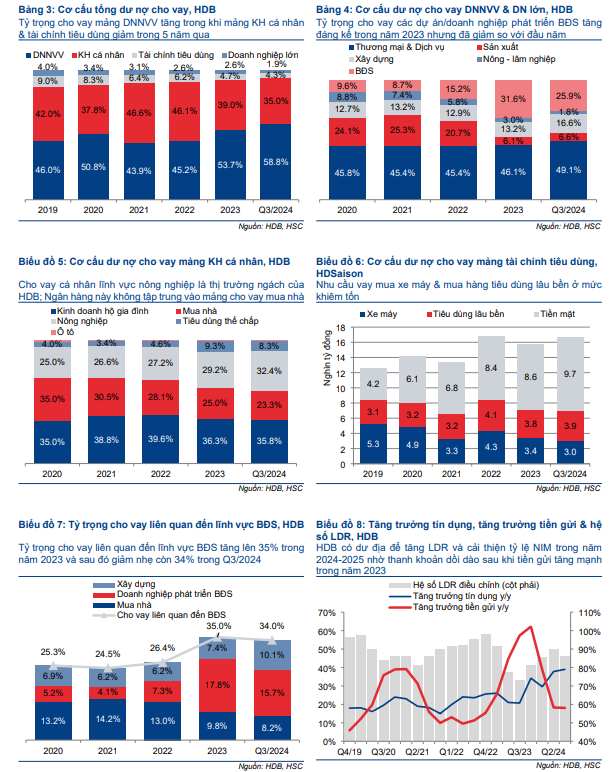

KQKD Q3/2024 của HDB khá ấn tượng với LNTT hợp nhất đạt 4,5 nghìn tỷ đồng, tăng 43% so với cùng kỳ, và LNTT 9 tháng đầu năm 2024 đạt 12.654 tỷ đồng, tăng 46,6% so với cùng kỳ, vượt kỳ vọng của chúng tôi. Bên cạnh tăng trưởng mạnh mẽ về bảng cân đối kế toán và lợi nhuận, chúng tôi cũng ghi nhận sự cải thiện nhất định trong chất lượng tài sản.ng để xử lý dứt điểm tài sản tồn đọng. Chiến lược này dự kiến sẽ giúp giảm sức ép lên chi phí dự phòng trong năm 2025-2026, tạo động lực cho tăng trưởng lợi nhuận trong giai đoạn này.

HDB đã duy trì tăng trưởng ổn định về bảng cân đối kế toán và lợi nhuận trong những năm gần đây, và chúng tôi kỳ vọng xu hướng này sẽ tiếp tục trong 2-3 năm tới.

Tác động: Tăng bình quân 5% dự báo lợi nhuận giai đoạn 2024-2026

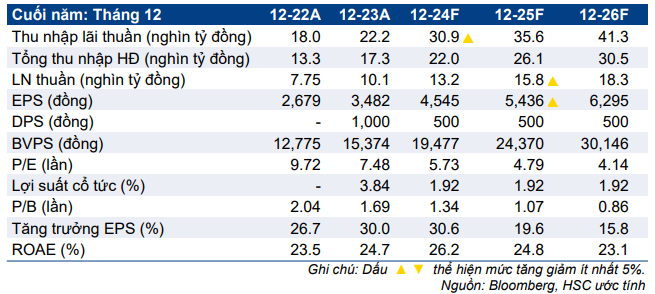

HSC tăng bình quân 5% dự báo lợi nhuận thuần giai đoạn 2024-2026 do tác động tích cực từ việc nâng giả định tỷ lệ NIM và hạ dự báo chi phí dự phòng bù đắp cho việc hạ dự báo thu nhập ngoài lãi. Theo dự báo mới, lợi nhuận thuần sẽ tăng trưởng lần lượt 31,8%, 19,4% và 15,8% trong các năm 2024, 2025 và 2026.

EPS dự phóng của chúng tôi thấp hơn một chút so với thị trường do những điều chỉnh ảnh hưởng pha loãng từ trái phiếu chuyển đổi. Nếu được chuyển đổi toàn bộ, những trái phiếu này bằng khoảng 14,4% số lượng cổ phiếu đang lưu hành.

Định giá và khuyến nghị

HSC nâng khuyến nghị lên Mua vào (từ Tăng tỷ trọng) và tăng 17% giá mục tiêu lên 32.500đ (tiềm năng tăng giá 25%) sau khi nâng dự báo lợi nhuận và điều chỉnh giả định định giá (chuyển thời điểm định giá sang cuối năm 2025 và giảm 1 điểm phần trăm giả định phần bù rủi ro vốn CSH).

Sau khi giá cổ phiếu tăng vượt trội trong 12 tháng qua nhưng kém tích cực hơn trong thời gian gần đây do áp lực bán ròng từ khối ngoại. Hiện tại, cổ phiếu đang được giao dịch với P/B dự phóng 1 năm ở mức 1,09 lần, cao hơn một chút so với mức trung bình 1,05 lần của các ngân hàng tư nhân cùng nhóm. Với triển vọng tăng trưởng lợi nhuận và ROE mạnh mẽ, chúng tôi cho rằng mức định giá cao này là hợp lý. Với giá mục tiêu mới, chúng tôi định giá HDB ở mức P/B 2025 là 1,37 lần.

19 Tháng Mười Hai 2024

19 Tháng Mười Hai 2024