Tổng CTCP Công trình Viettel (CTR): Triển vọng vẫn tích cực; Duy trì khuyến nghị Tăng tỷ trọng

Nguồn: HSC

Triển vọng vẫn tích cực; Duy trì khuyến nghị Tăng tỷ trọng

- HSC duy trì khuyến nghị Tăng tỷ trọng nhưng giảm 3% giá mục tiêu xuống 140.800đ (tiềm năng tăng giá 18%) do tác động tiêu cực của việc giảm dự báo lợi nhuận lớn hơn tác động tích cực của việc thay đổi giả định định giá. CTR vẫn là đối tượng hưởng lợi chính của việc thương mại hóa mạng 5G tại Việt Nam.

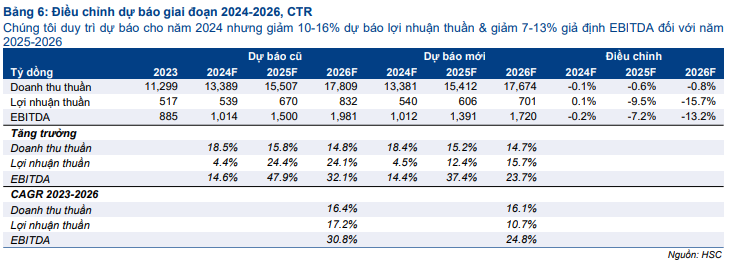

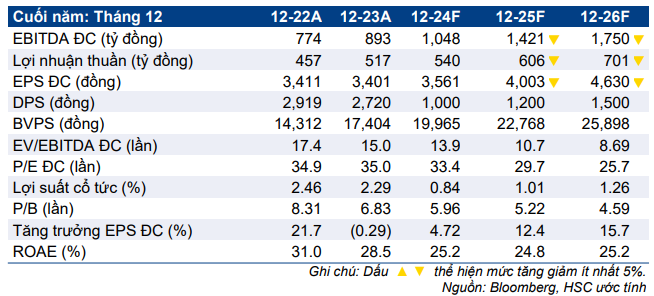

- Chúng tôi giữ nguyên dự báo lợi nhuận cho năm 2024 nhưng giảm 7-13% dự báo EBITDA và giảm 10-16% dự báo lợi nhuận thuần cho năm 2025-2026 do tốc độ xây trạm BTS chậm lại và giảm dự báo tỷ suất lợi nhuận mảng ngoài viễn thông. Dự báo mới cho thấy lợi nhuận thuần/EBITDA tăng trưởng với tốc độ CAGR 3 năm lần lượt là 11% và 25%.

- Sau khi giá cổ phiếu giảm 7% trong 1 tháng qua, CTR đang giao dịch với EV/EBITDAđ.c dự phóng năm 2025 là 11,7 lần, thấp hơn 8% so với các công ty cùng ngành trên toàn cầu.

Sự kiện: Tốc độ xây trạm BTS có phần chậm hơn dự báo

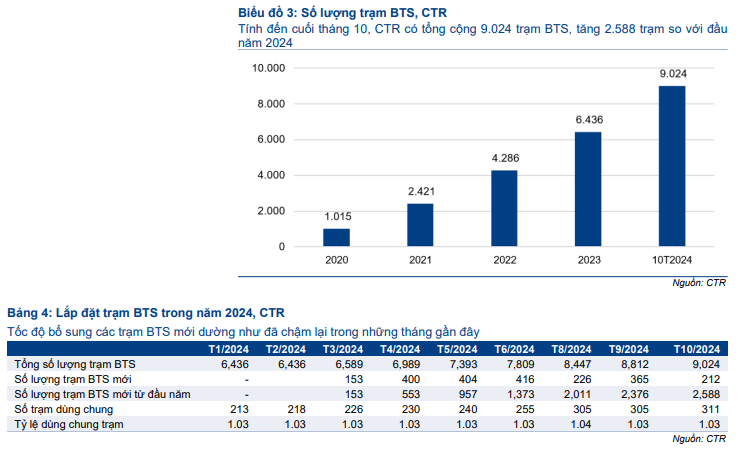

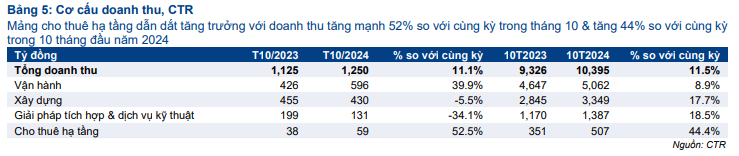

KQKD 10 tháng đầu năm 2024 của CTR đa phần sát với dự báo của HSC, với LNTT đạt 546 tỷ đồng (tăng 2% so với cùng kỳ) trên doanh thu thuần 10.395 tỷ đồng (tăng 11% so với cùng kỳ). Mảng cho thuê hạ tầng dẫn dắt tăng trưởng doanh thu (tăng 44% so với cùng kỳ) nhờ Công ty tăng cường lắp đặt thêm trạm BTS mới.

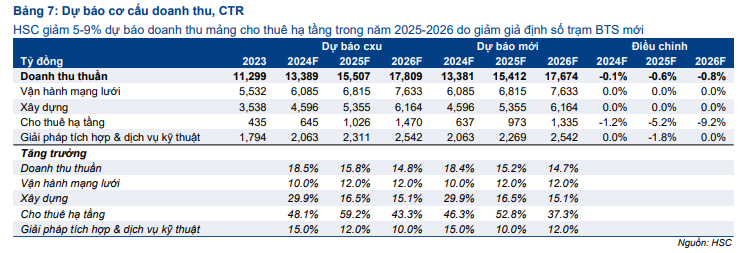

Tuy nhiên, có khả năng số lượng trạm BTS được lắp đặt mới thấp hơn dự báo. Trong 10 tháng đầu năm 2024, CTR đã lắp đặt thêm 2.588 trạm BTS mới, hoàn thành 65% dự báo trước đó cho năm 2024 của HSC với 4.000 trạm. Trong khi đó, Công ty đặt mục tiêu ban đầu là lắp thêm 3.000 trạm BTS mới trong năm 2025, so với 4.000 trạm theo dự báo cũ của chúng tôi.

Tác động: Giảm dự báo lợi nhuận năm 2025-2026

Cho năm 2024, HSC giữ nguyên dự báo với lợi nhuận thuần và EBITDA lần lượt ở mức 540 tỷ đồng (tăng trưởng 4%) và 1.012 tỷ đồng (tăng trưởng 14%). Tuy nhiên, cho năm 2025-2026, chúng tôi giảm 10-16% dự báo lợi nhuận thuần và giảm 7-13% dự báo EBITDA dựa trên cơ sở giảm dự báo số trạm BTS mới và giảm tỷ suất lợi nhuận mảng ngoài viễn thông.

Dự báo mới cho thấy lợi nhuận thuần và EBITDA tăng trưởng với tốc độ CAGR 3 năm lần lượt là 11% (so với 17% trước đó) và 25% (so với 31% trước đó) trong giai đoạn 2023-2026. Dự báo EPS mới thấp hơn đáng kể so với bình quân dự báo thị trường.

Định giá và khuyến nghị

Sau khi giá cổ phiếu giảm 7% trong 1 tháng qua, CTR đang giao dịch với EV/EBITDAđ.c (trượt dự phóng 1 năm) là 12,2 lần và (dự phóng năm 2025) là 11,7 lần, cao hơn 0,3 độ lệch chuẩn so với bình quân quá khứ và thấp hơn 8% so với các công ty cùng ngành trên toàn cầu. Sau khi giảm dự báo lợi nhuận và thay đổi giả định định giá (giảm WACC và lùi thời điểm định giá đến cuối năm 2025), giá mục tiêu mới ở mức 140.800đ (thấp hơn 3% so với dự báo trước đó), cho thấy tiềm năng tăng giá là 18% và EV/EBITDAđ.c dự phóng năm 2025 là 14,3 lần.

Chúng tôi vẫn ưa thích cổ phiếu CTR vì đây là đối tượng hưởng lợi chính của việc thương mại hóa mạng 5G ở Việt Nam, mặc dù lợi thế này có thể sẽ chậm phản ánh vào lợi nhuận của Công ty do việc ứng dụng mạng 5G cần phải đạt đến mức độ nhất định mới có thể phát sinh nhu cầu về hạ tầng 5G mới.

19 Tháng Mười Hai 2024

19 Tháng Mười Hai 2024