VPBank (VPB): Kì vọng NIM cải thiện trong năm 2025

Nguồn: KBSV

Kì vọng NIM cải thiện trong năm 2025

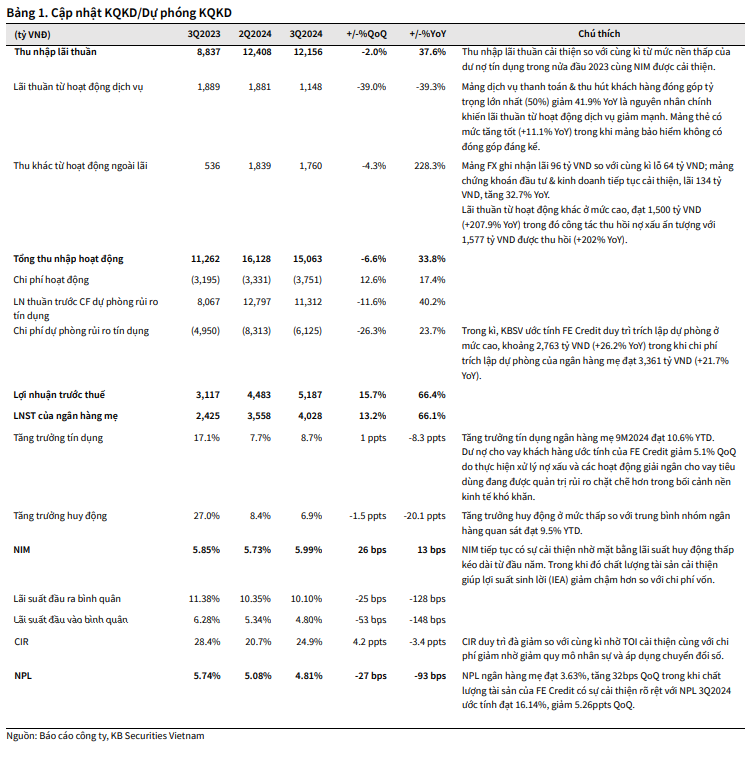

3Q2024, LNTT đạt 5,187 tỷ VND, tăng 66.4% YoY

3Q2024, VPB có thu nhập lãi thuần đạt 12,156 tỷ VND (-2.0% QoQ, +37.6% YoY); TOI đạt 15,063 tỷ VND (-6.6% QoQ, +33.8% YoY). Chi phí trích lập dự phòng phần nào hạ nhiệt so với quý trước, đạt 6,125 tỷ VND (-26.3% QoQ, +23.7% YoY) khiến LNTT đạt 5,187 tỷ VND (+15.7% QoQ, +66.4% YoY). Lũy kế 9 tháng đầu năm, LNTT đạt 13,852 tỷ VND, tăng 67.3% YoY.

Tăng trưởng tín dụng sẽ được đẩy mạnh trong 4Q2024

Theo quan điểm của KBSV, tăng trưởng tín dụng của VPB sẽ được đẩy mạnh trong 4Q2024 dựa trên: (1) Tín dụng toàn hệ thống có xu hướng đẩy mạnh giải ngân cuối năm; (2) Sự hồi phục phần nào của khối Bán lẻ, đặc biệt ở nhóm cho vay mua bất động sản; (3) Sự cải thiện của lĩnh vực sản xuất.

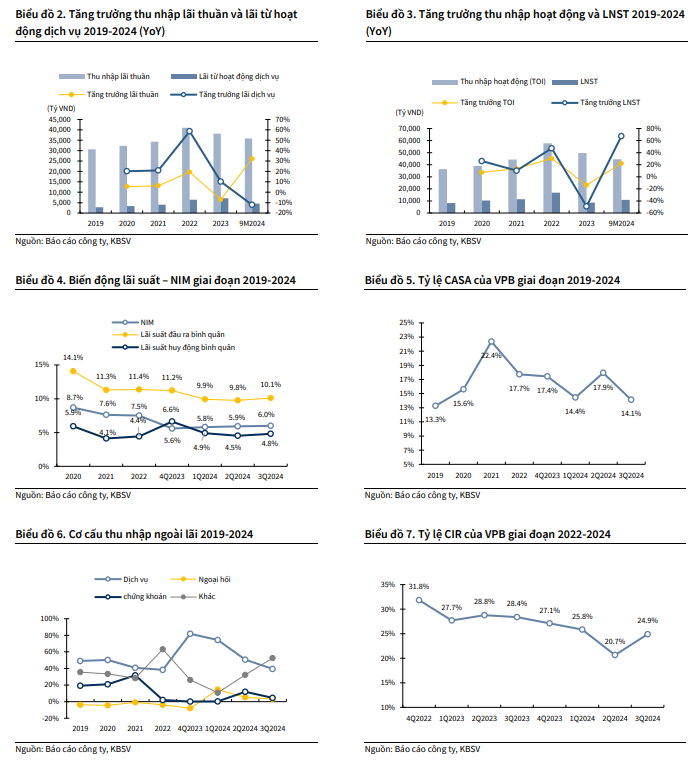

NIM kì vọng hồi phục trong năm 2025

Theo quan điểm của KBSV, NIM sẽ cải thiện trong năm 2025 tuy nhiên sẽ không có mức tăng đột biến dựa trên: (1) Áp lực lên chi phí đầu vào trong năm 2025 hiện hữu từ rủi ro tỷ giá trong khi CASA chưa cho thấy các dấu hiệu cải thiện; (2) Lợi suất tài sản sinh lời cải thiện nhờ sự phục hồi của nhóm bán lẻ và bất động sản.

Rủi ro tăng chi phí đầu vào trong năm 2025 từ áp lực tỷ giá và tăng trưởng huy động thấp

Lãi suất huy động vẫn duy trì ở mức nền thấp là động lực để chi phí đầu vào (COF) của VPB cải thiện trong 4Q2024. Tính tới thời điểm hiện tại, lãi suất huy động cá nhân kỳ hạn 12 tháng của VPB đang ở mức 5.2%, tăng nhẹ so với 2Q2024 tuy nhiên vẫn thấp hơn mức lãi suất huy động năm 2022 (~5.5%), là giai đoạn VPB có mức chi phí vốn tốt nhất trong các năm trở lại đây (Biểu đồ 8). Tuy nhiên, áp lực tăng lãi suất huy động hiện hữu trong năm 2025 khi: (1) Rủi ro tỷ giá tiềm ẩn do chính sách của tổng thống Trump có thể dẫn tới đồng USD mạnh, tạo áp lực khiến Việt Nam phải tăng lãi suất huy động; (2) CASA chưa có sự hồi phục đáng kể, chỉ đạt 14.1%, thấp hơn so với giai đoạn 2021-2023; (3) Tăng trưởng huy động ở mức thấp khiến VPB có thể gặp rủi ro thanh khoản khi nhu cầu tín dụng gia tăng.

Sự hồi phục của cho vay bán lẻ là động lực cải thiện lợi suất tài sản sinh lời

Ở chiều ngược lại, KBSV kì vọng tăng trưởng của khối bán lẻ và sự hồi phục của ngành bất động sản sẽ là động lực chính để cải thiện lợi suất tài sản sinh lời (IEA). Cùng với đó, các tín hiệu hồi phục của chất lượng tài sản, đặc biệt ở FECredit cũng sẽ góp phần vào sự hồi phục của IEA. Tuy nhiên, với bối cảnh nền kinh tế phục hồi chậm, các ngân hàng TMCP nhà nước vẫn duy trì nền lãi suất thấp, chúng tôi cho rằng lãi suất cho vay của VPB vẫn sẽ duy trì ở mức thấp để đảm bảo tính cạnh tranh nhằm hướng tới đạt được mục tiêu tăng trưởng tín dụng.

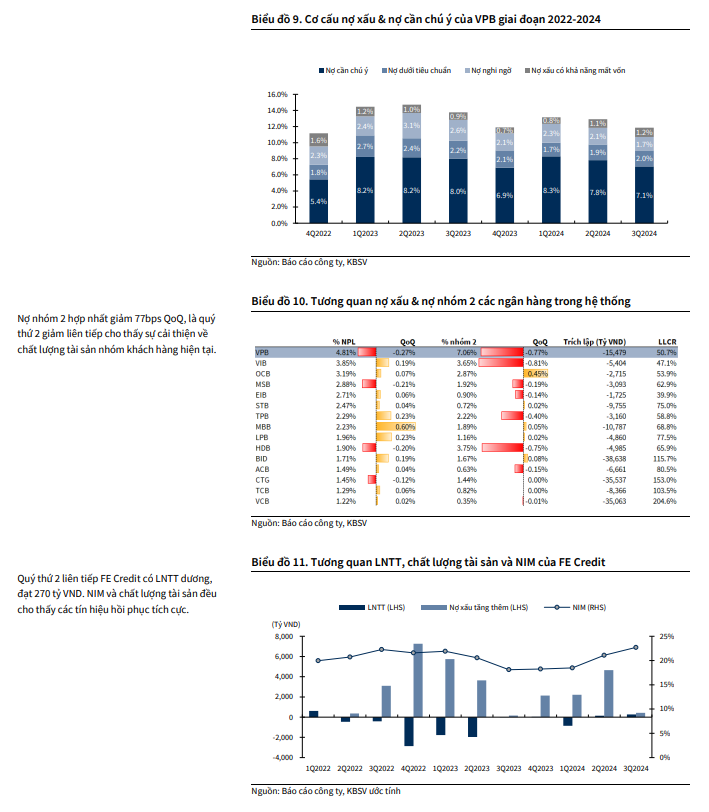

Chất lượng tài sản có tín hiệu cải thiện

Tỷ lệ nợ xấu 3Q2024 của VPB đạt 4.81% (-27bps QoQ) trong đó nợ nhóm 4 giảm mạnh nhất (-40bps QoQ) với động lực từ chất lượng tài sản được cải thiện của FECredit. Tỷ lệ nợ xấu mới tăng thêm hợp nhất theo ước tính của KBSV trong 3Q2024 đạt 0.6%, là mức tương đối thấp so với các quý gần đây. Công tác thu hồi nợ xấu cũng đạt được kết quả tích cực với tổng thu hồi đạt 3,252 tỷ VND, tăng 90.3% YoY. Nợ tái cơ cấu theo TT02 hết hạn cuối năm 2024 sẽ khiến số dư nợ xấu của VPB tăng lên, cùng với đó tạo áp lực trích lập đáng kể trong 4Q2024.

KBSV kì vọng VPB sẽ dần kiểm soát tốt chất lượng tài sản trong năm 2025 với những dấu hiệu cải thiện phần nào rõ nét hơn trong 3Q2024.

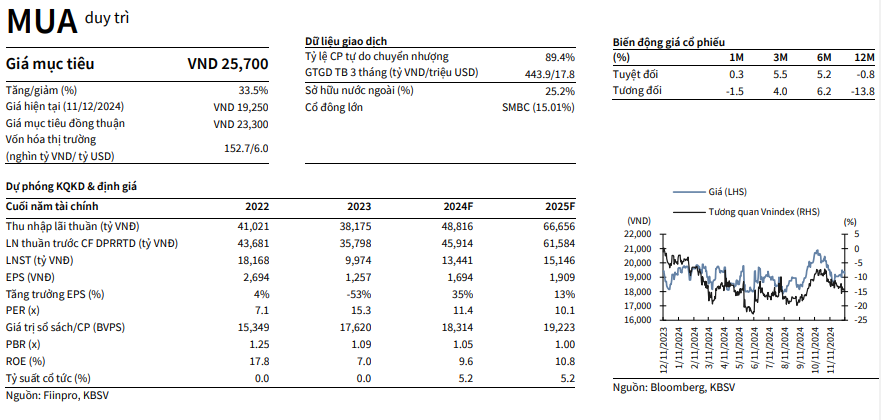

Khuyến nghị MUA, giá mục tiêu 25,700 VND/cp

Dựa trên kết quả định giá, triển vọng kinh doanh cũng như xem xét các yếu tố rủi ro có thể phát sinh, chúng tôi khuyến nghị MUA đối với cổ phiếu VPB. Giá mục tiêu cho năm 2024 là 25,700VND/cp, cao hơn 33.5% so với giá tại ngày 11/12/2024. Rủi ro ngắn hạn đối với VPB đến từ áp lực trích lập dự phòng có thể tác động tiêu cực đến lợi nhuận 4Q2024.

19 Tháng Mười Hai 2024

19 Tháng Mười Hai 2024