TÀI SẢN MÃ HÓA - (Phần 2) Sự phát triển của tài sản mã hóa

Mặc dù các tài sản mã hóa được xem như một công cụ bảo vệ chống lại sự bất ổn tài chính vĩ mô và lạm phát, nhưng chúng cũng có tính biến động cao và chênh lệch giá theo quy định. Sự tăng trưởng của tài sản mã hóa trên toàn cầu đang tạo ra những cơ hội mới cho các tổ chức và bán lẻ, nhưng cũng đang đối mặt với những thách thức rủi ro.

Tác nhân thúc đẩy sự phát triển tài sản mã hóa

Khối lượng giao dịch tài sản mã hóa 'on-chain' đã chứng kiến sự tăng trưởng nhanh chóng trên toàn cầu do việc áp dụng của các tổ chức và bán lẻ, đặc biệt là kể từ khi bắt đầu đại dịch Covid-19 và trong bối cảnh các điều kiện tài chính toàn cầu cực kỳ lỏng lẻo. Ngành tài sản mã hóa mới nổi rất đa dạng và mang đến những cơ hội cũng như rủi ro tiềm ẩn khác nhau đối với các loại tài sản khác nhau. Trong khi có hàng nghìn tài sản mã hóa tồn tại, Bitcoin, Ether và một nhóm nhỏ Stablecoin đại diện cho phần lớn khối lượng mã hóa, với vai trò tương đối nhỏ nhưng ngày càng tăng đối với Tài chính phi tập trung (DeFi) – một hệ sinh thái dịch vụ tài chính thử nghiệm dựa trên sổ cái phân tán hoặc công nghệ tương tự.

Do quy mô ngày càng tăng, tính đa dạng, phức tạp và tính liên kết với hệ thống tài chính được quản lý có thể làm tăng rủi ro, việc hiểu các động lực chính đằng sau việc sử dụng tài sản mã hóa có liên quan đến các nhà hoạch định chính sách, người dùng và cả ngành.

Trong khi Bitcoin, tài sản mã hóa ban đầu, được hình thành như một hệ thống mã hóa ngang hàng mà không cần bên trung gian, tài sản mã hóa, bao gồm cả Stablecoin, hiện không được sử dụng rộng rãi làm phương tiện trao đổi, mặc dù nghiên cứu gần đây tìm thấy bằng chứng cho thấy Bitcoin đã được sử dụng như một phương tiện cho các giao dịch trong nước và thanh toán quốc tế .Các yếu tố liên quan bổ sung cho việc áp dụng tài sản mã hóa cũng có thể bao gồm lợi nhuận kỳ vọng cao từ đầu tư đầu cơ, vai trò của chúng như một hàng rào vĩ mô được xem như là bảo vệ chống lại sự bất ổn tài chính vĩ mô và lạm phát quá mức mặc dù chúng có tính biến động cao và chênh lệch giá theo quy định, đặc biệt liên quan đến hoạt động bất hợp pháp.

>>> Xem thêm: TÀI SẢN MÃ HÓA - (Phần I) Lịch sử về tài sản mã hóa

Sự gia tăng nhanh chóng của hoạt động mã hóa trên toàn thế giới

Mặc dù dữ liệu này được tổng hợp từ năm 2021, nhưng hoạt động của tài sản mã hóa là một hiện tượng toàn cầu. Một số ước tính trong ngành cho rằng 100-200 triệu người trên khắp thế giới sở hữu hoặc sử dụng tài sản mã hóa vào năm 2021, bao gồm cả ở nhiều thị trường mới nổi và nền kinh tế đang phát triển (EMDE).

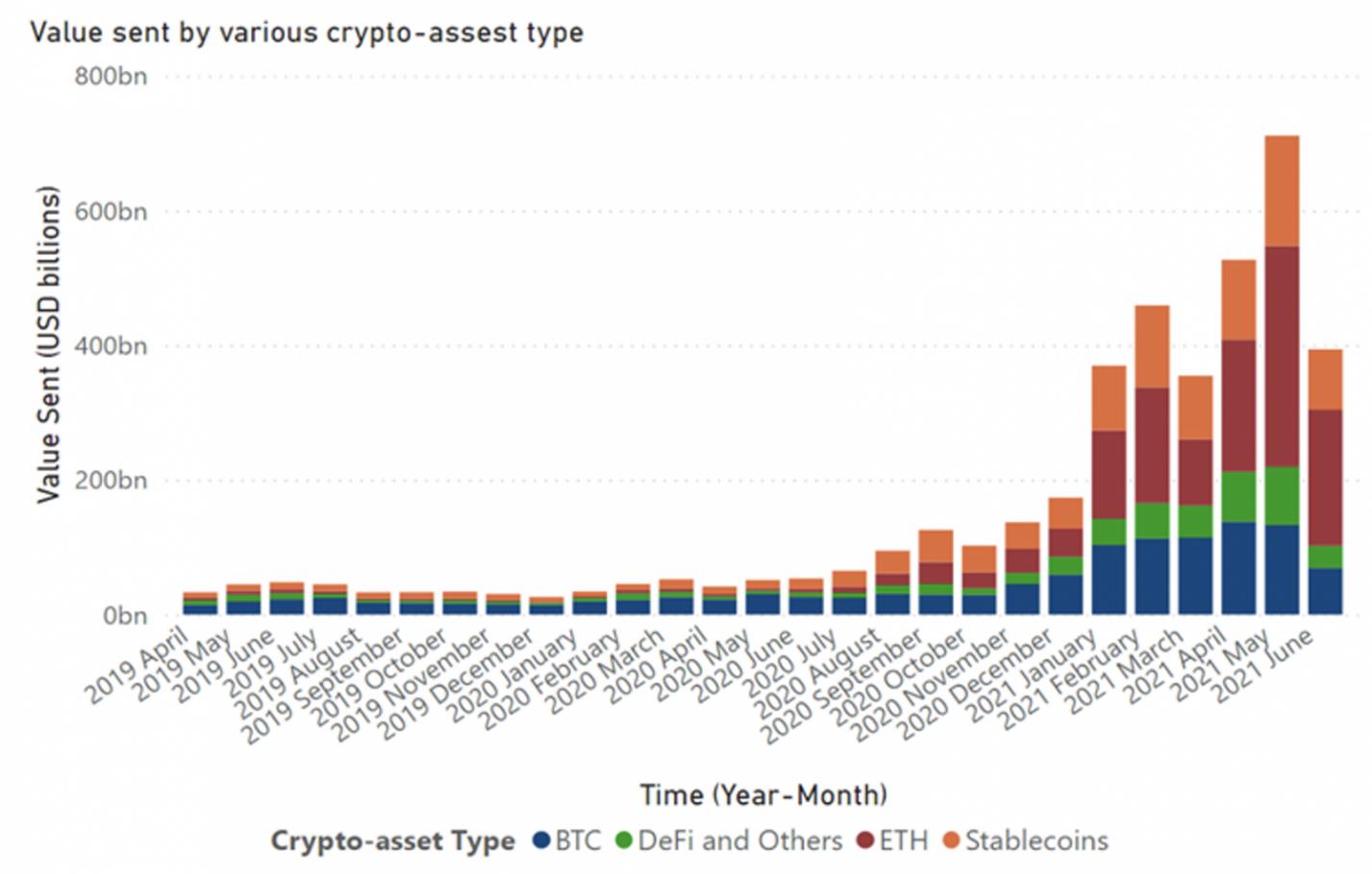

Tổng khối lượng trên chuỗi của tài sản mã hóa trong hai năm qua đã tăng lên tổng cộng 2,8 nghìn tỷ đô la chỉ trong nửa đầu năm 2021. (Hình 1) minh họa rằng khối lượng bằng Ether (40%) và Stablecoin (24%) đã tăng thị phần nhiều hơn theo thời gian so với Bitcoin (24%); DeFi và các tài sản mã hóa khác chiếm 12%. Khi xem xét hoạt động mã hóa theo quy mô giao dịch, chúng tôi thấy rằng các khoản chuyển giá trị lớn (2,68 nghìn tỷ đô la) lấn át các khoản chuyển quy mô giao dịch nhỏ hơn (128 tỷ đô la), cho thấy vai trò lớn của hoạt động thể chế.

Tổng khối lượng tài sản mã hóa theo loại tài sản (tính bằng đô la Mỹ). Nguồn : Chainalysis, tính toán của nhân viên Ngân hàng Thế giới.

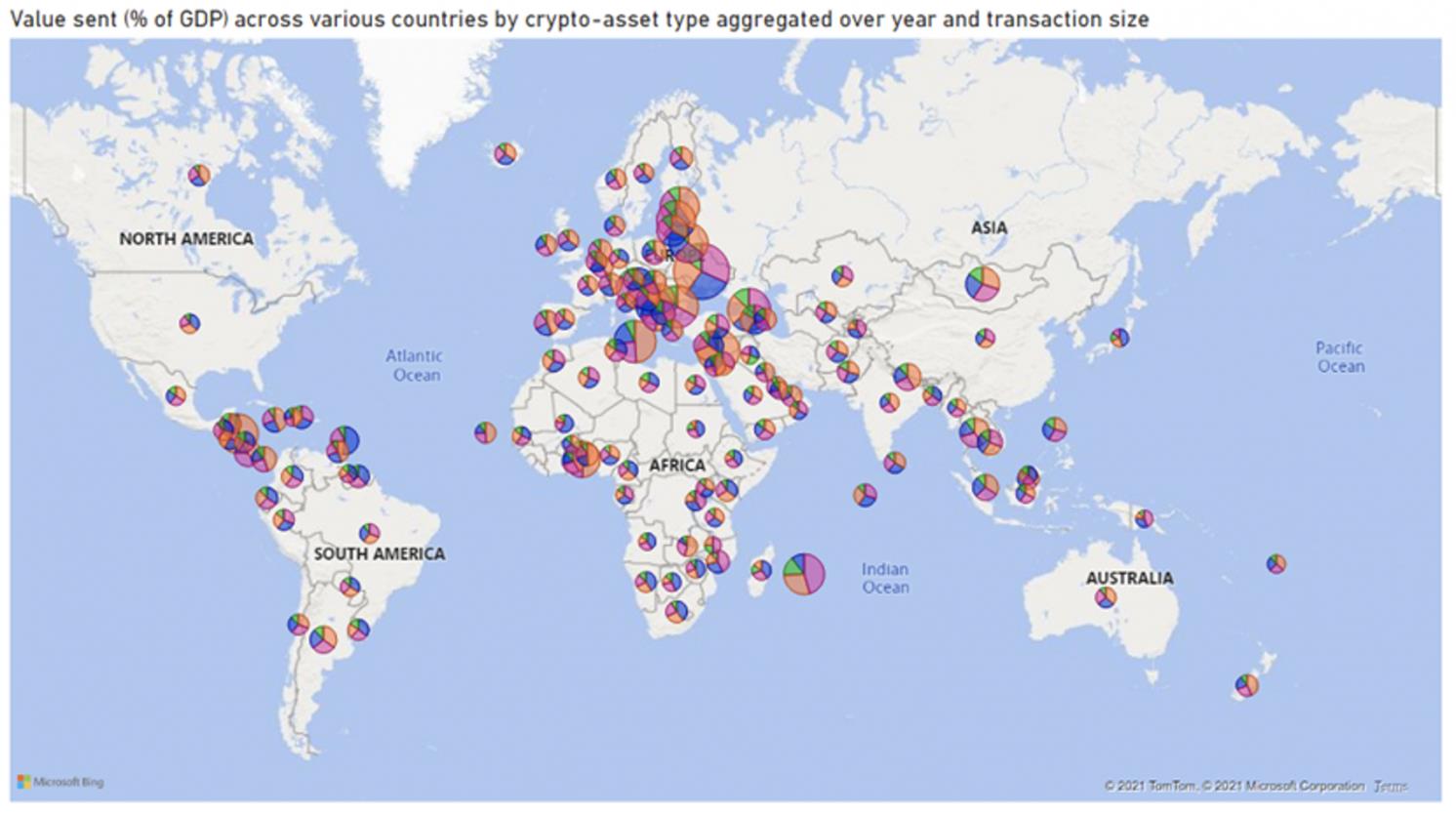

Hình trên cho thấy sự phân bố địa lý của hoạt động tài sản mã hóa là toàn cầu. Tổng khối lượng hàng năm của hoạt động tài sản mã hóa cho năm 2021 so với GDP đã trở nên đáng chú ý, đặc biệt là ở các khu vực như Châu Mỹ Latinh và Caribe (trung bình: 0,07% GDP), Châu Phi cận Sahara (trung bình: 0,06% GDP) và Châu Âu và Trung Á (trung bình: 0,10% GDP). Hoạt động này tương đối hạn chế ở các quốc gia có thu nhập thấp và trung bình và bị chi phối bởi Bitcoin và Ether. Các giao dịch nhỏ hơn vẫn chiếm một phần nhỏ (10%) trong tổng khối lượng giữa các quốc gia. Tỷ lệ của Stablecoin cũng vẫn tương đối thấp với 16% tổng khối lượng.

Tổng khối lượng tài sản mã hóa theo loại tài sản (tháng 4 năm 2019 đến tháng 6 năm 2021). Nguồn : Chainalysis, tính toán của nhân viên Ngân hàng Thế giới.

Lưu ý : Bản đồ hoạt động của tài sản mã hóa được chia tỷ lệ theo GDP của một quốc gia – bong bóng lớn hơn cho thấy hoạt động cao hơn so với quy mô của nền kinh tế. Kích thước bong bóng đại diện cho các giá trị tương đối được gửi (% GDP).

Dữ liệu cũng cho thấy rằng phần lớn khối lượng tài sản tập trung ở Bắc Mỹ (cụ thể là Hoa Kỳ), Châu Âu và Trung Á, hai khu vực này kết hợp chiếm 56% tổng hoạt động được tổng hợp. Trong khi các nền kinh tế phát triển và có thu nhập cao tiếp tục chiếm tỷ trọng lớn hơn trong hoạt động về tiền mã hóa như giá trị chuyển khoản tuyệt đối trên tất cả quy mô giao dịch, thì tỷ lệ hoạt động ở các khu vực như Đông Á Thái Bình Dương, Mỹ Latinh và Caribe, Nam Á và Tiểu -Saharan Châu Phi đang trên đà phát triển.

Phần kết luận

Tài sản mã hóa ngày càng được coi là một loại tài sản mới nổi và đa dạng vì chức năng kinh tế và rủi ro khác nhau giữa các tài sản mã hóa (ví dụ: tài sản mã hóa không được hỗ trợ, Stablecoin và Tài chính phi tập trung).

Mặc dù không phải là “thuốc chữa” để vượt qua các thách thức của lĩnh vực tài chính, tài sản mã hóa và công nghệ cơ bản hứa hẹn cho sự đổi mới, toàn diện, hiệu quả, minh bạch và hình thành vốn tài chính. Tuy nhiên, do tính chất phi tập trung và xuyên biên giới của chúng, đặt ra những thách thức về chênh lệch giá theo quy định quốc tế, tài sản mã hóa cũng tiềm ẩn một số rủi ro nghiêm trọng, bao gồm tính toàn vẹn tài chính, bảo vệ người tiêu dùng và nhà đầu tư, cạnh tranh công bằng, chủ quyền tiền tệ, thực thi kiểm soát vốn và thuế. Hơn nữa, mặc dù tài sản mã hóa vẫn chiếm một phần nhỏ trong hệ thống tài chính toàn cầu, nhưng cuối cùng chúng có thể gây rủi ro cho sự ổn định tài chính toàn cầu cho nên các nhà đầu tư chưa có kinh nghiệm đầu tư tiền điện tử cần tìm hiểu kỹ càng trước khi tham gia.

Finashark - Hệ thống phân tích dữ liệu dòng tiền chuyên nghiệp, hiệu quả

Hotline: 0901 345 869

Email: lienhe@finashark.vn

Website: finashark.vn

Nhận tín hiệu miễn phí tại: Finashark's Telegram channel

13 Tháng Chín 2024

13 Tháng Chín 2024