Cập nhật Kinh tế vĩ mô: Thương mại, FDI và du lịch tiếp tục khả quan dù chịu ảnh hưởng của yếu tố mùa vụ

Nguồn: HSC

Thương mại, FDI và du lịch tiếp tục khả quan dù chịu ảnh hưởng của yếu tố mùa vụ

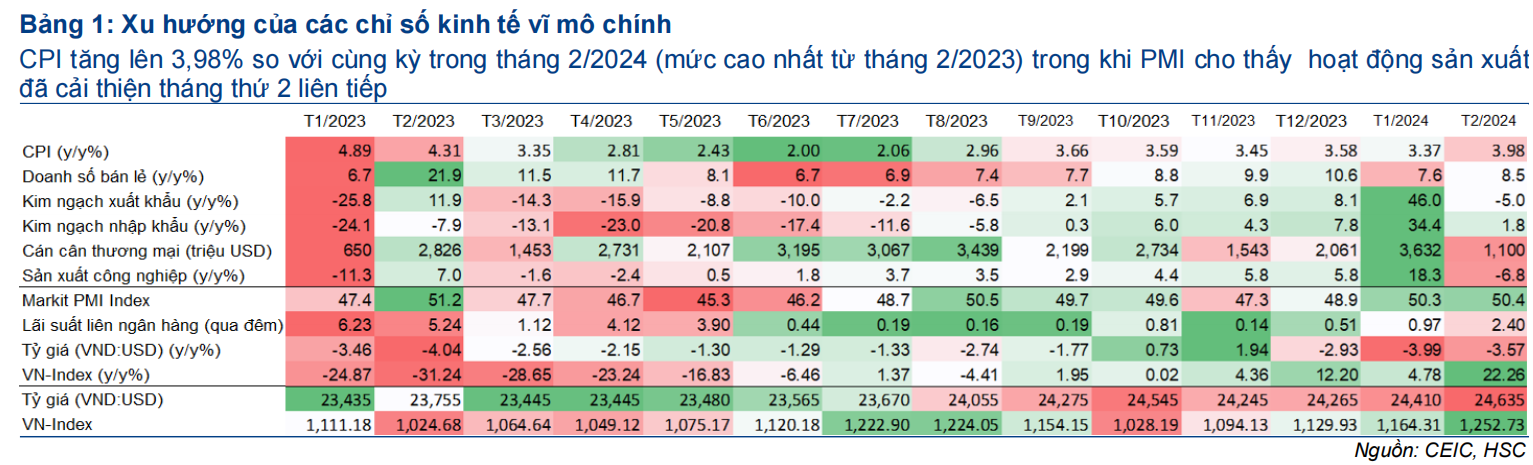

- Trong tháng Tết Nguyên đán, hoạt động kinh tế tiếp tục cải thiện, với động lực chính từ hoạt động thương mại, FDI, và bán lẻ. Tuy vậy, các yếu tố cần lưu ý là lạm phát có dấu hiệu tăng nhiệt và đầu tư công đang giảm tốc.

- Trong 2 tháng đầu năm 2024, KNXK và KNNK tăng 19.2% và 18% so với cùng kỳ, cho thấy đà hồi phục thương mại mạnh mẽ của Việt Nam.

- FDI từ Trung Quốc tăng 23% so với cùng kỳ trong 2 tháng đầu năm 2024, làm nổi bật câu chuyện dịch chuyển “Trung Quốc+1” của Việt Nam. Trinar Solar, một trong những công ty sản xuất tấm pin mặt trời lớn nhất thế giới, sẽ xây nhà máy thứ 3 tại miền Bắc Việt Nam, nhằm thích ứng với chính sách thuế của Mỹ với các sản phầm của Trung Quốc.

- Tỷ giá tiếp tục chịu nhiều áp lực. Tuy vậy tính từ đầu năm, VND vẫn mất giá ít hơn so với các đồng tiền khác trong khu vực.

Thương mại và FDI vẫn tích cực, du lịch tiếp tục hồi phục

Trong tháng 2, hoạt động kinh tế của Việt Nam đã thể hiện xu hướng phục hồi bất chấp biến động theo yếu tố mùa vụ. Chỉ số PMI cho thấy sự cải thiện nhẹ trong lĩnh vực sản xuất trong tháng thứ hai liên tiếp. Mặc dù hoạt động thương mại suy yếu do yếu tố mùa vụ, dữ liệu được công bố vẫn cao hơn đáng kể so với dự báo của HSC. Trong 2 tháng đầu năm 2024, KNXK và KNNK đều tăng trưởng trên 18% so với cùng kỳ, cho thấy hoạt động thương mại phục hồi có thể trở thành động lực tăng trưởng chính của Việt Nam trong 2024.

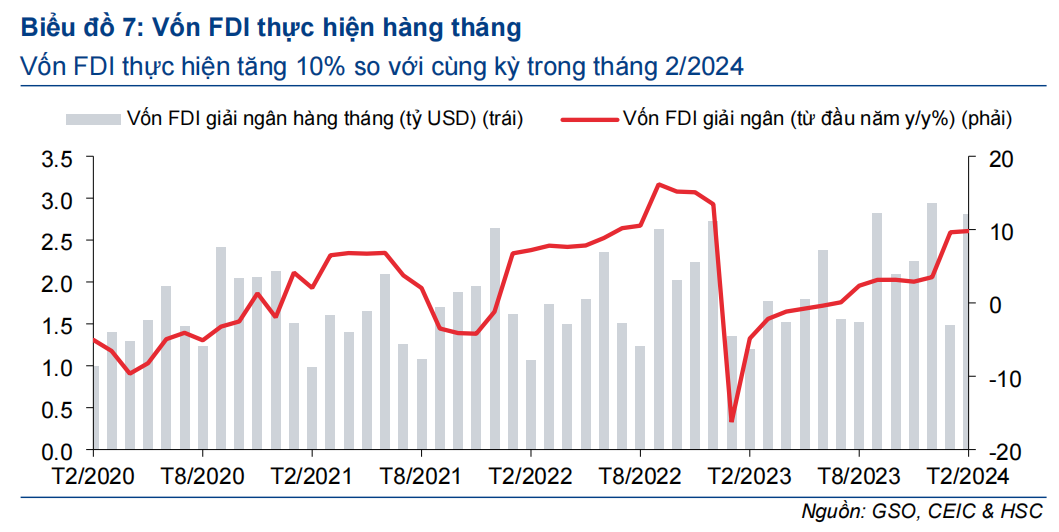

Đồng thời, vốn FDI cam kết và giải ngân cũng tăng mạnh, nhờ các dự án sản xuất tấm pin mặt trời lớn từ Trung Quốc và Hồng Kông ở khu vực phía Bắc, bao gồm khoản đầu tư 454 triệu USD của Trina Solar vào Thái Nguyên và khoản đầu tư 275 triệu USD của Gokin Solar vào tỉnh Quảng Ninh. Ngoài ra, doanh số bán lẻ cũng tăng tốc trong T2/2024 nhờ nhu cầu tiêu dùng tăng trong dịp Tết Nguyên đán, trong khi lượng khách du lịch quốc tế cũng đã quay về mức trước đại dịch, với sự đóng góp lớn hơn từ du khách Trung Quốc.

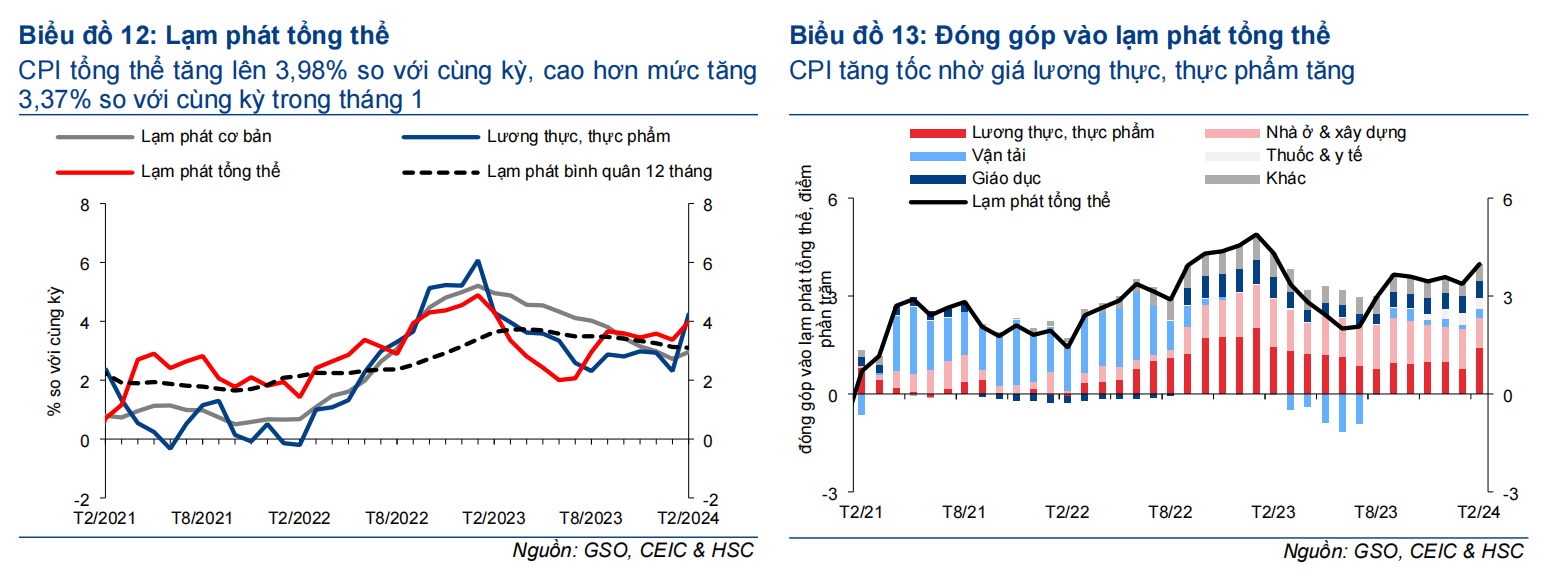

Tuy nhiên, CPI đã tăng lên mức 3,98% so với cùng kỳ (cao nhất kể từ T2/2023), do giá lương thực và thực phẩm tăng, cho thấy sự cần thiết phải theo dõi sát sao áp lực

lạm phát trong thời gian tới. Hơn nữa, đầu tư công dường như đang mất đà, với mức giảm so cùng kỳ lần đầu tiên kể từ T12/2021, do các yếu tố như trì hoãn phân bổ ngân sách và giảm thời gian (số ngày làm việc) phê duyệt dự án vì vướng kì nghỉ Tết Nguyên đán.

Khi đồng USD mạnh lên trên toàn cầu, VND đang phải đối mặt với áp lực mất giá. Tỷ giá USD/VND đã tăng lên mức cao nhất trong 15 tháng kể từ T11/2022. Mặc dù vậy, dòng vốn ròng từ thặng dư thương mại (trong tháng thứ 21 liên tiếp) tiếp tục là một yếu tố hỗ trợ sự ổn định của VND. Trên thực tế, VND chỉ mất giá 1,5% từ đầu năm, thấp hơn nhiều so với hầu hết các đồng tiền đối tác thương mại chính của Việt Nam như: JPY (giảm 6,2%), THB (giảm 4,3%), KRW (giảm 3,3%), EUR (giảm 2%).

Hoạt động kinh tế T2/2024 có nhiều tích cực sau khi loại bỏ yếu tố mùa vụ

Trong T2/2024, hoạt động thương mại suy yếu do ảnh hưởng mùa vụ, nhưng vẫn vượt dự báo của HSC. FDI cam kết tăng mạnh 38,6% so với cùng kỳ, chủ yếu tập trung vào ngành sản xuất. FDI giải ngân (bằng khoảng 65% mức cam kết) cũng tăng 9,8% so với cùng kỳ. Lượng khách quốc tế tiếp tục đạt mức trước Covid, với đóng góp lớn hơn từ khách Trung Quốc. Tuy vậy, CPI tăng tốc là yếu tố cần được theo dõi chặt chẽ. Ngoài ra, đầu tư công dường như đang mất đà tăng trưởng khi giảm 13,1% so với cùng kỳ lần đầu tiên kể từ T12/2021.

Thương mại suy yếu do ảnh hưởng mùa vụ

Trong T2, hoạt động thương mại suy yếu do ảnh hưởng mùa vụ. Cụ thể, KNXK giảm giảm 28,1% so với tháng trước và giảm 5% so với cùng kỳ (so với tăng 46% so với cùng kỳ trong tháng trước). Trong khi đó, KNNK giảm 23,2% so với tháng trước và tăng nhẹ 1,8% so với cùng kỳ (so với tăng 34,4% so với cùng kỳ trong tháng trước). Những kết quả sơ bộ này cao hơn dự báo của chúng tôi (KNXK giảm 16,5% so với cùng kỳ và KNNK giảm 6,1% so với cùng kỳ). Xét trong giai đoạn 2 tháng đầu năm 2024 (không bị ảnh hưởng bởi yếu tố mùa vụ), bức tranh thương mại rất tích cực, với KNXK tăng 19,2% so với cùng kỳ (so với mức giảm 9,9% so với cùng kỳ trong 2 tháng đầu năm 2023) và KNNK tăng 18% so với cùng kỳ (so với mức giảm 16,7% so với cùng kỳ trong 2 tháng đầu năm 2023). Những kết quả khả quan này đồng thuận với dự báo của chúng tôi là KNXK và KNNK tăng lần lượt 9% và 11% trong 2024.

Nhóm hàng máy móc và thiết bị (giảm 17,5% so với cùng kỳ) là lực cản chính đối với tăng trưởng KNXK trong T2/2024.

Trong khi đó các, nhóm hàng nông sản như trái cây và rau quả (tăng 24,6% so với cùng kỳ), cà phê (tăng 20,3% so với cùng kỳ) và các sản phẩm công nghiệp như sợi (tăng 99,9% so với cùng kỳ) và sắt thép (tăng 12,6% so với cùng kỳ) tiếp tục tăng trưởng mạnh mẽ trong T2/2024.

Trong khi đó, nhóm hàng máy tính & sản phẩm điện tử (tăng 17,7% so với cùng kỳ) và máy móc & thiết bị (tăng 5% so với cùng kỳ) tiếp tục là động lực chính cho tăng trưởng KNNK. Hai nhóm hàng này chiếm khoảng 42% tổng KNNK trong T2/2024 .

Thặng dư thương mại lớn tiếp tục là hỗ trợ quan trọng cho VND

Do KNXK tiếp tục cao hơn KNNK, cán cân thương mại vẫn thặng dư tháng thứ 21 liên tiếp, đạt mức 1,1 tỷ USD trong T2/2024 và 4,7 tỷ USD lũy kế từ đầu năm.

Chỉ số sản xuất và PMI trái chiều do ảnh hưởng mùa vụ

Trong T2/2024, chỉ số sản xuất của GSO giảm 6,5% so với cùng kỳ (so với tăng 18,7% trong tháng trước), do yếu tố mùa vụ như đã đề cập ở trên (Biểu đồ 6). Xét trong giai đoạn 2 tháng đầu năm 2024, chỉ số sản xuất của GSO tăng 5,9% so với cùng kỳ (so với mức giảm 3,1% so với cùng kỳ trong 2 tháng đầu năm 2023), nhưng tốc độ tăng trưởng này vẫn ở mức thấp so với mức trung bình 10,8% trong giai đoạn 2013-2019. Trong khi đó, chỉ số PMI sản xuất của S&P Global tăng nhẹ lên mức 50,4 trong T2/2024 (so với 50,3 trong tháng trước), cao hơn một chút so với mốc trung lập 50,0 trong tháng thứ hai liên tiếp (Hình 6). Các nhà sản xuất được khảo sát cho biết họ vẫn chờ nhu cầu đơn hàng hồi phục mạnh .hơn nữa trước khi quyết định tăng đáng kể lượng mua hàng hoặc tồn kho.

FDI cam kết tăng tháng thứ 11 liên tiếp

Trong T2/2024, FDI cam kết tiếp tục tăng 36,7% so với cùng kỳ (so với tăng 40,2% so với cùng kỳ trong tháng trước). Lĩnh vực sản xuất chiếm 84% tổng vốn FDI cam kết, với các dự án sản xuất tấm pin mặt trời đáng chú ý của: (1) Trina Solar (Trung Quốc) vào tỉnh Thái Nguyên với tổng mức đầu tư đầu tư 454 triệu USD và (2) Gokin Solar (Hồng Kông) vào tỉnh Quảng Ninh với tốc mức đầu tư 275 triệu USD. Trong khi đó, FDI giải ngân cũng tăng 10% so với cùng kỳ trong T2/2024 (so với mức tăng 9,6% so với cùng kỳ trong tháng trước) (Biểu đồ 7). Đây là tốc độ tăng trưởng FDI giải ngân cao nhất từ T8/2023. Trong 2 tháng đầu năm 2024, FDI giải ngân tăng 9,8% so với cùng kỳ (so với mức giảm 4,9% so với cùng kỳ trong 2 tháng đầu năm 2023) và FDI cam kết tăng 38,6% so với cùng kỳ (so với mức giảm 38% so với cùng kỳ trong 2 tháng đầu năm 2023).

Đầu tư công giảm lần đầu từ T12/2021

Trong T2/2024, đầu tư từ ngân sách nhà nước giảm 13,1% so với cùng kỳ (so với tăng 19,0% so với cùng kỳ trong tháng trước), kết thúc chuỗi tăng trưởng từ T12/2021, một phần do ảnh hưởng mùa vụ. Xét trong 2 tháng đầu năm 2024, đầu tư công chỉ tăng nhẹ 2,1% so với cùng kỳ, thấp hơn đáng kể so với mức tăng 21,8% so với cùng kỳ trong 2 tháng đầu năm 2023.

Theo Bộ Tài chính (MoF), đầu tư công giảm tốc là do ba yếu tố chính: (1) chưa hoàn thành việc phân bổ ngân sách cho các dự án sắp triển khai, (2) tiến độ giải phóng mặt bằng cho các dự án trọng điểm quốc gia gặp nhiều khó khăn và (3) thời gian phê duyệt dự án bị thu ngắn do nghỉ Tết Nguyên đán trong T2/2024. Trong khi đó, thu ngân sách chính phủ cao hơn (tương đương 23,5% kế hoạch năm 2024) so với chi ngân sách (tương đương 12,3% kế hoạch năm 2024). Do đó, trong T2/2024, ngân sách nhà nước thặng dư 138,7 nghìn tỷ đồng so với mục tiêu thâm hụt 399,4 nghìn tỷ đồng theo kế hoạch năm 2024 ('Quyết định 2715' của Bộ Tài chính).

Doanh số bán lẻ tăng tốc nhờ ảnh hưởng của Tết Nguyên đán

Trong T2/2024, doanh số bán lẻ tăng 8,5% so với cùng kỳ (so với mức tăng 7,6% so với cùng kỳ trong tháng trước) (Biểu đồ 9). Điều này chủ yếu được thúc đẩy bởi nhu cầu tiêu dùng tăng cao hơn trong dịp Tết Nguyên đán. Doanh số bán lẻ trong 2 tháng đầu năm 2024 tăng 8,1% so với cùng kỳ (so với mức tăng 14,7% so với cùng kỳ trong 2 tháng đầu năm 2023). Trong 2024, chúng tôi dự báo doanh số bán lẻ tăng 9%

Lượng khách quốc tế tiếp tục bằng giai đoạn trước Covid

Trong T2/2024, lượng khách quốc tế tăng 64,1% so với cùng kỳ (tăng 1,3% so với tháng trước) lên 1,5 triệu lượt (Hình 10). Tính từ đầu năm, khách quốc tế đạt mức 3 triệu lượt (tăng 68,7% so với cùng kỳ), tương đương 99% so với mức trước Covid. Trong đó, Hàn Quốc tiếp tục giữ vị trí dẫn đầu với 844 nghìn lượt khách, tiếp theo là Trung Quốc với 538 nghìn lượt khách (Bảng 11).

Chúng tôi kỳ vọng lượng khách quốc tế sẽ tăng hơn nữa trong những tháng tới, vì (1) số lượng du khách Trung Quốc (đóng góp 32% vào tổng lượng khách trong năm 2019) chỉ tương đương 60% so với mức trước dịch Covid-19 và và (2) ngành du lịch quốc tế trên toàn cầu được kỳ vọng sẽ hoàn toàn phục hồi từ dịch Covid-19 vào năm 2024. Trong năm 2024, chúng tôi kỳ vọng lượng khách quốc tế sẽ đạt 17,5 triệu lượt, so với 12,6 triệu lượt trong 2023

CPI vẫn trong phạm vi mục tiêu của NHNN

CPI tổng thể đã tăng lên mức 3,98% so với cùng kỳ trong T2/2024 (so với mức 3,37% trong tháng trước và cao hơn dự báo 3,5% so với cùng kỳ của chúng tôi). Tuy nhiên, CPI tổng thể vẫn nằm trong phạm vi mục tiêu 4%-4,5% của NHNN. CPI tổng thể tăng tốc trong T2/2024 bởi hai yếu tố chính. Thứ nhất, kỳ nghỉ Tết đã đẩy giá lương thực, thực phẩm tăng 1,71% so với tháng trước, đóng góp 1,46 điểm phần trăm vào chỉ số CPI tổng thể (so với 0,77 điểm phần trăm trong tháng trước). Thứ hai, giá vận tải cao hơn (tăng 3,09% so với tháng trước) đã làm CPI tổng thể tăng thêm 0,25 điểm phần trăm (so với 0,15 điểm phần trăm trong tháng trước). Lạm phát cơ bản cũng tăng lên mức 2,96% so với cùng kỳ trong T2/2024 (so với mức 2,72% so với cùng kỳ trong tháng trước), phản ánh giá dịch vụ cao hơn trong dịp Tết Nguyên đán như hàng ăn và dịch vụ ăn uống (tăng 1,04% so với tháng trước), giải trí & du lịch (tăng 0,79% so với tháng trước).

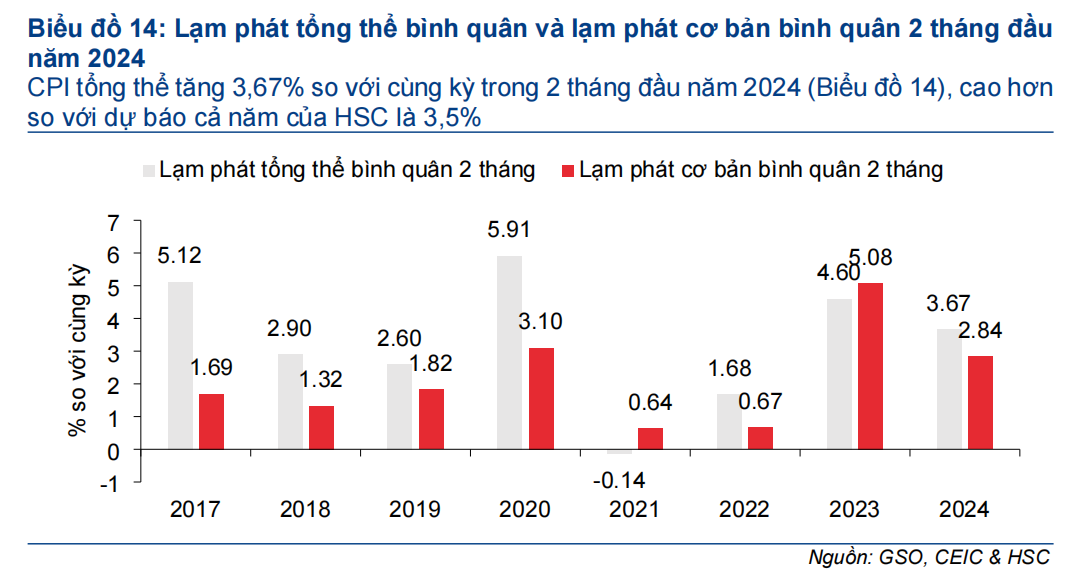

Nhìn chung, trong 2 tháng đầu năm 2024, CPI tổng thể tăng 3,67% so với cùng kỳ(Biểu đồ 14), so với dự báo cả năm 2024 của chúng tôi là 3,5%

Bài viết liên quan