CTCP Cơ Điện Lạnh (REE): KQKD quý 1/2023 khả quan nhờ danh mục thủy điện

Nguồn: VCSC

KQKD quý 1/2023 khả quan nhờ danh mục thủy điện

,

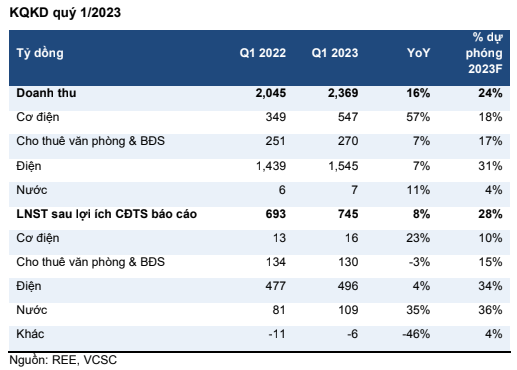

CTCP Cơ Điện Lạnh (REE) công bố KQKD quý 1/2023 khả quan với doanh thu và LNST lần lượt tăng 16% YoY đạt 2.369 tỷ đồng và 8% YoY đạt 745 tỷ đồng. LNST sau lợi ích CĐTS tăng chủ yếu nhờ lợi nhuận tăng mạnh từ mảng điện và nước (lần lượt là +4% YoY và +35% YoY). Lợi nhuận từ mảng điện tiếp tục tăng dù mức cơ sở của năm 2022 cao nhờ lợi nhuận từ thủy điện tăng mạnh, bù đắp cho thu nhập thấp từ điện mặt trời, điện gió và từ CTCP Nhiệt điện Phả Lại (HOSE: PPC).

Doanh thu quý 1/2023 và LNST của REE phù hợp với kỳ vọng của chúng tôi khi hoàn thành lần lượt 24% và 28% dự báo cả năm. Chúng tôi dự báo điều kiện thời tiết năm nay trung tính hơn so với năm 2022, lượng mưa thấp hơn và do đó sản lượng từ mảng thủy điện sẽ thấp hơn. Vì vậy, chúng tôi tin rằng thu nhập từ thủy điện trong các quý tới sẽ thấp hơn và dự báo thu nhập năm 2023 sẽ thay đổi không đáng kể.

Mảng Điện Nước

LNST sau lợi ích CĐTS của mảng điện tăng 4% YoY từ mức cơ sở cao của năm 2022 lên 496 tỷ đồng do lợi nhuận cao từ mảng thủy điện, bù đắp cho lợi nhuận thấp từ điện mặt trời, điện gió và từ CTCP Nhiệt điện Phả Lại. Đáng chú ý, đóng góp lợi nhuận từ CTCP Thủy điện Vĩnh Sơn - Sông Hinh (HOSE: VSH) – REE sở hữu 52% cổ phần, đã tăng 23% YoY lên 248 tỷ đồng - khoảng 50% LNST quý 1/2023 của mảng điện. Trong khi đó, lợi nhuận từ nhiệt điện than của REE ở mức thấp - khoảng 10 tỷ đồng (-50% YoY) bởi LNST của PPC giảm do thu nhập cổ tức thấp hơn và các vấn đề kỹ thuật tại nhà máy Phả Lại 1.

Nhìn chung, LNST sau lợi ích CĐTS của mảng điện trong quý 1/2023 của REE hoàn thành 34% dự báo cả năm của chúng tôi.

LNST sau lợi ích CĐTS của mảng nước tăng 35% YoY trong quý 1/2023. Theo REE, tất cả các nhà máy xử lý nước và công ty phân phối nước của REE đều hoạt động tốt hơn kỳ vọng của công ty trong quý 1/2023.

Cho thuê Văn phòng & Bất động sản

Doanh thu mảng cho thuê văn phòng & BĐS tăng 7% YoY nhưng LNST sau lợi ích CĐTS giảm 3% YoY. Chúng tôi cho rằng mức chênh lệch này là do chi phí quản lý và hành chính cao hơn (+22% YoY), chúng tôi đang tìm hiểu thêm vấn đề này. Ngoài ra, chúng tôi kỳ vọng lợi nhuận từ BĐS sẽ tăng mạnh vào cuối năm 2023 do REE dự kiến bàn giao các căn hộ tại dự án BĐS KDC Bồ Xuyên, tỉnh Thái Bình vào quý 4/2023. Do đó, chúng tôi dự báo lợi nhuận từ mảng cho thuê văn phòng & BĐS sẽ không thay đổi đáng kể.

Mảng M&E

LNST sau lợi ích CĐTS của mảng M&E tăng 23% YoY từ mức cơ sở thấp của năm 2022, hoàn thành 10% dự báo năm 2023 của chúng tôi. Chúng tôi nhận thấy dự báo lợi nhuận năm 2023 của mảng M&E thay đổi không đáng kể vì chúng tôi kỳ vọng công ty sẽ hoàn thành các dự án đang triển khai và các dự án mới trong các quý tiếp theo, dù cần thêm đánh giá chi tiết. Chúng tôi lưu ý rằng hợp đồng đã ký của mảng M&E của REE vào đầu năm 2023 là khoảng 4,5 nghìn tỷ đồng. Công ty cũng dự kiến sẽ ký các hợp đồng mới với tổng giá trị khoảng 5 nghìn tỷ đồng vào năm 2023.