Ctcp Đầu Tư Và Phát Triển Bđs An Gia (AGG): Khởi động chu kì phát triển dự án mới

Nguồn: VCBS

Khởi động chu kì phát triển dự án mới

Cập nhật tình hình kinh doanh 2023

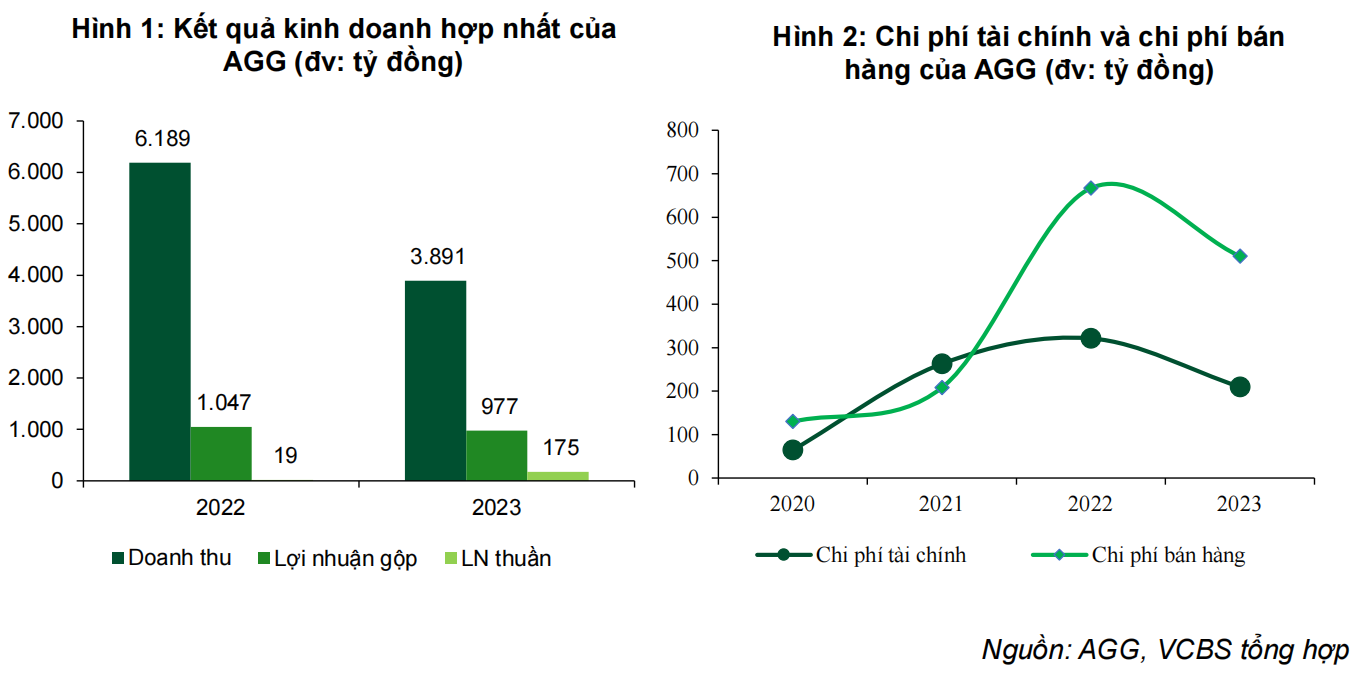

Trong năm 2023, AGG ghi nhận doanh thu thuần đạt 3.891 tỷ đồng (-37,1% yoy), chủ yếu đến từ sự suy giảm trong doanh thu chuyển nhượng bất động sản do trong năm AGG chỉ thực hiện bàn giao và ghi nhận doanh thu tại dự án West Gate (Bình Chánh, TP.HCM) – so với tiến độ bàn giao khoảng 2 – 3 dự án cùng lúc trong giai đoạn 2020 - 2022.

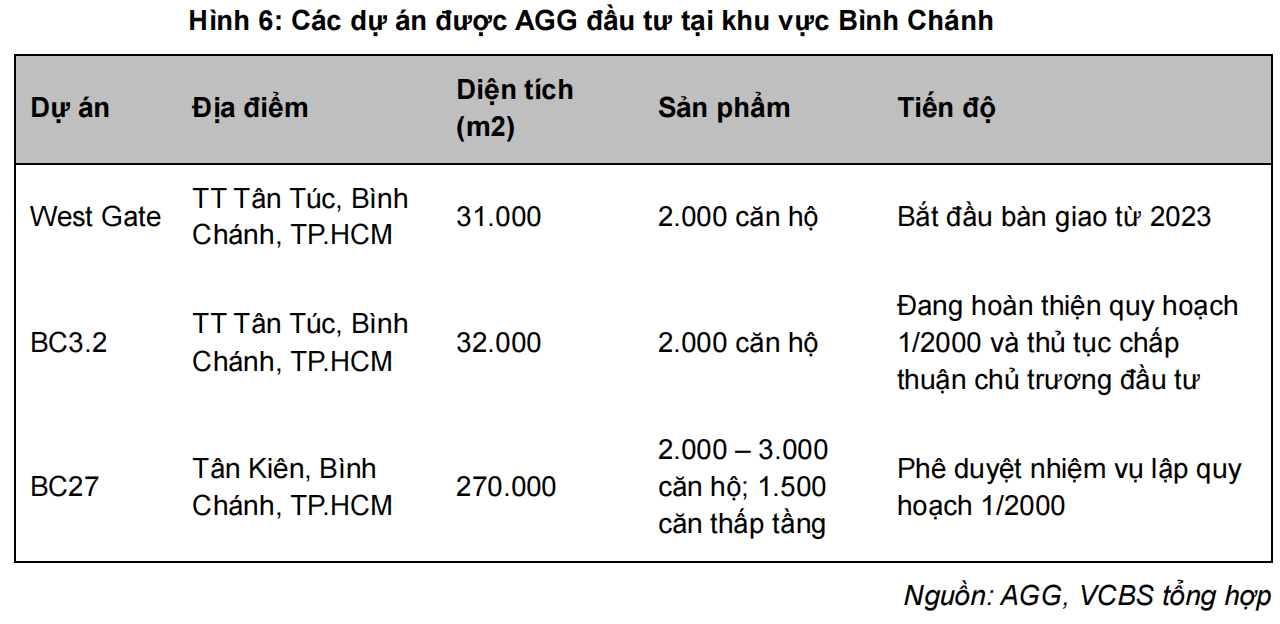

Lợi nhuận thuần đạt 175 tỷ đồng, tăng mạnh so với cùng kì (19 tỷ đồng). Mặc dù lợi nhuận gộp suy giảm do lượng sản phẩm bàn giao thấp, chi phí tài chính và bán hàng được tiết giảm đáng kể nhờ: (1) AGG đã tích cực giảm đòn bẩy nợ vay trong giai đoạn 2021 – 2022 khi thị trường bất động sản đảo chiều, (2) Trong năm 2022, AGG ghi nhận chi phí bán hàng lớn do hạch toán toàn bộ các chi phí hoa hồng môi giới, xúc tiến dự án tại The Signal (Q.7, TP.HCM).

Buận điểm đầu tư

Tiếp tục ghi nhận lợi nhuận từ dự án West Gate Bình Chánh

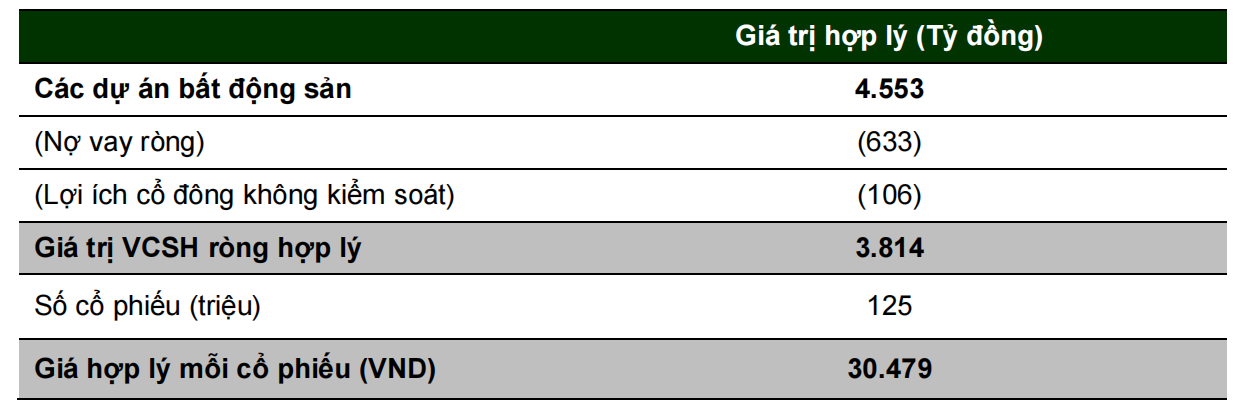

Trong giai đoạn 2024 – nửa đầu năm 2025, hoạt động bàn giao và ghi nhận doanh thu bất động sản của AGG chủ yếu vẫn đến từ dự án West Gate (Bình Chánh) do doanh nghiệp đã gần như tạm dừng hoạt động phát triển dự án mới từ giữa năm 2022. Tính đến hiện tại, cơ bản toàn bộ các sản phẩm tại West Gate đã được bán hàng thành công và doanh nghiệp đã bắt đầu thực hiện bàn giao đến khách hàng từ 2023. VCBS ước tính AGG có thể tiếp tục ghi nhận khoảng 2.700 tỷ đồng doanh thu từ các dự án BĐS đã hoàn thành, trong đó phần lớn là các sản phẩm còn lại tại West Gate.

Dự án The Gió bắt đầu đưa vào kinh doanh từ giai đoạn 2024 – 2025

Dự án The Gió (Dĩ An, Bình Dương) hiện đã hoàn thành phần lớn thủ tục pháp lý và dự kiến đưa vào kinh doanh sau khi tính toán xong tiền sử dụng đất cần nộp bổ sung. Chúng tôi đánh giá The Gió sẽ mang lại hơn 7.000 tỷ đồng doanh thu và là nguồn đóng góp chủ đạo đến KQKD của AGG trong giai đoạn 2025 – 2027.

Khởi động chu kì phát triển dự án mới

Bên cạnh việc triển khai The Gió, trong giai đoạn 2024 – 2025 AGG dự kiến đẩy mạnh triển khai các dự án quy mô lớn tại khu vực trung tâm hành chính huyện Bình Chánh (BC27 và BC3.2), theo đó hưởng lợi từ mật độ dân cư và mặt bằng giá bán đã được xác lập bởi West Gate.

Định giá RNAV

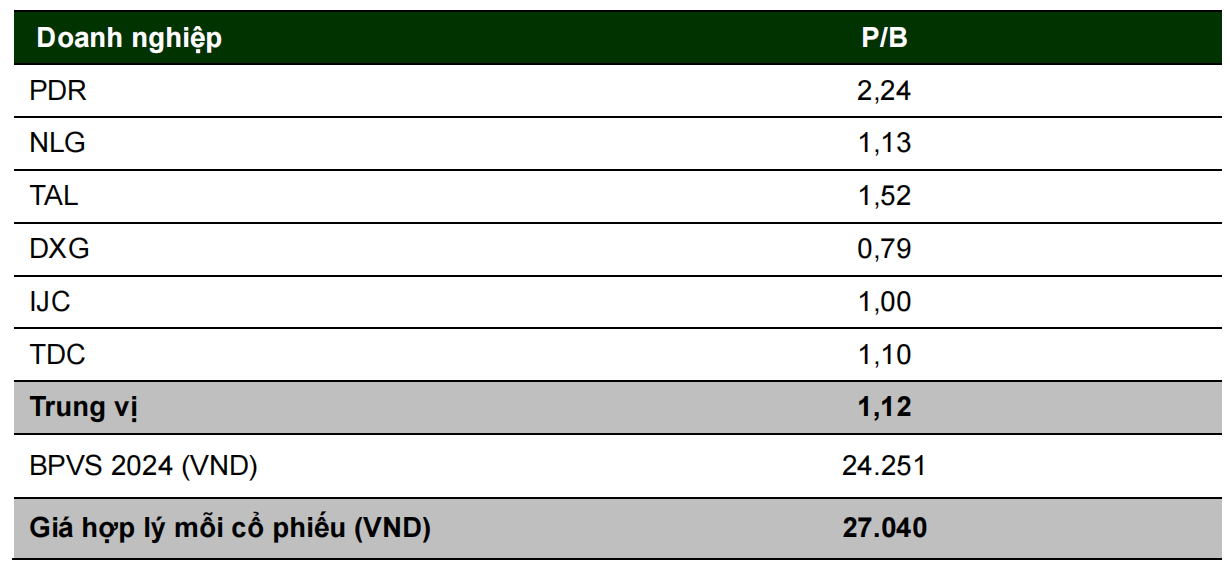

Chúng tôi định giá từng dự án quan trọng của AGG và đưa ra kết quả định giá hợp lý là 30.479 VND/ cổ phiếu.

Định giá tương đối

Chúng tôi sử dụng mức P/B trung vị được giao dịch của các doanh nghiệp tương đồng trên thị trường và đưa ra mức định giá hợp lý là 27.040 VNĐ/ cổ phiếu.

Kết hợp 2 phương pháp

Chúng tôi kết hợp 2 phương pháp định giá RNAV và định giá tương đối theo tỷ lệ 50:50 và đưa ra kết quả định giá hợp lý của cổ phiếu AGG là 28.760 VND/ cổ phiếu.

Khuyến nghị đầu tư

Nhờ chiến lược phát triển quỹ đất dựa vào M&A các dự án đã cơ bản hoàn pháp lý và có thể sẵn sàng triển khai, chu kì đầu tư dự án của AGG thường khá ngắn. Điều này giúp AGG khá linh hoạt trong việc thu hồi dòng tiền, bảo toàn nguồn lực kinh doanh trong giai đoạn khó khăn và sẵn sàng khởi động lại chu kì đầu tư khi thị trường thuận lợi hơn.

Trong giai đoạn 2024 – 2026, VCBS đánh giá hoạt động triển khai, bán hàng của AGG sẽ sôi nổi hơn khi thị trường dần hồi phục và doanh nghiệp chủ trương khởi động lại hoạt động M&A, xúc tiến hoàn thiện pháp lý các dự án BĐS. Chúng tôi đưa ra khuyến nghị MUA đối với cổ phiếu AGG với mức định giá hợp lý là 28.760 VND/ cổ phiếu.

Bài viết liên quan