CTCP Dịch vụ Bất động sản Đất Xanh (DXS): KQKD quý 1/2023 yếu do giao dịch bất động sản trầm lắng

Nguồn: VCSC

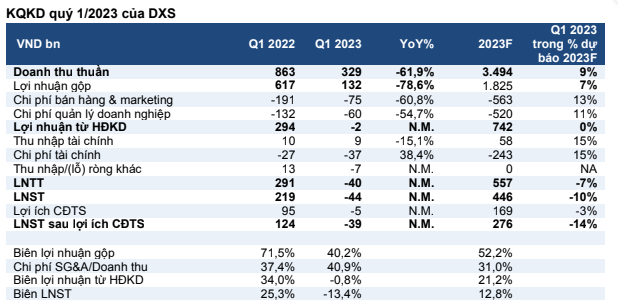

KQKD quý 1/2023 yếu do giao dịch bất động sản trầm lắng

CTCP Dịch vụ Bất động sản Đất Xanh (DXS) đã công bố KQKD quý 1/2023 với doanh thu thuần đạt 329 tỷ đồng (-62% YoY) và LNST sau lợi ích CĐTS âm 39 tỷ đồng (so với lợi nhuận đạt 124 tỷ đồng vào quý 1/2022), lần lượt tương đương 9% và -14% dự báo năm của chúng tôi. Doanh thu từ bán bất động sản đạt 264 tỷ đồng (+387% YoY) trong quý 1/2023, chiếm 72% tổng doanh thu của DXS. Trong khi đó, doanh thu của mảng môi giới giảm mạnh 91% YoY còn 74 tỷ đồng — chiếm 20% tổng doanh thu (so với 92% trong quý 1/2022) — do hoạt động giao dịch bất động sản trong quý chững lại.

Biên lợi nhuận gộp giảm do đóng góp nhiều hơn từ hoạt động môi giới và bán BĐS truyền thống. Chúng tôi cho rằng biên lợi nhuận thấp hơn trong quý là do (1) biên lợi nhuận gộp của mảng dịch vụ bất động sản giảm 17 điểm phần trăm còn 57,1% do DXS chuyển trọng tâm sang môi giới truyền thống và (2) đóng góp cao hơn từ mảng bán bất động sản có biên lợi nhuận gộp đạt 46,9% trong quý 1/2023.

Bán bất động sản cho đối tác/nhà thầu bù đắp một phần doanh thu thấp của mảng môi giới. Theo DXS, công ty có thể ghi nhận doanh thu từ việc bán bất động sản tồn kho cho đối tác/nhà thầu để cấn trừ công nợ cho các khoản thanh toán chi phí xây dựng/các khoản phải trả. Tuy nhiên, doanh thu từ việc bán bất động sản cho khách hàng cá nhân vẫn thấp.

Nhìn chung, chúng tôi nhận thấy rủi ro giảm đối với dự báo lợi nhuận do tác động của suy thoái thị trường bất động sản đối với DXS lớn hơn chúng tôi dự đoán, dù cần thêm đánh giá chi tiết.