CTCP Dịch vụ Bất động sản Đất Xanh (DXS): Những tín hiệu ban đầu cho thấy triển vọng tươi sáng; nâng khuyến nghị lên Mua vào

Nguồn: HSC

Những tín hiệu ban đầu cho thấy triển vọng tươi sáng; nâng khuyến nghị lên Mua vào

Tóm tắt

- HSC nâng khuyến nghị đối với DXS lên Mua vào (từ Tăng tỷ trọng) và nâng giá mục tiêu lên 12.700đ (tiềm năng tăng giá là 39,7%) sau khi điều chỉnh tăng dự báo lợi nhuận trong giai đoạn 2023-2025 và chuyển giai đoạn cơ sở định giá sang giữa năm 2024.

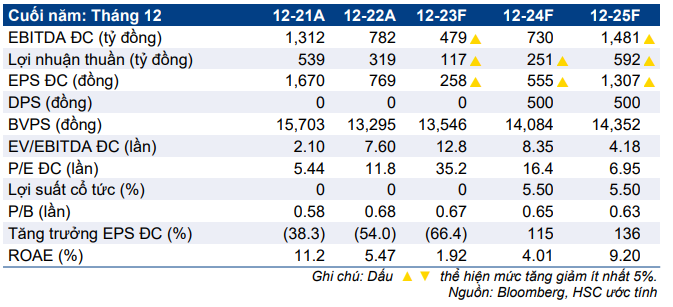

- Chúng tôi nâng lần lượt 15,6%, 9,6% và 7,7% dự báo lợi nhuận thuần trong giai đoạn 2023-2025 phản ánh kỳ vọng về số lượng giao dịch cải thiện trong bối cảnh mặt bằng lãi suất hạ nhiệt cùng với sự thay đổi tích cực trong chính sách.

- DXS đang giao dịch với P/E trượt dự phóng 1 năm là 25,8 lần, thấp hơn 0,7 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 32,0 lần (kể từ khi niêm yết vào tháng 7/2021).

Xem xét các chính sách hỗ trợ gần đây

Việc triển khai Nghị định 10/2023/NĐ-CP và Nghị định 08/2023/NĐ-CP và đợt cắt giảm lãi suất thứ tư, đã cho thấy ý định của Chính phủ nhằm giải quyết các vấn đề trên thị trường BĐS.

HSC kỳ vọng những chính sách hỗ trợ này sẽ hỗ trợ dòng vốn và giải quyết các nút thắt pháp lý, từ đó củng cố tâm lý thị trường và hạ nhiệt tình trạng thiếu hụt nguồn cung. DXS được kỳ vọng sẽ hưởng lợi từ những động thái này với vị thế dẫn đầu ngành môi giới BĐS.

Tác động: Nâng dự báo lợi nhuận giai đoạn 2023-2025

HSC nâng 15,6% dự báo lợi nhuận thuần năm 2023 lên 117 tỷ đồng (giảm 63,3% so với cùng kỳ). Chúng tôi cho rằng những động thái hỗ trợ gần đây của Chính phủ sẽ tác động tích cực tới hoạt động kinh doanh dịch vụ môi giới cốt lõi của DXS, nhưng thị trường sẽ cần thêm thời gian để thích ứng và phục hồi. Ngoài ra, chúng tôi tin rằng triển vọng thị trường BĐS với bộ Luật Đất đai mới được ban hành trong năm 2024 sẽ tích cực hơn nhờ khuôn khổ pháp lý rõ ràng hơn. Do đó, chúng tôi nâng lần lượt 9,6% và 7,7% dự báo lợi nhuận thuần trong năm 2024-2025.

Nhìn chung, tốc độ CAGR lợi nhuận thuần trong giai đoạn 2022-2025 được dự báo đạt 22,9%.

Định giá và khuyến nghị

HSC nâng 60,8% giá mục tiêu lên 12.700đ sau khi nâng dự báo lợi nhuận năm 2024-2025 nhờ triển vọng tích cực hơn của thị trường và chuyển giai đoạn cơ sở định giá sang giữa năm 2024.

Giá cổ phiếu DXS đã tăng 40% kể từ khuyến nghị Tăng tỷ trọng gần nhất của chúng tôi, sau những thông tin tích cực về định hướng rõ ràng hơn trong bộ Luật Đất đai và những đợt cắt giảm lãi suất gần đây. Tuy nhiên, chúng tôi cho rằng tiềm năng tăng giá của cổ phiếu DXS vẫn rất lớn trong giai đoạn thị trường đang dần phục hồi.

DXS đang giao dịch với P/E trượt dự phóng 1 năm là 25,8 lần, thấp hơn 0,7 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 32,0 lần (kể từ khi niêm yết vào tháng 7/2021).