CTCP Phân bón Dầu khí Cà Mau (DCM): Lợi nhuận thuần Q2/2023 giảm 72% nhưng vẫn cao hơn kỳ vọng 15%

Nguồn: HSC

Lợi nhuận thuần Q2/2023 giảm 72% nhưng vẫn cao hơn kỳ vọng 15%

Tóm tắt

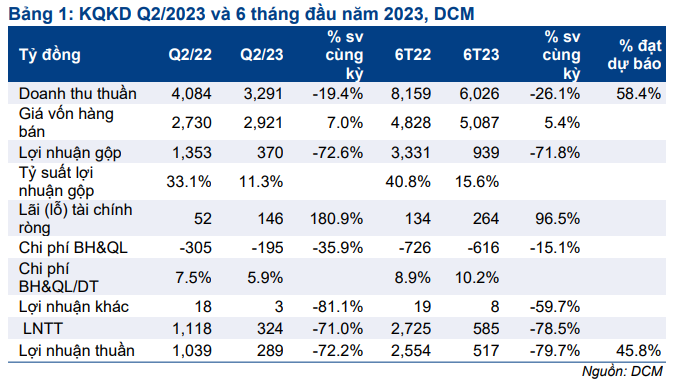

- Lợi nhuận thuần Q2/2023 giảm 72% so với cùng kỳ xuống còn 289 tỷ đồng trong khi doanh thu thuần giảm 19% so với cùng kỳ xuống còn 3.291 tỷ đồng vì giá bán các sản phẩm chủ chốt giảm. Lợi nhuận thuần vượt 15% dự báo.

- Tính chung 6 tháng, doanh thu thuần đạt 6.026 tỷ đồng, giảm 26% so với cùng kỳ và lợi nhuận thuần đạt 517 tỷ đồng, giảm 80%; lần lượt bằng 58% và 46% dự báo của HSC cho cả năm 2023.

- Giá cổ phiếu DCM đã tăng rất mạnh gần đây, theo đó hiện DCM có EV/EBITDA trượt dự phóng 1 năm là 3 lần, cao hơn 20% so với bình quân từ tháng 1/2019 ở mức 2,5 lần. HSC đang xem xét lại dự báo, khuyến nghị và giá mục tiêu.

Sự kiện: Công bố KQKD Q2/2023

KQKD Q2/2023 của DCM vượt kỳ vọng của HSC. Doanh thu thuần giảm 19% so với cùng kỳ xuống còn 3.291 tỷ đồng và lợi nhuận thuần giảm 72% so với cùng kỳ xuống còn 289 tỷ đồng vì giá bán tất cả các sản phẩm chủ chốt giảm đáng kể. Doanh thu thuần đạt cao hơn 20% so với dự báo của chúng tôi ở mức 2.766 tỷ đồng trong khi lợi nhuận thuần đạt cao hơn 15% so với dự báo ở mức 250 tỷ đồng, chủ yếu nhờ sản lượng tiêu thụ urê và NPK vượt dự báo.

Tính chung 6 tháng đầu năm 2023, doanh thu thuần đạt 6.026 tỷ đồng, giảm 26% so với cùng kỳ và lợi nhuận thuần đạt 517 tỷ đồng (giảm 80% so với cùng kỳ). Sau 6 tháng, doanh thu thuần và lợi nhuận thuần lần lượt bằng 58% và 46% dự báo của HSC cho cả năm 2023.

Doanh thu giảm vì giá bán bình quân giảm

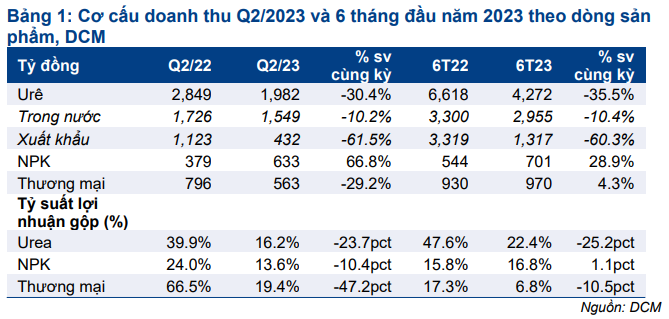

Doanh thu sản phẩm urê Q2/2023 giảm 30% so với cùng kỳ xuống còn 1.982 tỷ đồng, chủ yếu vì giá bán bình quân giảm 42% so với cùng kỳ trong khi sản lượng tiêu thụ tăng 18% so với cùng kỳ. Doanh thu phân bón nhập khẩu giảm 47% so với cùng kỳ còn 563 tỷ đồng, cũng do giá bán bình quân giảm.

Trong khi đó, doanh thu sản phẩm NPK Q2/2023 tăng 67% so với cùng kỳ đạt 633 tỷ đồng, chủ yếu nhờ sản lượng tiêu thụ tăng gấp đôi lên 50.000 tấn.

Lũy kế 6 tháng đầu năm 2023, doanh thu urê giảm 36% so với cùng kỳ xuống còn 4.272 tỷ đồng, chủ yếu vì giá bán bình quân giảm 37% so với cùng kỳ. Trong khi đó doanh thu NPK tăng 29% so với cùng kỳ nhờ sản lượng tiêu thụ tăng 53% so với cùng kỳ. Doanh thu phân bón nhập khẩu đạt 970 tỷ đồng, tăng nhẹ 4% so với cùng kỳ.

Biên lợi nhuận giảm vì giá bán bình quân giảm

Lợi nhuận gộp Q2/2023 giảm 73% so với cùng kỳ còn 370 tỷ đồng, theo đó tỷ suất lợi nhuận gộp chỉ đạt 11,3% so với 33,1% trong Q2/2022. Điều này chủ yếu do tỷ suất lợi nhuận gộp sản phẩm urê giảm, chỉ đạt 16,2% trong Q2/2023 so với 39,9% trong Q2/2022 vì giá bán bình quân sản phẩm urê giảm 42%.

Lũy kế 6 tháng đầu năm 2023, lợi nhuận gộp giảm 71,8% so với cùng kỳ còn 939 tỷ đồng, theo đó tỷ suất lợi nhuận gộp đạt 15,6% so với 40,8% trong 6 tháng đầu năm 2022; chủ yếu do tỷ suất lợi nhuận gộp sản phẩm urê giảm còn 16,8% từ 47,6% trong 6 tháng đầu năm 2022.

Tỷ lệ khí đầu vào tạm tính cho 6 tháng đầu năm 2023 ở mức 50:50

Chúng tôi xin nhắc lại rằng ngày 1/1/2023, công thức tính giá khí đầu vào của DCM đã thay đổi với tỷ trọng khí từ PetroVietnam và Petronas (Malaysia) chuyển từ cố định ở mức 90:10 trong giai đoạn 2019-2022 sang điều chỉnh linh hoạt.

Trong 6 tháng đầu năm 2023, tỷ lệ tạm tính sử dụng trong công thức tính giá khí đầu vào của DCM là 50:50, theo đó giá khí đầu vào ước tính là 8,2 USD/mmbtu, giảm 13% từ mức 9,5 USD/mmbtu trong 6 tháng đầu năm 2022.

Lưu ý rằng tỷ lệ 50:50 là kịch bản xấu nhất và tỷ lệ này sẽ được điều chỉnh theo sản lượng khí sử dụng thực tế vào cuối năm. Nếu tỷ lệ thực tế cao hơn 50:50 thì giá khí đầu vào thực tế có thể thấp hơn giá tạm tính, theo đó GVHB sẽ giảm và lợi nhuận sẽ tăng.

HSC đang xem xét lại dự báo, khuyến nghị và giá mục tiêu

Giá cổ phiếu DCM đã tăng 10,3% và 25,7% lần lượt trong 1 và 3 tháng qua, nhiều khả năng là nhờ KQKD Q2/2023 vượt kỳ vọng và mức lợi suất cổ tức trên 10%. Theo đó, hiện DCM có EV/EBITDA trượt dự phóng 1 năm là 3 lần, cao hơn 20% so với bình quân từ tháng 1/2019 ở mức 2,5 lần. HSC đang xem xét lại dự báo, khuyến nghị và giá mục tiêu.