CTCP Sợi Thế Kỷ (STK): Sản lượng tiêu thụ tiếp tục phục hồi trong nửa cuối năm 2023

Nguồn: SSI

Sản lượng tiêu thụ tiếp tục phục hồi trong nửa cuối năm 2023

Cập nhật ngành

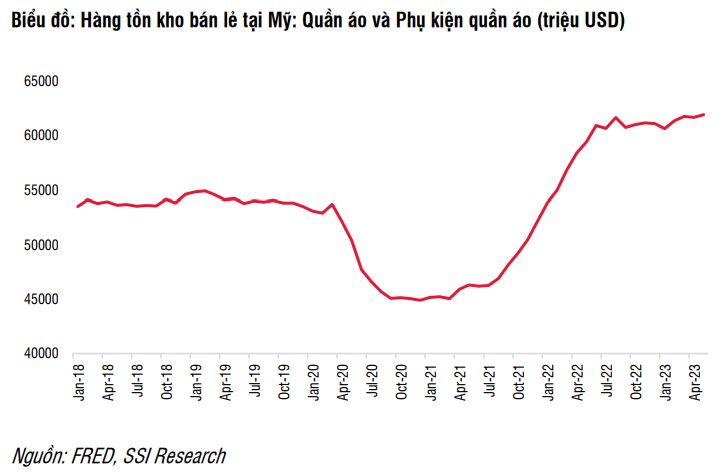

Trong nửa đầu năm 2023, kim ngạch xuất khẩu hàng dệt may đạt 18,7 tỷ USD (-17% svck), trong đó xuất khẩu hàng may mặc và sợi giảm lần lượt 15% và 26% svck. Theo Tổng cục Hải quan, kim ngạch xuất khẩu hàng may mặc sang Mỹ (chiếm 43% tổng giá trị) và Châu Âu (9% tổng giá trị) trong 5 tháng đầu năm 2023 lần lượt đạt 5,5 tỷ USD (-27% svck) và 1,6 tỷ USD (-6,2% svck). Chúng tôi xin lưu ý rằng, áp lực lạm phát vẫn còn, tỷ lệ hàng tồn kho ở Mỹ tại thời điểm tháng 5/2023 vẫn ở mức cao. Mức tồn kho trong tháng 5/2023 tính theo USD tại các hãng bán lẻ lớn như Nike, Lululemon và H&M đạt 8,5 tỷ USD (+0,6% svck), 1,6 tỷ USD (+23% svck) và 3,8 tỷ USD (- 6% svck). Mặc dù một số doanh nghiệp sản xuất trong nước đã ghi nhận sản lượng tiêu thụ cải thiện so với quý trước từ Q2/2023 nhưng giá bán trung bình vẫn ở mức thấp, do đó chúng tôi cho rằng sang Q4/2023 mới thấy được sự phục hồi của toàn ngành, khi có nhiều các chương trình khuyến mại trong kỳ nghỉ lễ và hàng tồn kho được xử lý có cải thiện rõ ràng hơn.

KQKD Q2/2023 của STK

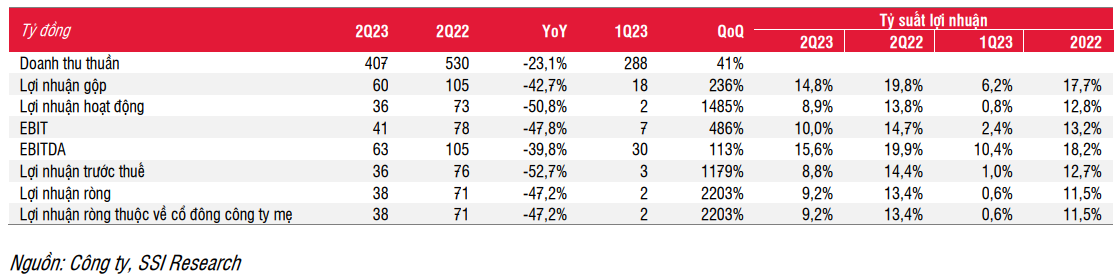

Trong Q2/2023, STK đạt doanh thu thuần và lợi nhuận ròng lần lượt là 407 tỷ đồng (-23% svck; +41% so với quý trước) và 38 tỷ đồng (-47% svck), cao hơn ước tính của chúng tôi. Trong nửa đầu năm 2023, doanh thu thuần và lợi nhuận ròng lần lượt đạt 695 tỷ đồng (-41% svck) và 39 tỷ đồng (-73% svck); đã hoàn thành lần lượt 32% và 15% kế hoạch doanh thu và lợi nhuận ròng cả năm. Chúng tôi lưu ý rằng công ty ghi nhận mức nền kết quả kinh doanh cao trong 6 tháng đầu năm 2022.

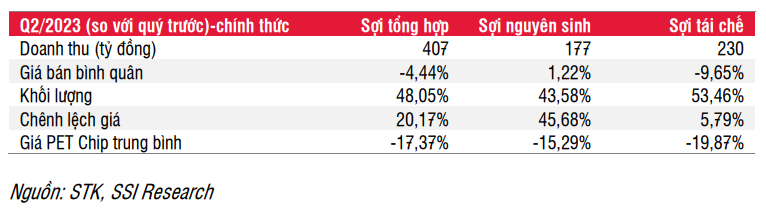

Trong Q2/2023, doanh thu thuần giảm 23% svck do sản lượng tiêu thụ giảm. Trong khi đó, giá bán trung bình chỉ giảm 0,4% svck. So với Q1/2023, sản lượng tiêu thụ tăng 48% so với quý trước nhưng giá bán trung bình giảm 4,5%. Mặc dù sản lượng tiêu thụ vẫn thấp so với năm trước, nhưng đã ghi nhận sự phục hồi từ mức thấp của Q1/2023 đối với cả sợi nguyên sinh (+43,6% so với quý trước) và sợi tái chế (+53,5% so với quý trước). Doanh số bán sợi tái chế chiếm 57% tổng doanh thu, tương đương với Q2/2022 là 56% và Q1/2023 là 58%. STK đặt mục tiêu doanh thu sợi tái chế chiếm 64% tổng doanh thu vào cuối năm.

Biên lợi nhuận gộp cải thiện từ 6,2% trong Q1/2023 lên 14,8% trong Q2/2023 do (i) giá chip PET trung bình giảm và (ii) ban lãnh đạo đã đẩy mạnh các đơn đặt hàng có tỷ suất lợi nhuận cao hơn như sợi tái chế giá trị gia tăng cho khách hàng Nhật Bản.

Giá bán trung bình của sợi nguyên sinh và sợi tái chế lần lượt giảm 1,9% và 5,7% svck, do đó biên lợi nhuận gộp của sợi nguyên sinh và sợi tái chế đều giảm 550 điểm cơ bản và 790 điểm cơ bản so với Q2/2022. So với quý trước, giá bán trung bình của sợi nguyên sinh và sợi tái chế lần lượt tăng 1,2% và giảm 9,6% so với quý trước. Do giá chip PET nguyên sinh trung bình giảm 15,3% so với quý trước, nên biên lợi nhuận gộp của sợi nguyên sinh đã có lãi trở lại trong Q2/2023 với biên lợi nhuận gộp đạt 2,3%. Giá bán trung bình của sợi tái chế giảm so với quý trước cũng là do giá chip PET tái chế giảm 20% so với quý trước. Tuy nhiên, mức chênh lệch giá đối với sợi tái chế vẫn tăng 6% so với quý trước và tỷ suất lợi nhuận gộp của sợi tái chế ở mức 24,6% trong Q2/2023 so với 23% trong Q1/2023.

Triển vọng

Công ty tự tin rằng các đơn đặt hàng sẽ tiếp tục cải thiện về số lượng trong Q3 và Q4/2023 so với quý trước. Xu hướng giảm của giá chip PET trung bình sẽ tiếp tục giúp biên lợi nhuận gộp cải thiện trong nửa cuối năm 2023.

Ước tính và định giá

Chúng tôi điều chỉnh ước tính cho STK dựa trên KQKD Q2/2023. Trong năm 2023, chúng tôi ước tính doanh thu thuần và lợi nhuận ròng lần lượt đạt 1,8 nghìn tỷ đồng (-14,7% svck) và 167 tỷ đồng (-31% svck). Trong năm 2024, chúng tôi ước tính doanh thu thuần và lợi nhuận ròng lần lượt đạt 2,2 nghìn tỷ đồng (+19,7% svck) và 225 tỷ đồng (+34,4% svck). Chúng tôi kỳ vọng tỷ suất lợi nhuận gộp sẽ đạt 15,4% trong năm 2023 và 16,1% trong năm 2024, cách xa mức đỉnh tỷ suất lợi nhuận gộp là 18,3% trong năm 2021 do nhà máy Unitex mới dự kiến sẽ đi vào hoạt động vào năm 2024. Do STK hoạt động ở phân khúc cao hơn chuỗi giá trị ngành, chúng tôi kỳ vọng kết quả doanh thu sẽ là dấu hiệu đầu tiên cho thấy sự phục hồi của ngành, tiếp sau đó là các doanh nghiệp sản xuất hàng may mặc khác.

Tại mức giá 31.900 đồng/cổ phiếu, cổ phiếu STK đang giao dịch với P/E 2023 và 2024 lần lượt là 18x và 13,4x. Chúng tôi đã áp dụng mức P/E trung bình lịch sử là 14x cho EPS 2024 để đưa ra mức giá mục tiêu mới cho cổ phiếu là 33.400 đồng/cổ phiếu (tăng từ 26.800 đồng/cổ phiếu), với tiềm năng tăng giá là 5%. Chúng tôi lặp lại khuyến nghị TRUNG LẬP đối với cổ phiếu.