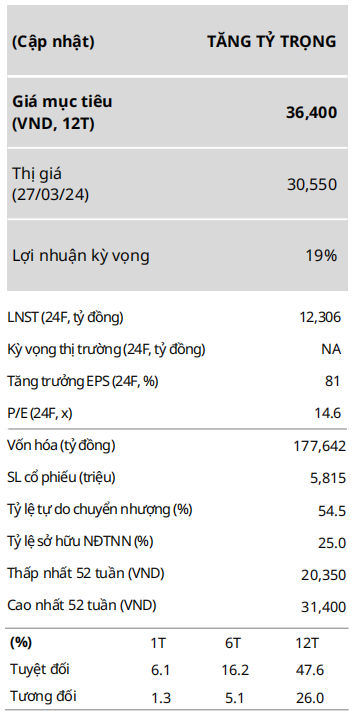

CTCP Tập đoàn Hòa Phát (HPG): Bắt đầu kỷ nguyên mới

Nguồn: MIRAE

Bắt đầu kỷ nguyên mới

Tổng quan doanh nghiệp: HPG là nhà sản xuất thép lớn nhất Việt Nam với thị phần thép xây dựng/ống thép nội địa đạt 35%/28% trong 2023. Thị trường xuất khẩu chính HRC của công ty là Châu Á, EU và Mexico, chiếm khoảng 50-60% tỷ trọng doanh thu hàng tháng.

Vào 26/03/2024, HPG đã tổ chức tham quan và Analyst Meeting tại dự án Nhà máy thép Dung Quất, Quảng Ngãi. Thông tin chính được doanh nghiệp chia sẻ như sau:

- Giai đoạn 2 của Nhà máy thép Dung Quất gồm 2 lò cao với tổng công suất thiết kế 2.8 triệu tấn HRC/năm (31.5% công suất hiện tại). Việc xây dựng bắt đầu vào năm 2022 và dự kiến hoàn thành vào cuối năm 2024. Công ty có kế hoạch chạy thử nghiệm từ quý 1/2025 và nhà máy sẽ được đưa vào vận hành thương mại từ năm 2026.

- Dự án có tổng vốn đầu tư là 70 nghìn tỷ đồng, được tài trợ bằng 50% vốn chủ sở hữu và 50% vốn vay. Công ty đã giải ngân 38% ngân sách xây dựng và 37% chi phí đầu tư máy móc thiết bị. Tính đến tháng 3 năm 2023, quá trình đầu tư đang thực hiện đúng tiến độ, đạt 90% tổng khối lượng xây dựng các hạng mục chính gồm nhà máy nhà máy cán, luyện thép, luyện gang, lò thiêu kết và vê viên và chế biến nguyên liệu. Hai nhà máy luyện thép và HRC cũng hoàn thành hơn 50%.

- Hiện tại, 4 lò cao của HPG đang vận hành ở mức tối ưu công suất thiết kế (dao động từ 92%-99%), Ban lãnh đạo kỳ vọng Giai đoạn 2 của Nhà máy thép Dung Quất sẽ nâng cao năng lực sản xuất và hiệu quả chi phí nhờ tính kinh tế quy mô. Tùy thuộc vào biến động giá thành và chi phí, HPG kỳ vọng nhà máy thép giai đoạn 2 sẽ đóng góp từ 80-100 nghìn tỷ đồng vào tổng doanh thu.

Vào 11/03/2024, HPG đã trình tài liệu cho ĐHĐCĐ thường niên tổ chức vào ngày 11/4, nội dung chính bao gồm: (1) mục tiêu tăng trưởng 17.7% doanh thu 46.3% lợi nhuận ròng cho FY24; (2) Chi trả cổ tức bằng cổ phiếu cho FY23 với tỷ lệ 10%, dự kiến sẽ được thực hiện trong Q2/2024. HPG cũng đặt ra mức cổ 10% cho năm 2024.

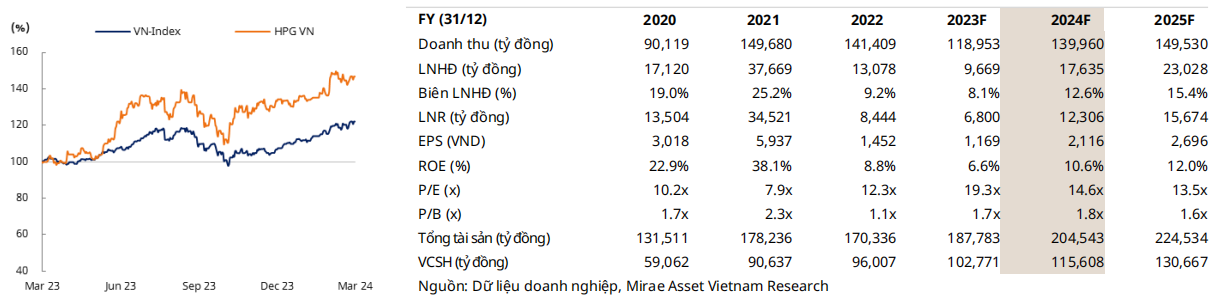

- Trong những năm trước (FY22 & FY23), HPG đã không hoàn thành mục tiêu lợi nhuận do biến động chi phí đầu vào và giá bán giảm mạnh trong bối cảnh cuộc khủng hoảng bất động sản ở Trung Quốc và khó khăn chung của hoạt động xây dựng trong nước. Hiện tại, dự phóng của chúng tôi khá sát với mục tiêu doanh thu nhưng cao hơn 23% so với kế hoạch lợi nhuận 2024 của doanh nghiệp. Chúng tôi cho rằng kế hoạch kinh doanh của HPG được đề ra tương đối thận trọng trong bối cảnh hai nguyên liệu đầu vào là quặng sắt và than cốc đang có xu hướng giảm tốc nhanh với mức giảm lần lượt 30% và 22% từ đầu 2024. Dự báo của chúng tôi được xây dựng dựa trên triển vọng tích cực của ngành thép về biên lợi nhuận cải thiện và gia tăng sản lượng xuất khẩu. Chúng tôi sẽ tiếp tục theo dõi những thách thức của ngành thép nội địa đang đối mặt trong Q1/2024 từ việc giá thép vẫn ở mức thấp và sản lượng nhập khẩu từ thép Trung Quốc gia tăng mạnh trong 2T2024 (+100% CK).

Bài viết liên quan