CTCP Thép Nam Kim (NKG): 6T/2023 Lợi nhuận ròng giảm 88% svck do nhu cầu tôn mạ sụt giảm mạnh

Nguồn: MBS

6T/2023 Lợi nhuận ròng giảm 88% svck do nhu cầu tôn mạ sụt giảm mạnh

Nửa đầu năm 2023, doanh thu của NKG đạt 9,886 tỷ đồng (-31%svck) và LNST đạt trên 76 tỷ đồng (-88% svck), do những yếu tố: (1). Sản lượng và giá bán giảm lần lượt 15% svck và 19% svck. (2) Biên lợi nhuận gộp giảm về 6%, so với mức 13% trong nửa đầu 2023 do giá bán giảm mạnh hơn giá nguyên vật liệu.

Chúng tôi kì vọng giá xuất khẩu đạt mức 920 - 950 USD/tấn trong nửa cuối 2023 và 995 USD/tấn (+11% svck) vào năm 2024

Nguồn cung thép giảm tại EU trong bối cảnh chi phí năng lượng tăng mạnh ảnh hưởng đến khả năng sản xuất thép và các quốc gia xuất khẩu thép lớn sang EU (Thồ Nhĩ Kỳ, Nga, Ukraine) không thể duy trì sản lượng. Hơn nữa, thị trường bất động sản tại Mỹ cho thấy dấu hiệu hồi phục khi doanh số bán nhà T7 hồi phục 30% svck. Nhờ những yếu tố tích cực trên, giá tôn mạ xuất khẩu kì vọng đạt mức 920 – 950 USD/tấn trong nửa cuối năm (tăng nhẹ 3% so với nửa đầu năm) và tăng lên 995 USD (+11% svck) vào 2024.

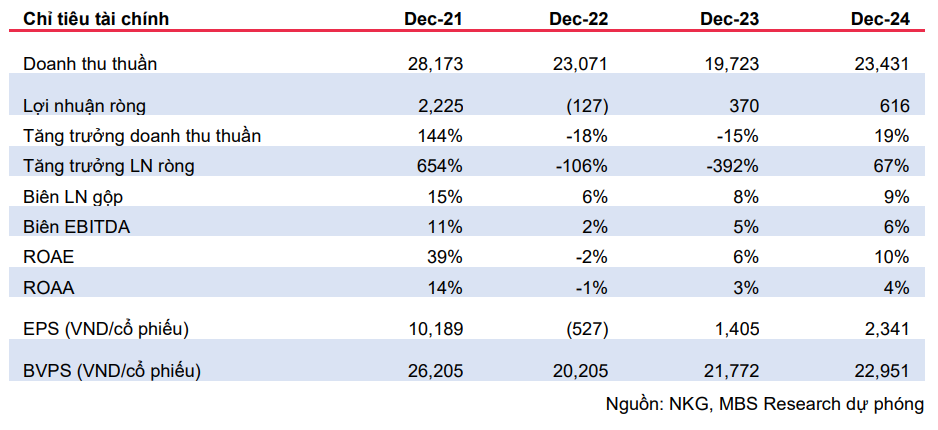

Lợi nhuận kì vọng đạt mức 370 tỷ đồng trong năm 2023 và tiếp tục tăng 67% svck trong 2024 nhờ tăng trưởng từ thị trường xuất khẩu

Theo dự báo của chúng tôi, sản lượng xuất khẩu lần lượt đạt 603,992 tấn (+20% svck) và 634,192 tấn (+5% svck) vào năm 2023 và 2024. Sản lượng nội địa dự kiến duy trì ở mức 344,571 tấn (-8% svck) và hồi phục lên 396,257 tấn (+15% svck) nhờ thị trường BĐS ấm lên. LN ròng của NKG có thể đạt 370 tỷ trong 2023 và tăng 67% svck trong 2024.

Khuyến nghị MUA với giá mục tiêu 26,150 đồng/cổ phiếu

Chúng tôi khuyến nghị MUA đối với cổ phiếu NKG, giá mục tiêu 26,150 đồng/cp, tiềm năng tăng giá 20% với những lý do chính sau: (1) kỳ vọng thị trường xuất khẩu phục hồi và là động lực tăng trưởng chính trong 2023-24, (2) LN ròng quay trở lại mức dương đạt 370 tỷ trong 2023 và tăng 67% svck trong 2024. NKG đang giao dịch ở mức P/B <1 và còn thấp hơn mức P/B trung bình 2 chu kỳ gần nhất (1.2). Các rủi ro đối với khuyến nghị bao gồm: Nhu cầu xuất khẩu sụt giảm tại EU, Mỹ và thị trưòng BĐS nội địa phục hồi chậm hơn dự kiến.