Ngân hàng TMCP Á Châu (ACB): Tăng trưởng LNST 2022 phù hợp với dự báo của chúng tôi

Nguồn: VCSC

Tăng trưởng LNST 2022 phù hợp với dự báo của chúng tôi

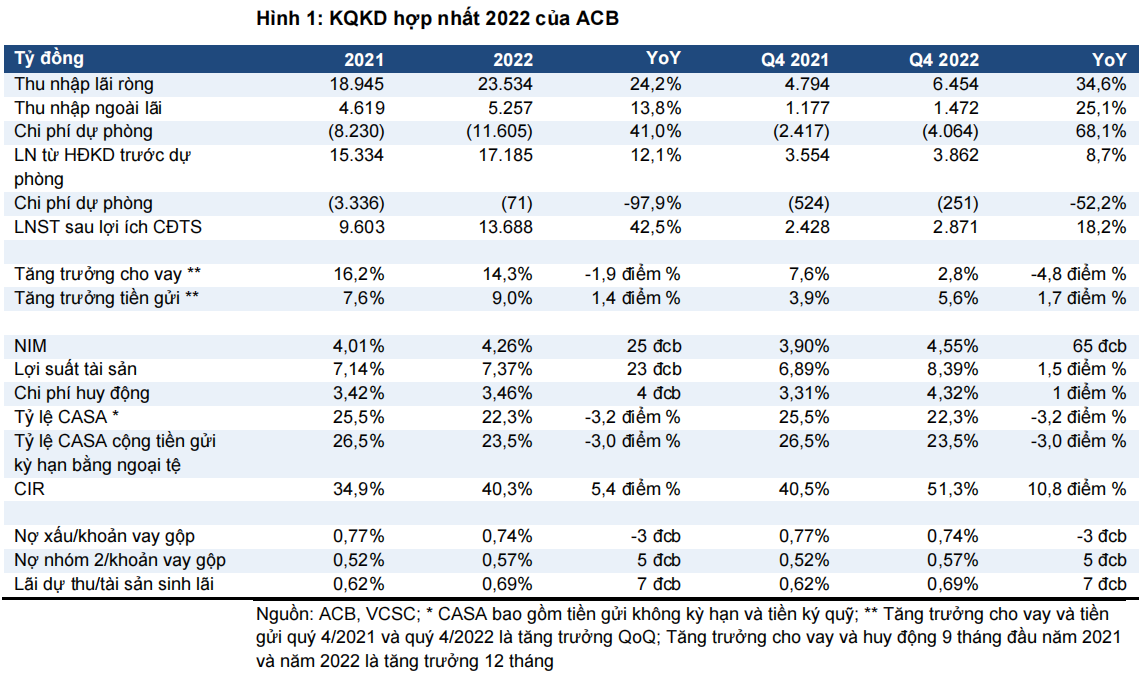

Ngân hàng TMCP Á Châu (ACB) đã công bố kết quả năm 2022 với tổng thu nhập từ HĐKD (TOI) đạt 28,8 nghìn tỷ đồng (+22,2% YoY) và lợi nhuận ròng đạt 13,7 nghìn tỷ đồng (+42,5% YoY), đạt lần lượt 104,7% và 99,2% dự báo năm 2022 của chúng tôi. LNST năm 2022 tăng mạnh chủ yếu nhờ (1) thu nhập từ lãi (NII) tăng 24,3% YoY, (2) thu nhập phí ròng (NFI) tăng 21,8% YoY, (3) thu nhập ròng khác tăng 609,6% YoY - chúng tôi tin rằng phần lớn là nhờ thu hồi các khoản nợ xấu đã xử lý - và (4) chi phí dự phòng giảm 97,9% YoY. Những diễn biến tích cực trên bù đắp cho (1) khoản lỗ 388 tỷ đồng từ giao dịch chứng khoán kinh doanh so với khoản lãi 450 tỷ đồng trong năm 2021, (2) lãi từ đầu tư chứng khoán giảm 91,5% YoY và (3) chi phí HĐKD (OPEX) tăng 41,0% YoY. Chúng tôi hiện không nhận thấy thay đổi đáng kể nào đối với các dự báo của chúng tôi, dù cần thêm đánh giá chi tiết.

Tiền gửi tăng đáng kể trong quý 4/2022, giảm áp lực lên tỷ lệ LDR theo quy định. Tăng trưởng tiền gửi khách hàng tương đối thấp trong 9 tháng đầu năm 2022 ở mức 3,2%, nhưng tăng 9,0% YoY trong quý 4/2022 - cao hơn kỳ vọng của chúng tôi là 7,0% YoY. Chúng tôi cho rằng diễn biến này là do Ngân hàng Nhà nước (NHNN) đã tăng lãi suất điều hành thêm 200 điểm cơ bản trong tháng 9 - tháng 10/2022. Ngoài ra, huy động vốn liên ngân hàng và giấy tờ có giá lần lượt tăng 31,8% QoQ và 10,6% QoQ trong quý 4/2022. Do đó, tỷ lệ cấp tín dụng so với nguồn vốn huy động (LDR) theo quy định của ACB đã giảm xuống 78,7% từ mức khoảng 83%-84% trong Q3/2022, theo ước tính của chúng tôi.

NIM được cải thiện trên cả cơ sở YoY và QoQ, dẫn đến NII tăng trưởng mạnh mẽ. Thu nhập từ lãi (NII) của ACB năm 2022 là 23,5 nghìn tỷ đồng (+24,2% YoY), đạt 103,8% dự báo cả năm của chúng tôi. Mặc dù tổng tăng trưởng tín dụng của ACB giảm 1,9 điểm phần trăm YoY (14,3% năm 2022 so với 16,2% năm 2021), NIM của ACB tăng lên 4,26% (+25 điểm phần trăm YoY), giúp NII tăng mạnh. Trên cơ sở QoQ, NIM của ACB trong Q4 2022 là 4,55% (+20 bps QoQ & +65 bps YoY). Chúng tôi tin rằng sự cải thiện NIM năm 2022 được hỗ trợ bởi (1) tốc độ tăng trưởng cho vay cao hơn so với tăng trưởng tiền gửi và (2) lợi suất tài sản sinh lãi (IEA) tăng 23 điểm cơ bản YoY so với mức tăng 5 điểm cơ bản YoY của chi phí vốn (COF).

Thu nhập từ phí ròng - bao gồm cả giao dịch ngoại hối – tăng mạnh trở lại trong quý 4/2022 và hoàn thành 107,3% dự báo cả năm của chúng tôi. Năm 2022, NFI thuần là 3,5 nghìn tỷ đồng (+21,8% YoY) và kết quả riêng Q4 2022 là 927 tỷ đồng, tăng 7,0% QoQ so với mức giảm 12,7% QoQ trong Q3 2022. Trên thị trường bancassurance, ACB tiếp tục vượt trội và nằm trong top 4 ngân hàng có tổng doanh số bán APE cao nhất năm 2022.Thu nhập từ giao dịch ngoại hối của ACB tăng 425,7% theo quý trong Q4 và 20,3% theo năm vào năm 2022.

Lỗ từ kinh doanh chứng khoán cao hơn kỳ vọng của chúng tôi. Từ quý 1/2022, ACB đã ghi nhận lỗ chứng khoán kinh doanh. Tổng cộng cả năm 2022, ACB lỗ 388 tỷ đồng do (1) 123,9 tỷ đồng trích lập dự phòng giảm giá chứng khoán kinh doanh, (2) thu nhập từ bán chứng khoán kinh doanh giảm 68,0% so với cùng kỳ và (3) tăng 155,5% chi phí mua bán chứng khoán. Chúng tôi cho rằng phần lớn thiệt hại đến từ Công ty Chứng khoán ACB.

Tỷ lệ chi phí/thu nhập (CIR) tăng 5,4 điểm % YoY do OPEX tăng cao hơn TOI. TOI chỉ tăng 22,2% YoY vào năm 2022 trong khi OPEX tăng 41,0% YoY, khiến CIR tăng lên mức 40,3%. OPEX tăng là do (1) chi phí tiền lương tăng 18,3% do tổng số nhân viên tăng 7,6% YoY cùng với (2) phí quản lý tăng 89,3% YoY.

Chất lượng tài sản được kiểm soát trong quý 4/2022. Tỷ lệ nợ xấu của ACB trong Q4 2022 là 0,74% (-3 bps QoQ & -28 bps YoY). Ngoài ra, tỷ lệ xóa nợ là 0,99% trong Quý 4 năm 2022 so với 1,03% trong Quý 3 năm 2022. Mặt khác, lãi dự thu chia cho số dư tài sản sinh lãi (IEA) đã tăng 13 điểm cơ bản theo quý và 5 điểm cơ bản theo năm lên mức 0,57% trong Quý 4 năm 2022. Mặc dù ACB đã hoàn nhập một lượng lớn dự phòng liên quan đến các khoản vay tái cơ cấu, tỷ lệ bao phủ nợ (LLR) của ngân hàng này đã tăng từ 134,9% trong quý 3/2022 lên 159,3% trong quý 4/2022. Chúng tôi cho rằng mục đích của ngân hàng là xây dựng bộ đệm dự phòng để chuẩn bị cho những thách thức trong thời gian tới.

Bài viết liên quan