Ngân hàng TMCP Kỹ Thương Việt Nam (TCB): NIM dần cải thiện - Tăng trưởng tín dụng cao hơn so với ngành

Nguồn: ORS

NIM dần cải thiện - Tăng trưởng tín dụng cao hơn so với ngành

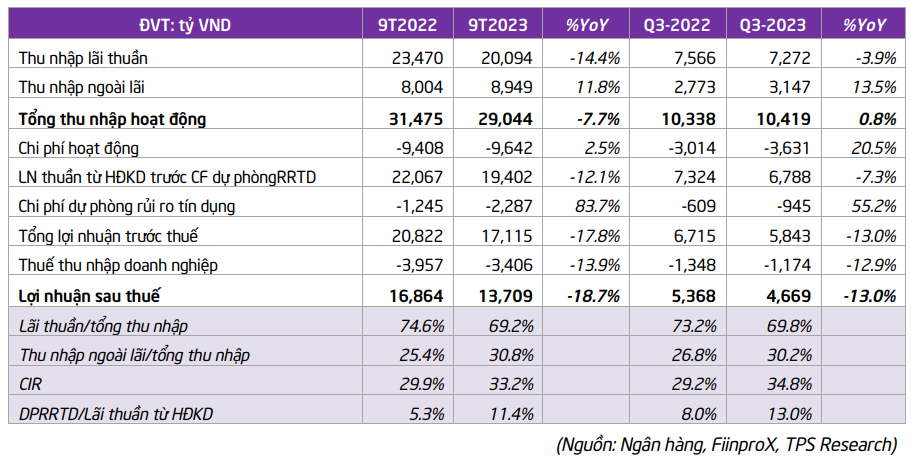

Kết thúc 9T.2023, TCB công bố KQKD hợp nhất với LNTT đạt 17,115 tỷ đồng, - 17.8% yoy, đạt 77.8% kế hoạch lợi nhuận cả năm 2023. Sự sụt giảm phần lớn đến từ thu nhập lãi giảm 14.4% yoy, ngược lại thu nhập ngoài lãi ghi nhận tăng trưởng tích cực 11.8% yoy.

Thu nhập lãi thuần đạt 20,094 tỷ đồng, đóng góp 69% trong tổng doanh thu hoạt động, giảm 14.4% yoy. Theo đánh giá của chúng tôi có 2 yếu tố tác động tiêu cực đến thu nhập lãi thuần của TCB: (i) Tỷ trọng cho vay bán lẻ giảm và (ii) Chi phí huy động tăng cao khiến NIM thu hẹp từ mức 5.1% cuối năm 2022 xuống còn 4%.

Lãi thuần từ hoạt động dịch vụ đạt 6,219 tỷ đồng, tăng 3.8% yoy. Trong đó: mảng dịch vụ thanh toán chiếm phần lớn tổng lãi thuần hoạt động dịch vụ với 77%, đã có sự tăng trưởng mạnh mẽ khi mang lại thu nhập lãi đến 4,791 tỷ đồng, tăng 60.5% yoy. Còn lại các hoạt động dịch vụ khác đa phần đều ghi nhận sụt giảm so với cùng kỳ năm 2022, cụ thể dịch vụ bảo lãnh ghi nhận 284 tỷ đồng (-48.6% yoy), hoạt động bảo hiểm ghi nhận 458 tỷ đồng (-57% yoy), dịch vụ môi giới ghi nhận 456 tỷ đồng lãi thuần (-19.4% yoy).

Hoạt động kinh doanh vàng & ngoại hối ghi nhận lỗ lến đến gần 117 tỷ đồng, trong khi cùng kỳ năm 2022 đạt 29 tỷ đồng lãi thuần.

Hoạt động mua bán chứng khoán kinh doanh ghi nhận lãi ròng 32 tỷ đồng, trong khi cũng kỳ lỗ 231 tỷ. Hoạt động mua bán chứng khoán đầu tư đạt sự tăng trưởng khá tốt 27.4% yoy, ghi nhận lãi ròng 678 tỷ đồng. Chúng tôi nhận thấy tỷ trọng danh mục chứng khoán kinh doanh và chứng khoán đầu tư trên tổng tài sản trong 9T2023 đã tăng lần lượt lên 0.7% và 15.5%. so với mức 0.2% và 15.5% ở 9T2022.

Tiên phong trong việc đầu tư số hóa, TCB cho thấy hiệu quả trong việc kiểm soát tốc độ tăng trưởng chi phí so với thu nhập khi CIR liên tục giảm trong giai đoạn 2019-2021. Tuy nhiên đến năm 2022, đà tăng trưởng chấm dứt khi CIR năm 2022 đã tăng thêm 2.7% điểm phần trăm (đpt) so với năm 2021 và đến 9T.2023 tiếp tục tăng 3.3 đpt yoy, đưa chỉ số lên mức 33.2%

Chi phí dự phòng rủi ro tín dụng tăng 83.7% yoy, tuy nhiên tỷ lệ nợ xấu tăng từ 0.7% lên 1.4% khiến tỷ lệ dự phòng bao phủ nợ xấu trong Q3 giảm xuống còn 115.58% so với mức 157% hồi đầu năm.

Tăng trưởng tín dụng Q1.2023 tăng cao đến 10.7% ytd, đến Q2.2023 thì chậm lại đạt mức 10.9% ytd, đến Q3.2023 đạt 13.1% ytd, cao hơn mức tăng trưởng dư nợ của nền kinh tế tính đến giữa tháng 9.2023 là 5.56%. Tổng dư nợ trái phiếu doanh nghiệp cuối Q3.2023 là 48,292 tỷ đồng, tăng 17.6% ytd.

Tăng trưởng tiền gửi khách hàng bứt tốc trong Q3 khi đạt mức tăng trưởng đến 14.1% ytd ghi nhận 409 nghìn tỷ, trong khi tại thời điểm cuối Q2.2023 chỉ ghi nhận tăng trưởng là 6.6% ytd. Lượng tiền gửi tăng chủ yếu do tiền gửi có kỳ hạn tăng thêm đến 45.5 nghìn tỷ lên mức 271.5 nghìn tỷ (+20.1% ytd), bên cạnh đó tiền gửi không kỳ hạn cũng đóng góp thêm khi tăng 6.4% ytd lên mức 131 nghìn tỷ. Tiền ký quỹ giảm trong khi tốc độ tăng của tiền gửi không kỳ hạn kém khá xa so với tốc độ tăng của tiền gửi có kỳ hạn, dẫn đến CASA giảm xuống còn 33.6% từ mức 34.9% cuối Q2.2023, tuy nhiên vẫn ở mức cao so với ngành.

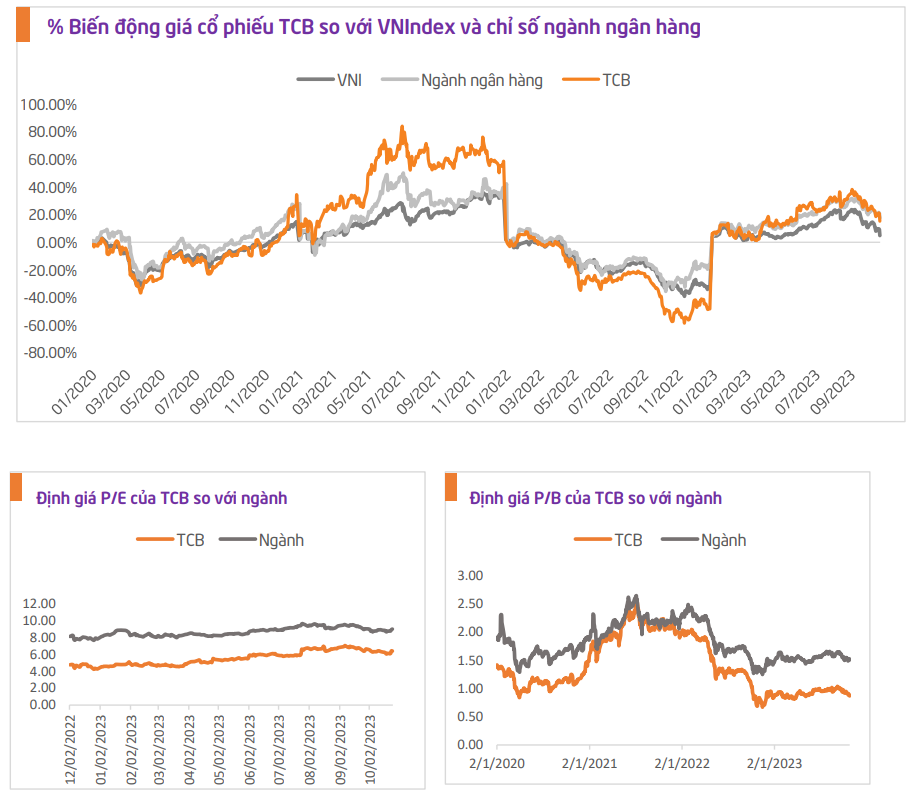

Diễn biến giá cổ phiếu và quan điểm đầu tư

Tính từ đầu năm đến hết ngày 26/10/2023, cổ phiếu TCB đã tăng 15.28%, vượt trội hơn mức tăng 4.8% của VN-Index nhưng thấp hơn so với mức tăng của ngành ngân hàng là 17.66%. Năm 2023 được xem là một năm khá thách thức với nền kinh tế nói chung và ngành ngân hàng nói riêng khi lãi suất có sự biến động mạnh, tăng trưởng tín dụng chậm lại và xu hướng nợ xấu đang có dấu hiệu gia tăng. Tuy nhiên, với tốc độ tăng trưởng tín dụng cao hơn ngành trong khi nợ xấu của TCB cuối Q3.2023 là 1.4% thấp hơn khá xa so với nợ xấu trung bình ngành thời điểm Q2.2023 là 3.28%. Những nguyên nhân chính khiến cho hoạt động kinh doanh của TCB giảm trong 9T.2023 kỳ vọng sẽ được khắc phục trong thời gian tới khi lãi suất tiền gửi đang tiếp tục trên đà giảm cùng với tăng trưởng tín dụng đang dần hồi phục sẽ giúp cho TCB giảm chi phí lãi đồng thời thu nhập từ lãi sẽ tăng cao hơn, chúng tôi kỳ vọng TCB tiếp tục duy trì lợi thế cạnh tranh là một trong những ngân hàng tư nhân dẫn đầu trên thị trường.

Chúng tôi ưa thích cổ phiếu TCB bởi đây là doanh nghiệp có tỷ lệ CASA vượt trội, giữ vị trí thứ 2 trong số các ngân hàng niêm yết, tốc độ tăng trưởng tín dụng thuộc top cao so với ngành, tỷ lệ nợ xấu ở mức dưới trung bình ngành trong khi bộ đệm dự phòng của TCB khá dày, thuộc top 4 ngân hàng có tỷ lệ dự phòng RRTD/nợ xấu trên 100%. Ở mức giá đóng cửa ngày 26/10/2023, cổ phiếu TCB đang giao dịch với P/E là 6.13 và P/B là 0.83, thấp hơn so với mức bình quân 3 năm là 8.07x và 1.47x và thấp hơn P/E và P/B của ngành ngân hàng là 9.02 và 1.51. Do đó, chúng tôi cho rằng mức giá hiện tại có thể chưa phản ánh hết tiềm lực cũng như triển vọng kinh doanh của TCB trong năm 2023. Chúng tôi kỳ vọng TCB sẽ được giao dịch với P/E và P/B mục tiêu lần lượt ở mức 6.3 và 1.1. Theo đó, chúng tôi ước tính giá trị hợp lý cho cổ phiếu TCB là 36,000 đồng/cổ phiếu, cao hơn 21.8% so với giá đóng cửa ngày 26/10/2023. Do đó, những nhịp điều chỉnh trong ngắn hạn (nếu có) sẽ là cơ hội để NĐT gia tăng tỷ trọng cổ phiếu nhằm tối đa hóa suất sinh lợi kỳ vọng trong tương lai.

Rủi ro đầu tư:

- Xu hướng nợ xấu tiếp tục gia tăng làm ảnh hưởng đến dự phòng rủi ro tín dụng

- Tăng trưởng tín dụng phục hồi thấp hơn kỳ vọng