Ngân hàng TMCP Phương Đông (OCB): KQKD Q4/2023 không đạt vì chi phí hoạt động, tổng thu nhập hoạt động và chi phí dự phòng

Nguồn: HSC

KQKD Q4/2023 không đạt vì chi phí hoạt động, tổng thu nhập hoạt động và chi phí dự phòng

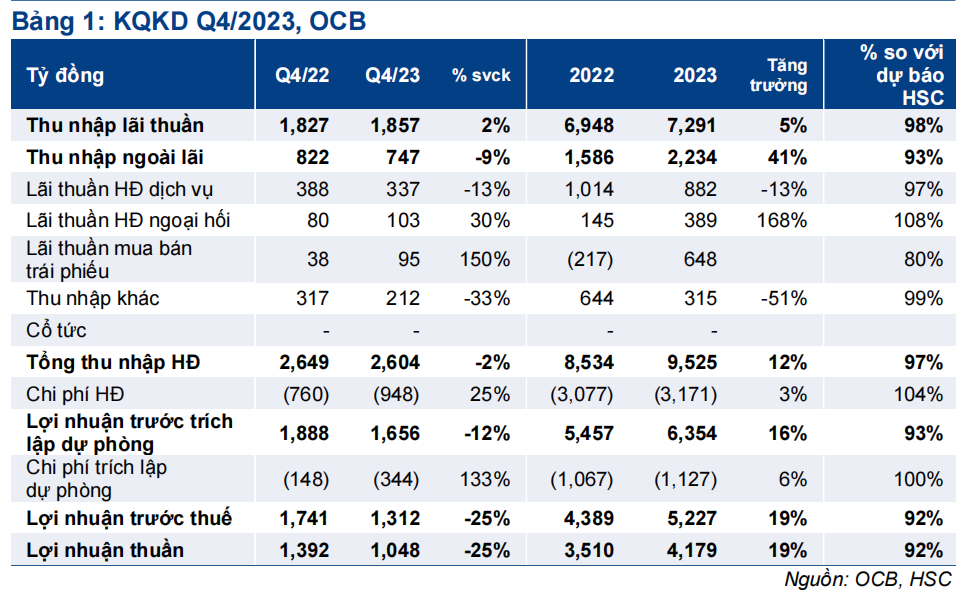

- LNTT Q4/2023 không đạt dự báo, giảm 25% xuống còn 1,3 nghìn tỷ đồng, vì chi phí dự phòng (tăng 133%) và chi phí hoạt động (tăng 25%) tăng trong khi tổng thu nhập hoạt động giảm. LNTT năm 2023 đạt 5,2 nghìn tỷ đồng, tăng trưởng 19% và bằng 92% dự báo của HSC.

- Tín dụng tăng trưởng mạnh 20,1% so với cùng kỳ. Trong khi đó, chất lượng tài sản cải thiện với tỷ lệ nợ xấu giảm còn 2,75% và tỷ lệ nợ nhóm 2 giảm còn 2,1%.

- Giá cổ phiếu OCB đã tăng 11%/16% trong 1 tháng/3 tháng qua. Theo đó, hiện OCB có P/B trượt dự phóng 1 năm là 0,86 lần; chiết khấu 15% so với bình quân nhóm NHTM tư nhân (1,01 lần). HSC đang xem xét lại khuyến nghị và giá mục tiêu.

Sự kiện: Công bố KQKD Q4/2023

OCB đã công bố KQKD Q4/2023 với LNTT giảm 25% so với cùng kỳ xuống còn 1.312 tỷ đồng, chủ yếu vì chi phí dự phòng (tăng 133% so với cùng kỳ) và chi phí hoạt động (tăng 25% so với cùng kỳ) tăng trong khi tổng thu nhập hoạt động giảm 2% so với cùng kỳ. Lợi nhuận trước trích lập dự phòng giảm 12% so với cùng kỳ xuống còn 1,7 nghìn tỷ đồng (HSC dự báo 2,3 nghìn tỷ đồng). LNTT năm 2023 đạt 5,2 nghìn tỷ đồng, tăng trưởng 19% so với cùng kỳ và bằng 92% dự báo của HSC. Tổng thu nhập hoạt động bằng 97% dự báo và lợi nhuận trước trích lập dự phòng bằng 93% dự báo. Theo đó, chúng tôi đánh giá kết quả thực hiện không gây nhiều thất vọng.

Tín dụng tăng trưởng mạnh trong Q4/2023

Tín dụng của OCB trong Q4/2023 tăng 9,7% so với quý trước (tăng 20,1% so với cùng kỳ) đạt 147 nghìn tỷ đồng. Trong đó, tổng dư nợ cho vay khách hàng tăng 10,6% so với quý trước (tăng 20,4% so với cùng kỳ) đạt 144 nghìn tỷ đồng trong khi TPDN giảm 30% so với quý trước (nhưng vẫn tăng 5,6% so với cùng kỳ) đạt 3 nghìn tỷ đồng. Trên thực tế, tỷ trọng TPDN trong tổng tín dụng của OCB vẫn nhỏ.

Về mặt huy động, tiền gửi khách hàng tăng 10,5% so với quý trước (tăng năm 2023,2% so với cùng kỳ) đạt 126 nghìn tỷ đồng và giấy tờ có giá tăng 8% so với quý trước (tăng 25,1% so với cùng kỳ) đạt 29 nghìn tỷ đồng. Trong khi đó, tỷ lệ tiền gửi không kỳ hạn tăng lên 12,2% từ 11,5% trong Q3/2023. Hệ số LDR điều chỉnh giảm nhẹ xuống còn 88,8% từ 90,3% tại thời điểm cuối Q4/2022.

Tỷ lệ NIM giảm nhẹ

Tỷ lệ NIM Q4/2023 giảm 9 điểm cơ bản so với quý trước (giảm 23 điểm cơ bản so với cùng kỳ) xuống còn 3,74% (HSC ước tính 3,94%) với lợi suất gộp giảm 36 điểm cơ bản so với quý trước (tăng 144 điểm cơ bản so với cùng kỳ) xuống 9,48% trong khi chi phí huy động chỉ giảm 29 điểm cơ bản so với quý trước (tăng 197 điểm cơ bản so với cùng kỳ). Với tập khách hàng huy động không lớn, OCB đã phải áp dụng mức lãi suất tiền gửi cao hơn bình quân hệ thống. Ngoài ra, tỷ trọng tín dụng dành cho lĩnh vực BĐS và xây dựng cao cũng gây áp lực lên lợi suất cho vay của Ngân hàng. Vì vậy, tỷ lệ NIM sẽ cần thêm thời gian để hồi phục. Thu nhập lãi thuần Q4/2023 tăng 2% so với cùng kỳ đạt 1,8 nghìn tỷ đồng. Theo đó, thu nhập lãi thuần cả năm 2023 đạt 7,3 nghìn tỷ đồng (tăng trưởng 5% so với cùng kỳ) và bằng 98% dự báo của HSC. Chúng tôi thấy rằng kết quả thực hiện sát dự báo với tăng trưởng tín dụng thực tế cao hơn trong khi tỷ lệ NIM thấp hơn so với dự báo.

Chất lượng tài sản cải thiện và chi phí dự phòng tăng

Tỷ lệ nợ xấu của OCB giảm nhẹ so với quý trước xuống còn 2,75% (từ 3,74% tại thời điểm cuối Q3/2023) và tỷ lệ nợ nhóm 2 giảm xuống 2,1% (từ 2,9% tại thời điểm cuối Q3/2023). HSC thấy rằng mặc dù đã cải thiện nhưng tỷ lệ nợ xấu của OCB vẫn thuộc nhóm cao nhất trong các NHTM HSC khuyến nghị (bình quân là 1,7% tại thời điểm cuối Q4/2023, giảm từ 2,06% tại thời điểm cuối Q3/2023).

Hệ số LLR tăng lên 50% từ 39% tại thời điểm cuối Q3/2023.

Chi phí dự phòng Q4/2023 tăng 133% so với cùng kỳ lên 344 tỷ đồng. Lũy kế cả năm 2023, chi phí dự phòng tăng 6% so với cùng kỳ lên 1.127 tỷ đồng; sát dự báo của chúng tôi. Nói chung, tỷ lệ nợ xấu của OCB đã giảm và chi phí dự phòng đã tăng, cho thấy chất lượng tài sản đang cải thiện. HSC kỳ vọng xu hướng này sẽ duy trì trong thời gian tới.

Thu nhập ngoài lãi giảm vì lãi thuần HĐ dịch vụ khiêm tốn

Thu nhập ngoài lãi Q4/2023 giảm 9% so với cùng kỳ xuống còn 747 tỷ đồng do lãi thuần HĐ dịch vụ giảm (giảm 13% so với cùng kỳ xuống còn 337 tỷ đồng), một phần vì thu nhập bancassurance giảm. Trái lại, lãi mua bán trái phiếu tăng 150% so với cùng kỳ lên 95 tỷ đồng và lãi thuần HĐ kinh doanh ngoại hối tăng 30% so với cùng kỳ lên 103 tỷ đồng; nhờ vào xu hướng giảm lợi suất TPCP và xu hướng tăng tỷ giá USD/VND. Mặt bằng lãi suất thấp trong một thời gian dài có thể giúp OCB lấy lại được “phong độ” trong mảng đầu tư trái phiếu trong 1-2 năm tới.

Chi phí hoạt động Q4/2023 tăng

Tổng chi phí hoạt động Q4/2023 tăng 25% so với cùng kỳ lên 948 tỷ đồng. Trong đó, chi phí lương tăng 15% so với cùng kỳ lên 569 tỷ đồng và chi phí liên quan đến tài sản tăng 25% so với cùng kỳ lên 135 tỷ đồng. Tỷ lệ CIR tăng lên 36,4% từ 32,5% trong Q3/2023.

HSC đang xem xét lại giá mục tiêu và khuyến nghị

Giá cổ phiếu OCB đã tăng 11% trong 1 tháng qua và tăng 16% trong 3 tháng qua. Theo đó, hiện OCB có P/B trượt dự phóng 1 năm là 0,86 lần; chiết khấu 15% so với bình quân nhóm NHTM tư nhân (1,01 lần). HSC đang xem xét lại khuyến nghị và giá mục tiêu đối với OCB.

Bài viết liên quan