Ngân hàng TMCP Quân Đội (MBB): Thu nhập từ HĐKD mạnh thúc đẩy tăng trưởng lợi nhuận trong năm 2024

Nguồn: VCSC

Thu nhập từ HĐKD mạnh thúc đẩy tăng trưởng lợi nhuận trong năm 2024

- Chúng tôi tăng 9,6% giá mục tiêu cho Ngân hàng TMCP Quân Đội (MBB) lên 28.500 đồng/cổ phiếu và duy trì khuyến nghị MUA. Giá mục tiêu cao hơn của chúng tôi chủ yếu do chúng tôi tăng 15,0% dự báo lợi nhuận giai đoạn 2024-2028 (thay đổi tương ứng 4%/12%/17%/23%/25% vào năm 2024/25/26/27/28).

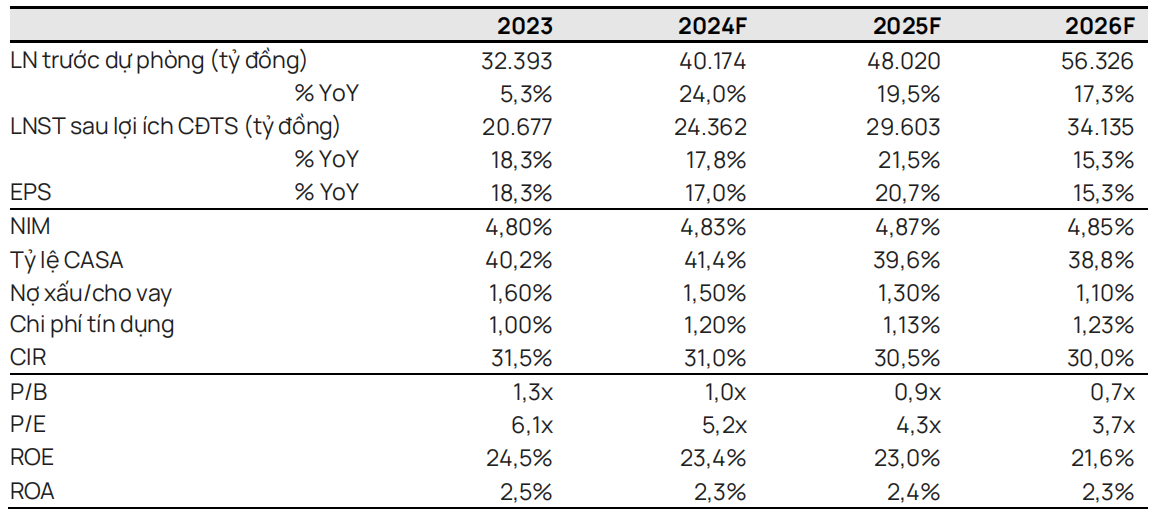

- Chúng tôi tăng 2,2% dự báo LNST năm lên 24,8 nghìn tỷ đồng (+17,7% YoY) do (1) thu nhập từ HĐKD(TOI) tăng 1,2%, bị ảnh hưởng một phần bởi (2) chi phí dự phòng tăng 1,6%.

- Chúng tôi kỳ vọng doanh thu sẽ tăng trưởng mạnh vào năm 2024 với chất lượng tài sản được kiểm soát tốt và MBB sẽ duy trì tỷ lệ CASA hàng đầu trong ngành với khả năng thu hút khách hàng tốt trong môi trường lãi suất thấp.

- Việc thu hút khách hàng vẫn diễn ra mạnh mẽ. Tính đến năm 2023, MBB có 26 triệu khách hàng sử dụng ứng dụng ngân hàng di động, tăng 30% YoY.

- MBB hiện đang giao dịch với mức chiết khấu 10% so với P/B trung vị năm 2024 của các ngân hàng khác là 1,21 lần, với ROE năm 2024 là 23,4% so với mức trung vị của các ngân hàng khác là 18,2%, theo dự báo của chúng tôi.

- Rủi ro: Chi phí tín dụng cao hơn dự kiến; tỷ lệ CASA thấp hơn dự kiến; việc hỗ trợ tổ chức tín dụng gặp khó khăn (DCI) có thể ảnh hưởng đến mức tăng trưởng của ngân hàng.

Chúng tôi kỳ vọng TOi tăng mạnh sẽ bù đắp cho chi phí tín dụng cao trong năm 2024. Vào năm 2023, chi phí tín dụng giảm so với cùng kỳ năm trước đã giúp LNST của MBB tăng mạnh trong bối cảnh TOI tương đối đi ngang so với cùng kỳ. Tuy nhiên, chúng tôi dự báo LNST năm 2024 tăng trưởng 17,7% do TOI tăng 23,1% YoY, bù đắp cho chi phí dự phòng tăng 51,4% YoY. Chúng tôi tin rằng (1) tác động tích cực trễ đối với tổng thu nhập lãi ròng (NII) đến từ mức tăng trưởng tín dụng mạnh vào cuối năm 2023, (2) tín dụng tăng trưởng mạnh 25,5% trong năm 2024 và (3) chi phí vốn giảm trong suốt năm 2024 sẽ hỗ trợ tăng trưởng NII năm 2024. Ngoài ra, hoạt động thu hồi nợ xấu cải thiện và hoạt động bảo hiểm tăng từ mức cơ sở thấp vào năm 2023 sẽ hỗ trợ tăng trưởng tổng thu nhập ngoài lãi (NOII). Ngoài sự phục hồi của TOI, chúng tôi dự báo chi phí dự phòng năm 2024 của MBB vẫn chịu áp lực lớn và dự báo chi phí tín dụng năm 2024 đạt 1,20% (+20 điểm cơ bản YoY).

Chúng tôi kỳ vọng rằng (1) khả năng nợ xấu tiếp tục quá hạn sẽ cần mức dự phòng cao hơn và (2) mảng bất động sản phục hồi chậm và lượng trái phiếu doanh nghiệp sắp đáo hạn vẫn còn ở mức cao trong năm 2024 có thể kéo dài áp lực thanh khoản đối với lĩnh vực bất động sản. Chúng tôi dự báo MBB sẽ thiết lập lại tỷ lệ bao phủ nợ (LLR) bắt đầu từ năm 2025 và ngân hàng sẽ duy trì LLR ở mức trên 100% trong 5 năm tới.

Chúng tôi đưa vào mô hình dự báo MBB phát hành 73 triệu cổ phiếu (~1,4% cổ phần sau phát hành) với giá 15.959 đồng/cổ phiếu cho Tập đoàn Viettel và Tổng Công ty Đầu tư và Kinhdoanh Vốn Nhà nước (SCIC) trong nửa đầu năm 2024 theo kế hoạch của ngân hàng. Ngân hàng cho biết, việc phát hành cổ phiếu giá ưu đãi được bù đắp bằng sự hỗ trợ chiến lược từ SCIC và Tập đoàn Viettel, vốn là cổ đông lớn của ngân hàng từ lâu. Cụ thể, Viettel luôn hỗ trợ MBB về mặt công nghệ và MBB có thể tăng doanh thu thông qua việc tiếp cận cơ sở khách hàng của Viettel và các đơn vị đầu tư của SCIC.

Bài viết liên quan