Ngành Nước: Mảng cấp nước dân dụng hỗ trợ tăng trưởng sản lượng

Nguồn: VCSC

Mảng cấp nước dân dụng hỗ trợ tăng trưởng sản lượng

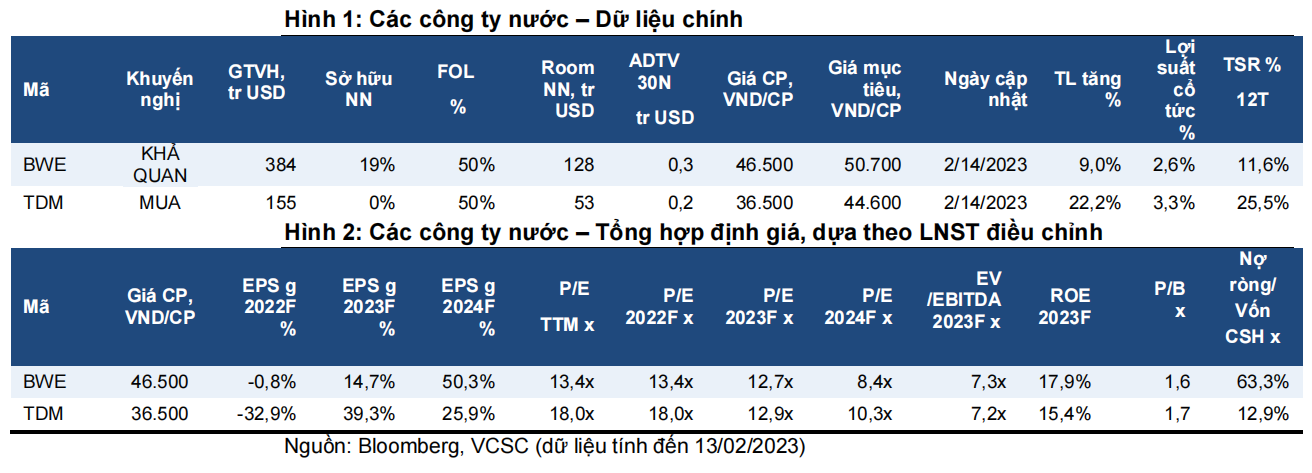

Sản lượng tiếp tục tăng, hỗ trợ lợi nhuận năm 2023 của BWE và TDM. Đà tăng trưởng cao này sẽ được dẫn dắt bởi nhu cầu nước sinh hoạt mạnh. Chúng tôi điều chỉnh giảm mức tăng trưởng sản lượng dự kiến năm 2023 cho BWE từ 12% YoY xuống 7% YoY, được dẫn dắt bởi tăng trưởng sản lượng mảng nước dân dụng 9% YoY và tăng trưởng sản lượng nước công nghiệp 5% YoY.

Đối với TDM, chúng tôi nâng sản lượng dự kiến năm 2023 lên 79 triệu m3 (+13% YoY) do KQKD năm 2022 vượt kỳ vọng của chúng tôi. Chúng tôi cho rằng mức tăng trưởng sản lượng cao hơn của TDM so với BWE trong giai đoạn 2022-2023 là do 1) TDM chịu ảnh hưởng nghiêm trọng hơn so với BWE trong giai đoạn 2020-2021 và 2) Các nhà máy nước lớn của TDM nằm trong trung tâm công nghiệp đông nhất của tỉnh Bình Dương (thành phố Dĩ An), khu vực có nguy cơ suy thoái kinh tế thấp hơn so với các khu vực khác của tỉnh Bình Dương.

BWE sẽ thâu tóm 20%-100% cổ phần của 4 công ty cấp nước ở tỉnh Long An và 1 công ty cấp nước ở tỉnh Quảng Bình, mang lại tiềm năng điều chỉnh tăng cho định giá của chúng tôi.

Vào ngày 08/02, BWE đã công bố nghị quyết HĐQT về việc mua lại 20%-100% cổ phần của CTCP Hạ tầng nước DNP Long An (Long An Water), đơn vị sở hữu Nhà máy xử lý nước Nhị Thành (công suất 60.000 m3/ngày) và đã có quỹ đất để tăng gấp đôi công suất lên 120.000 m3/ngày - tương đương 15% công suất của BWE. Theo BWE, Long An Water chiếm khoảng 50%-60% thị phần. Giá mua và khung thời gian cho việc mua lại này hiện chưa được công bố cụ thể. Vào ngày 10/02, BWE thông báo sẽ thâu tóm 50%-100% cổ phần của 4 công ty nước khác để hợp nhất doanh thu và lợi nhuận khi các thương vụ này thành công. Các công ty này bao gồm 3 công ty ở tỉnh Long An (CTCP

Công trình Đô thị Châu Thành, CTCP Công trình Đô thị Cần Giuộc và CTCP Nước & Môi trường Bằng Tâm) và 1 công ty ở tỉnh Quảng Bình (CTCP Hạ tầng Nước DNP Quảng Bình). Thông tin chi tiết về các thương vụ mua lại này chưa được công bố. Diễn biến mua lại này là phù hợp với chiến lược của BWE nhằm mở rộng hoạt động kinh doanh nước ra ngoài khu vực Đông Nam Bộ đến các khu vực miền Trung và Tây Nam Bộ. Theo BWE, ngành nước của tỉnh Long An có triển vọng tích cực do quá trình đô thị hóa và dân số tăng nhanh, tần suất hạn hán và xâm nhập mặn ngày càng tăng dẫn đến nhu cầu nước sạch tăng mạnh, và tốc độ tăng trưởng kép hàng năm dự kiến trong giai đoạn 2020-2030 đạt 5%. Ngoài ra, BWE dự kiến nhu cầu nước công nghiệp có thể tăng gấp đôi trong 10 năm tới.

Chúng tôi điều chỉnh giảm 2% giá mục tiêu cho BWE xuống 50.700 đồng/cổ phiếu và điều chỉnh khuyến nghị từ MUA xuống KHẢ QUAN do giá cổ phiếu của công ty đã tăng 35% trong 3 tháng qua. Giá mục tiêu thấp hơn của chúng tôi là do dự báo tổng lợi nhuận trong giai đoạn 2023- 2027 của chúng tôi giảm 4% do giả định về sản lượng nước thấp hơn của chúng tôi.

Chúng tôi nâng giá mục tiêu cho TDM thêm 1% lên 44.600 đồng/cổ phiếu và duy trì khuyến nghị MUA. Giá mục tiêu cao hơn của chúng tôi là do dự báo tổng LNST giai đoạn 2023-2027 tăng 2% do sản lượng dự kiến cao hơn.

Bài viết liên quan