Tổng công ty Cảng hàng không Việt Nam (ACV): Nâng tầm hệ thống sân bay Việt Nam

Nguồn: VNDS

Nâng tầm hệ thống sân bay Việt Nam

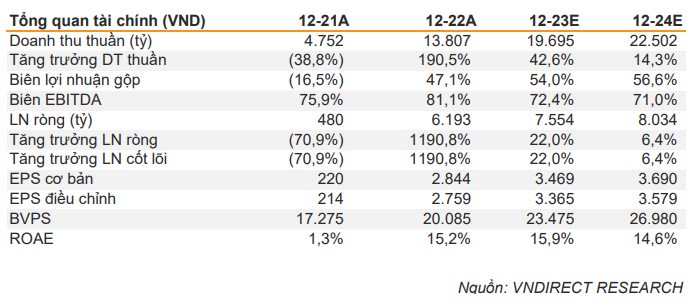

- Trong Q2/23, ACV ghi nhận lợi nhuận ròng 2.295 tỷ đồng (-2,1% svck). LN ròng 6T23 đạt 3.597 tỷ (+18,1% svck), hoàn thành 47,6% dự phóng cả năm.

- Chúng tôi kỳ vọng LN ròng của ACV tăng 22,0%/6,4% svck trong 2023-24 nhờ sự phục hồi của khách quốc tế (+176,9%/17% svck trong 2023-24).

- Duy trì khuyến nghị Khả quan với giá mục tiêu thấp hơn 95.800 đồng/cp.

Q2/23: Doanh thu phục hồi nhưng vẫn phải đối mặt với một số trở ngại lớn

Doanh thu Q2/23 tăng 43,7% svck nhờ lượng khách quốc tế phục hồi mạnh mẽ (+411,1% svck) trong khi khách nội địa giảm 10,5% svck do mức nền cao của Q2/22, đây là giai đoạn Việt Nam mới dỡ bỏ các biện pháp chống dịch Covid19 nên hoạt động du lịch bùng nổ sau một thời gian bị dồn nén. Ngược lại với tốc độ tăng trưởng doanh thu, LN ròng Q2/23 giảm nhẹ 2,1% svck xuống còn 2.295 tỷ đồng do (1) thu nhập tài chính thấp hơn (- 76,8% svck) do không có lãi tỷ giá và (2) chi phí QLDN cao hơn (+93,2% svck) do dự phòng của các khoản phải thu khó đòi từ các hãng hàng không tăng mạnh. Trong 6T23, LN ròng của ACV tăng 18,1% svck lên 3.597 tỷ đồng, hoàn thành 47,6% dự báo cả năm.

Chính sách thị thực mới tạo động lực tăng trưởng cho khách quốc tế

Từ ngày 15/8, Việt Nam cho phép cấp thị thực điện tử cho du khách (1) nhập cảnh nhiều lần so với trước đây chỉ nhập cảnh một lần và (2) và có thời hạn thị thực là 90 ngày so với trước đây là 30 ngày. Ngoài ra, công dân các nước được Việt Nam đơn phương miễn thị thực sẽ được cấp tạm trú 45 ngày thay vì 15 ngày. Chúng tôi kỳ vọng chính sách thị thực mới sẽ là động lực thúc đẩy mạnh mẽ cho ngành du lịch Việt Nam, bên cạnh sự mở rộng mạng lưới của các hãng hàng không quốc tế trong những năm tới. Do đó, chúng tôi kỳ vọng khách hàng quốc tế của ACV sẽ tăng 176,9% svck lên 22,4 triệu khách trong năm 2023 (bằng 80% so với mức trước dịch) và có thể tiếp tục tăng 17% svck lên 25,4 triệu khách trong năm 2024 (bằng 90% so với mức trước dịch).

Tháng 8/2023, 2 dự án hạ tầng hàng không trọng điểm được khởi công xây dựng

Ngày 31/8, ACV đã tổ chức lễ khởi công 3 gói thầu thuộc dự án Long Thành giai đoạn 1 và Nhà ga hành khách T3 –Tân Sơn Nhất, dự kiến hoàn thành lần lượt trong Q2/25 và Q4/26. Với hai dự án này, chúng tôi kỳ vọng năng lực vận chuyển hành khách của ACV sẽ tăng 20,6%/46,5% so với công suất hiện tại, giúp ACV duy trì tốc độ tăng trưởng doanh thu hàng năm đạt 16% giai đoạn 2024-26 khi áp lực về tình trạng khai thác quá tải được dỡ bỏ trong giai đoạn ngành hàng không phục hồi.

Duy trì khuyến nghị Khả quan với giá mục tiêu thấp hơn là 95.800 đồng/cp

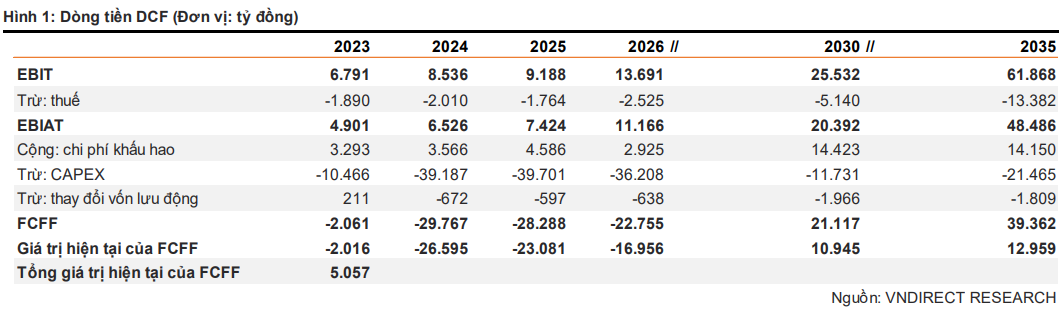

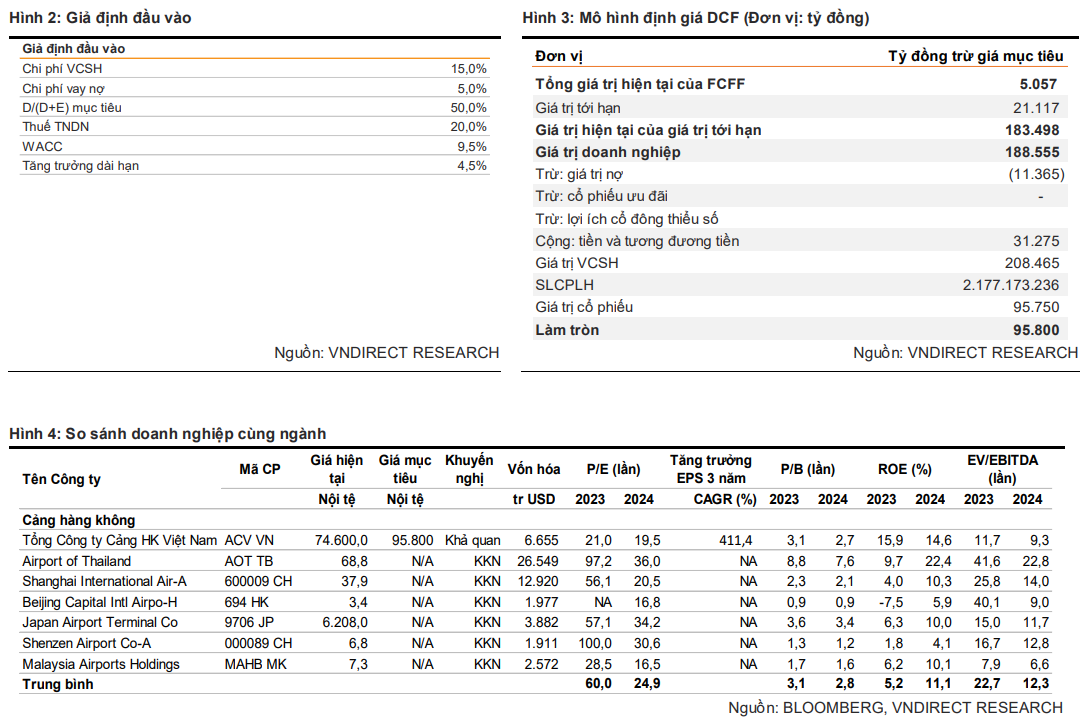

Chúng tôi duy trì khuyến nghị Khả quan cho ACV với giá mục tiêu thấp hơn đạt 95.800 đồng/cp dựa trên việc chúng tôi điều chỉnh giảm dự phóng EPS 2023-24 xuống 4,7%-5,1% do lượng khách giảm. Tiềm năng tăng giá gồm (1) lượng khách cao hơn dự kiến, (2) kế hoạch cổ tức được công bố. Rủi ro tăng giá là việc được niêm yết trên sàn HSX. Rủi ro giảm giá gồm (1) đồng JPY tăng giá so với VND, (2) trích lập nợ xấu cao hơn dự kiến.

Duy trì khuyến nghị Khả quan với giá mục tiêu thấp hơn 95.800 đồng/cp

Chúng tôi duy trì khuyến nghị Khả quan cho ACV với giá mục tiêu thấp hơn 95.800 đồng/cp do chúng tôi điều chỉnh giảm dự phóng EPS 2023-24 xuống 4,7%-5,1% do dự báo tổng lượng khách thấp hơn. Chúng tôi cho rằng ACV là cổ phiếu thích hợp cho mục tiêu đầu tư dài hạn nhờ:

- Tăng trưởng lợi nhuận vững chắc 22,0%/6,4% svck giai đoạn 2023-24 nhờ sự phục hồi của các đường bay quốc tế.

- Kế hoạch chia cổ tức bằng cổ phiếu: chính phủ đã phê duyệt phương án cho ACV giữ lại lợi nhuận từ trước năm 2021 để tái đầu tư. Đến cuối 2020, ACV có 9.705 tỷ lợi nhuận chưa phân phối, tương đương với khả năng chia cổ tức bằng cổ phiếu tỷ lệ 44% trong thời gian tới. Chúng tôi cho rằng đây là điểm nhấn đầu tư quan trọng của ACV trong giai đoạn tới.

- Tiềm năng tăng trưởng dài hạn từ dự án sân bay Long Thành và nhiều dự án hạ tầng hàng không khác.

Tiềm năng tăng giá

- Lượng khách phục hồi cao hơn dự kiến.

- Kế hoạch chia cổ tức cổ phiếu được công bố.

Rủi ro tăng giá:

- Việc niêm yết trên HSX được thông qua. Trong báo cáo hợp nhất kiểm toán năm 2022, vẫn còn 2 ý kiến nhấn mạnh bao gồm (1) ACV chưa nhận được quyết định phê duyệt cổ phần hóa từ các cơ quan có thẩm quyền, và (2) ACV chưa nhận được quyết định phê duyệt giá trị tài sản khu bay từ Bộ Giao thông Vận tải. Chúng tôi cho rằng khi các vấn đề này được giải quyết, ACV sẽ có thể rộng đường niêm yết trên HSX trong tương lai.

Rủi ro giảm giá:

- Đồng JPY tăng giá so với VND.

- Trích lập nợ xấu cao hơn dự kiến.