Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS): Động lực từ mảng M&C

Nguồn: BVSC

Động lực từ mảng M&C

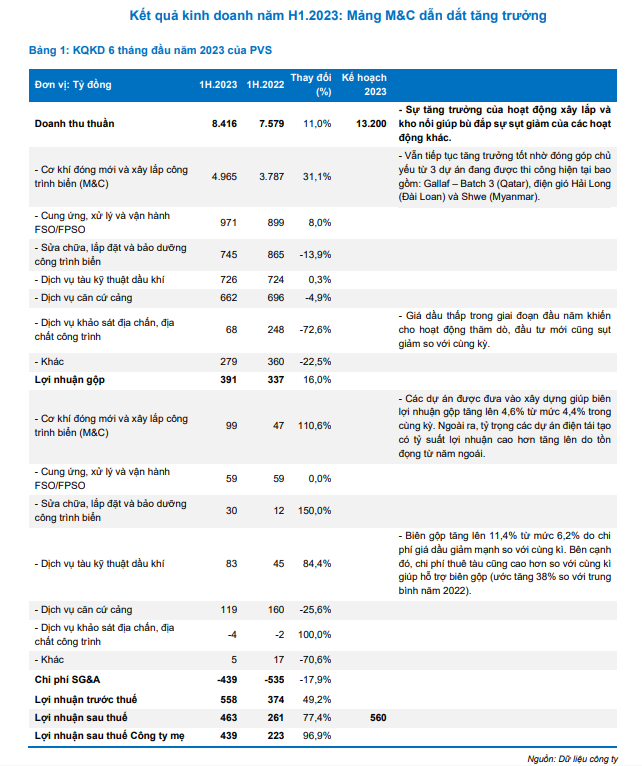

Kết quả kinh doanh 1H.2023: Mảng M&C dẫn dắt tăng trưởng. Doanh thu trong nửa đầu năm đạt 8,4 nghìn tỷ đồng (+11,0% yoy), chủ yếu đến từ mảng M&C với các dự án xây lắp, đạt 4,9 nghìn tỷ đồng (+31,1% yoy), chiếm 58% tổng doanh thu. Bên cạnh đó, mảng FSO/FPSO cũng tăng cao hơn so với cùng kì, phần nào hỗ trợ sự sụt giảm của các mảng kinh doanh khác. Lợi nhuận sau thuế công ty mẹ đạt 439 tỷ đồng (+77,4% yoy) nhờ cắt giảm mạnh chi phí tiền lương.

Lô B – Ô Môn kì vọng sẽ nhận được FID ngay trong năm 2023. Tuy còn nhiều khó khăn trong quá trình phê duyệt dự án, nhưng theo quan sát của chúng tôi, Chính Phủ và các bên liên quan đều đang nỗ lực để đẩy nhanh tiến độ dự án, điển hình là việc thực hiện chuyển giao chủ đầu tư dự án Nhà máy điện Ô Môn 3 và 4 từ EVN sang PVN. Theo thông tin chia sẻ, liên doanh PVS đã trúng gói thầu EPCI#1 với giá trị 1,08 tỷ USD. Ngoài ra, sau giai đoạn first gas, PVS sẽ còn tiếp tục tham gia xây dựng giai đoạn 2, với giá trị mỗi năm có thể vào khoảng 100-200 triệu USD.

Hoạt động M&C dầu khí được thúc đẩy bởi các dự án nội địa và quốc tế. Trong năm 2024, nhiều dự án dầu khí trong nước sẽ được triển khai bao gồm Lạc Đà Vàng, Sư tử trắng giai đoạn 2 với tổng giá trị hợp đồng lên đến gần 1 tỷ USD. Bên cạnh đó, thị trường quốc tế cũng đang rất sôi động do nhu cầu khai thác mới từ khu vực Trung Đông. Trong thời gian qua, PVS đã và đang gấp rút đấu thầu các dự án lớn tại Qatar, tuy nhiên công ty chưa tiết lộ chi tiết cụ thể về giá trị cũng như các dự án này. Điều này sẽ giúp đảm bảo lượng công việc khổng lồ cho PVS trong 2-3 năm tới.

Tiềm năng lớn từ mảng điện gió ngoài khơi. Bên cạnh các dự án đã kí từ đầu năm, trong tháng 6/2023, PGE group và Orsted đã ký thỏa thuận với liên doanh PTSC M&C (công ty con của PVS) để thiết kế, sản xuất và vận hành 4 trạm biến áp ngoài khơi (375 MW mỗi trạm) cho dự án điện gió Baltica 2 tại Ba Lan. Đây là một bước tiến nữa của PVS trong việc tham gia sâu hơn vào chuỗi cung ứng điện gió ngoài khơi trên phạm vi toàn cầu – một hướng đi sẽ mở ra nhiều cơ hội việc làm cho mảng kinh doanh cốt lõi của công ty trong tương lai.

Bên cạnh đó, thị trường điện gió trong nước kì vọng cũng tạo ra lượng công việc tiềm năng cho PVS trong tương lai, với tổng công suất điện gió quy hoạch đến năm 2023 sẽ gấp 52 lần so với hiện tại, tương đương với giá trị hợp đồng ước tính mỗi năm PVS có thể nhận được là 100-200 triệu USD.

Mảng FSO/FPSO vẫn đem lại doanh thu và lợi nhuận ổn định. Hiện tại 6 tàu FSO/FPSO đều đã có hợp đồng cho đến hết 2023, đảm bảo nguồn doanh thu chắc chắn trong năm nay. Với việc giá dầu kì vọng sẽ duy trì ở mặt bằng cao hơn trong năm 2024, chúng tôi kỳ vọng nhu cầu kho chứa nổi vẫn sẽ tiếp tục duy trì ổn định, đảm bảo nguồn thu nhập đều đặn trong nhiều năm tới. Ngoài ra, PVS có thể sẽ phải đầu tư thêm một kho nổi mới nếu đấu thầu dự án Lạc Đà Vàng thành công, giúp hỗ trợ thêm doanh thu của công ty trong tương lai.

Biên gộp kì vọng sẽ cải thiện cao hơn từ năm 2024. Do mới tham gia vào lĩnh vực điện gió ngoài khơi, do đó công ty đang chấp nhận mức biên lợi nhuận mỏng hơn so với trung bình ngành. Chúng tôi kì vọng từ năm 2024 trở đi, biên gộp sẽ có sự cải thiện tích cực hơn nhờ quá trình chuyên môn hóa và sắp xếp kho bãi theo hướng tối ưu hơn từ những kinh nghiệm đã có trong năm 2023. Bên cạnh đó, chúng tôi cũng kì vọng thị trường xuất khẩu Việt Nam sẽ tăng trưởng tốt hơn trong năm 2024, giúp gia tăng sản lượng khai thác cũng như cải thiện biên gộp của mảng căn cứ cảng. Ước tính biên gộp trong năm 2024 sẽ tăng lên 5,6% so với mức 4,9% trong năm 2023.

Định giá và khuyến nghị đầu tư. Chúng tôi nâng gia mục tiêu đối với cổ phiếu PVS lên 43.200 đồng/cp do thực hiện điều chỉnh tổng giá trị hợp đồng xây dựng tại dự án Lô B lên 1 tỷ USD từ mức 700 triệu USD trong dự phóng trước đây, đồng thời bổ sung dự án Baltica 2 với giá trị 180 triệu USD vào mô hình định giá, qua đó duy trì khuyến nghị OUTPERFORM đối với cổ phiếu PVS, tương ứng với mức upside là 17%.