Trái phiếu tiền tệ: Thanh khoản gia tăng do tín phiếu đáo hạn

Nguồn: VCSC

Thanh khoản gia tăng do tín phiếu đáo hạn

Lượng trái phiếu Chính phủ (TPCP) phát hành tăng mạnh trong tháng 11 nhưng khó đạt kế hoạch phát hành của quý 4

Lượng TPCP phát hành tăng 35,8% so với tháng trước (MoM) đạt 19,7 nghìn tỷ đồng trong tháng 11, sau khi giảm 25,3% MoM vào tháng 10. Tính đến cuối tháng 11, Kho bạc Nhà nước (KBNN) mới hoàn thành 26,3% kế hoạch phát hành quý 4. Trong 11 tháng đầu năm 2023, KBNN đã phát hành 284,0 nghìn tỷ đồng TPCP, hoàn thành 71,0% kế hoạch năm, trong khi 59,5 nghìn tỷ đồng TPCP đã đến hạn, dẫn đến lượng phát hành ròng trị giá 224,5 nghìn tỷ đồng (+55,5% so với cùng kỳ).

Trên thị trường thứ cấp, giá trị giao dịch trung bình ngày (ADTV) cũng tăng 20,0% MoM đạt 6,1 nghìn tỷ đồng sau khi giảm 31,6% MoM vào tháng 10.

Lợi suất TPCP trên thị trường thứ cấp giảm ở tất cả các kỳ hạn (1 năm: 1,63%, -15 điểm cơ bản MoM; 5 năm: 2,33%, -54 điểm cơ bản MoM; và 10 năm: 2,54%, -57 điểm cơ bản MoM), do: ( 1) Lợi suất TPCP Mỹ giảm (lợi suất 10 năm giảm 60 điểm cơ bản, từ 4,9% vào cuối tháng 10 xuống 4,3% vào cuối tháng 11); (2) Chúng tôi ước tính Ngân hàng Nhà nước (NHNN) đã bơm ròng 183,4 nghìn tỷ vào hệ thống thông qua tín phiếu đáo hạn.

Lợi suất TPCP có thể đi ngang trong tháng 12

Trong tháng 12, quan điểm chính sách tiền tệ nới lỏng của NHNN có thể tiếp tục hỗ trợ đà giảm của lợi suất TPCP. (Đầu tháng 12, các ngân hàng trong nước tiếp tục giảm lãi suất huy động).

Tuy nhiên, có một số yếu tố có thể khiến lợi suất trái phiếu đi theo chiều ngược lại, bao gồm: (1) Chính phủ có thể thúc đẩy đầu tư công trong tháng cuối năm, (2) KBNN mới hoàn thành 26,3% kế hoạch phát hành quý 4, (3) tăng trưởng tín dụng tăng nhanh trong thời gian gần đây (tính đến ngày 30/11, tăng trưởng tín dụng tăng 9,15%, cao hơn khá nhiều so với mức 8,3% tính đến ngày 23/11) và (4) tính đến ngày 6/12/2023, toàn bộ tín phiếu của NHNN đã đáo hạn.

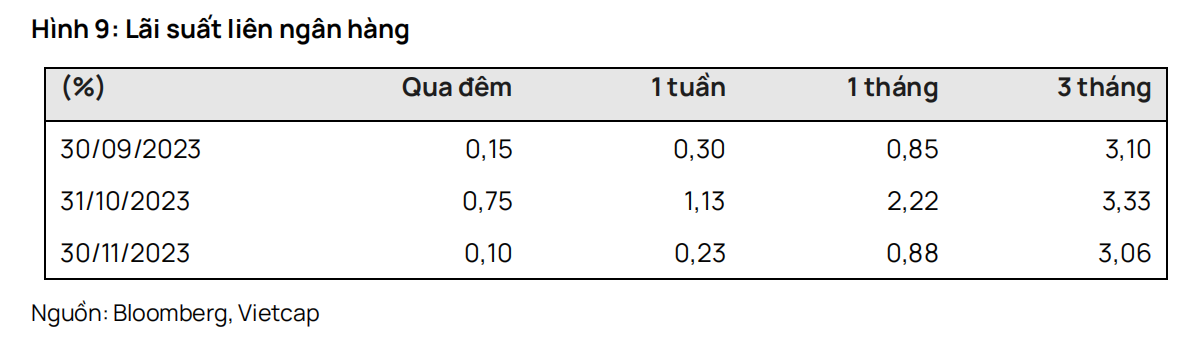

Lãi suất liên ngân hàng giảm do thanh khoản dư thừa

Trong tháng 11/2023, NHNN đã phát hành 41,2 nghìn tỷ đồng tín phiếu, trong khi chúng tôi ước tính khoảng 224,6 nghìn tỷ đồng tín phiếu đã đến hạn trong tháng 11, dẫn đến lượng bơm ròng khoảng 183,4 nghìn tỷ đồng vào hệ thống ngân hàng. Do thanh khoản dư thừa, lãi suất liên ngân hàng đã giảm mạnh, trong đó lãi suất liên ngân hàng qua đêm và 1 tuần lần lượt ở mức 0,10% (-65 điểm cơ bản MoM) và 0,23% (-89 điểm cơ bản MoM) vào cuối tháng 11/2023.

Chúng tôi kỳ vọng lãi suất liên ngân hàng có thể tăng nhẹ trong tháng 12/2023 do tăng trưởng tín dụng và nhu cầu giao dịch có thể gia tăng vào cuối năm. Tuy nhiên, chúng tôi cho rằng thanh khoản trong hệ thống ngân hàng vẫn dồi dào sẽ hạn chế lãi suất liên ngân hàng gia tăng

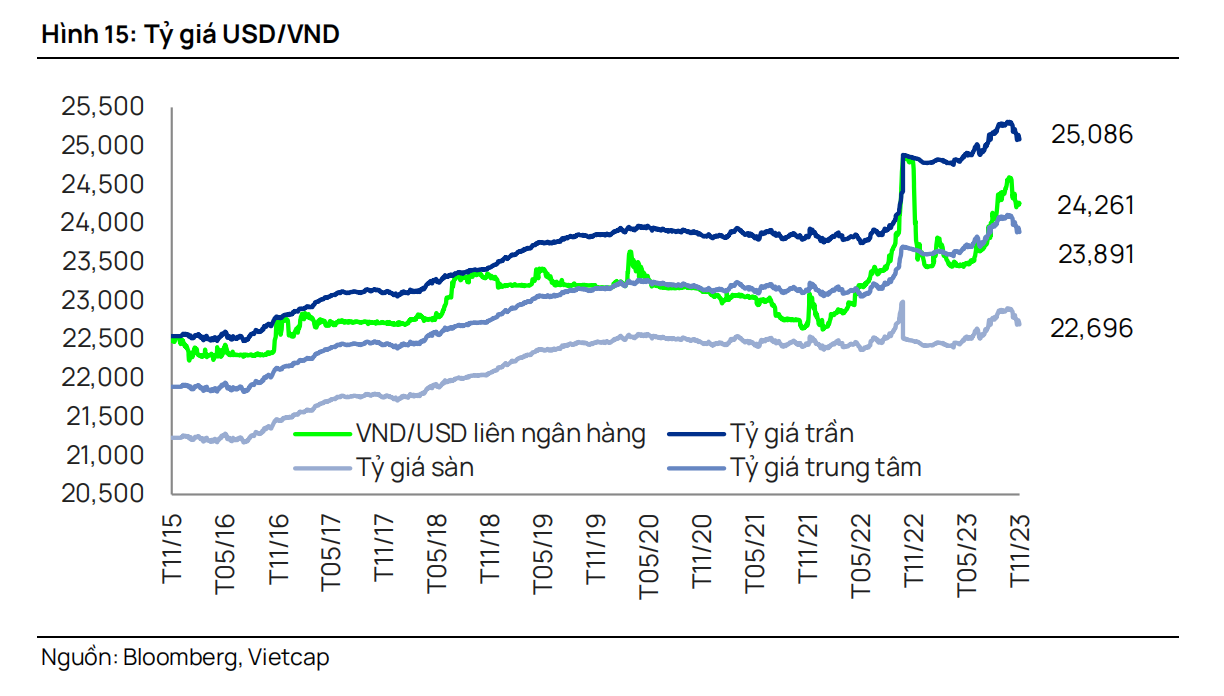

Tỷ giá USD/VND giảm

Trong tháng 11/2023, tỷ giá USD/VND giảm 1,2% (chỉ sốDXY giảm 3,2% trong tháng 11), giao dịch ở mức 24.261 trên thị trường liên ngân hàng tính đến ngày 30/11 (tỷ giá USD/VND tăng 2,8% so với đầu năm). Chúng tôi vẫn giữ quan điểm rằng chênh lệch lãi suất âm giữa VND và USD liên ngân hàng rộng vẫn có thể gây áp lực lên tỷ giá USD/VND. Tuy nhiên, chúng tôi kỳ vọng dòng vốn nguồn cung ngoại tệ dồi dào từ FDI, thặng dư thương mại cao, kiều hối và thâm hụt thương mại dịch vụ thu hẹp có thể giúp giảm bớt áp lực lên tỷ giá USD/VND vào cuối năm. Hiện tại, chúng tôi dự báo tỷ giá USD/VND sẽ tăng 3,0% trong năm 2023.

Bài viết liên quan