Bất động sản: KQKD Q2/2024 sát với dự báo

Nguồn: HSC

KQKD Q2/2024 sát với dự báo, nhưng vẫn lo ngại về rủi ro

- Các nhà phát triển BĐS nhà ở trong danh sách khuyến nghị của HSC ghi nhận KQKD đa dạng trong Q2/2024. Tuy nhiên, KQKD của các công ty thấp hơn hay cao hơn dự báo chủ yếu do thời điểm ghi nhận doanh thu. Trong khi đó, các nhà phát triển BĐS KCN nhìn chung ghi nhận lợi nhuận giảm so với cùng kỳ.

- Cho nửa cuối năm 2024, chúng tôi vẫn giữ quan điểm thận trọng đối với mảng BĐS nhà ở, mặc dù nhu cầu tăng ở thị trường Hà Nội và TP.HCM. Các nhà phát triển BĐS vẫn đang đối mặt với thách thức trong việc thích ứng với khung pháp lý mới. HSC tỏ ra lo ngại cho các công ty phát triển BĐS KCN do doanh số bàn giao đất đang giảm.

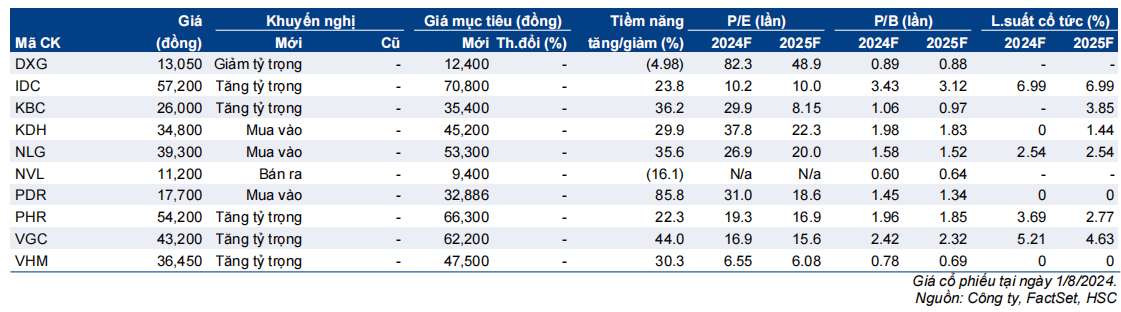

- NLG, KDH, và PDR là những lựa chọn hàng đầu của chúng tôi, do những cổ phiếu này có yếu tố nền tảng vững chắc, có vị thế tốt để hưởng lợi từ các luật sửa đổi. Ngoài ra, chúng tôi còn ưa thích cổ phiếu IDC (đang xem xét lại khuyến nghị và giá mục tiêu) vì có khả năng phục hồi tốt trong lĩnh vực BĐS KCN.

KQKD mảng BĐS nhà ở trái chiều, BĐS KCN kém

Các nhà phát triển BĐS nhà ở trong danh sách khuyến nghị của HSC ghi nhận KQKD hỗn hợp trong Q2/2024. VHM, KDH, và NLG ghi nhận KQKD tăng so với cùng kỳ và cao hơn dự báo, trong khi KQKD của DXG, PDR, và NVL giảm đáng kể. Tuy nhiên, chúng tôi lưu ý rằng, lợi nhuận thấp hay cao hơn dự báo còn tùy thuộc vào thời điểm ghi nhận doanh thu, điều này có lẽ không ảnh hưởng đáng kể đến dự báo lợi nhuận cho cả năm 2024 của chúng tôi. Trong khi đó, mảng BĐS KCN ghi nhận KQKD kém khả quan khi nhiều nhà phát triển BĐS KCN báo cáo lợi nhuận giảm so với cùng kỳ, đa phần sát với dự báo. IDC là trường hợp ngoại lệ, ghi nhận KQKD cao hơn dự báo. KQKD giảm chủ yếu do hoạt động bàn giao đất KCN chậm, so với mức nền cao trong nửa đầu năm 2023.

Triển vọng nửa cuối năm 2024 – còn nhiều thách thức

Trong ngắn hạn, HSC nhận thấy các luật sửa đổi vừa được ban hành sẽ gây khó khăn cho các nhà phát triển BĐS ở nhiều khía cạnh khác nhau trong quá trình phát triển dự án, đặc biệt là khả năng tiếp cận nguồn vốn. Tuy nhiên, chúng tôi nhận thấy nhu cầu cải thiện rõ nét ở các thị trường trọng điểm như TP.HCM và Hà Nội. Điều này sẽ tạo động lực và hỗ trợ các CĐT mở bán dự án mới. Trong thời gian tới, các chủ đầu tư có khả năng thực thi và năng lực tài chính tốt sẽ hưởng lợi trong khi các nhà phát triển BĐS yếu kém sẽ tụt lại phía sau.

Trong khi đó, chúng tôi có quan điểm thận trọng hơn đối với triển vọng lợi nhuận mảng BĐS KCN do doanh số bàn giao đất của các nhà phát triển giảm. Tốc độ mở rộng HĐKD của nhóm khách hàng FDI có dấu hiệu chậm lại trong bối cảnh kinh tế toàn cầu đang đối mặt với nhiều thách thức, cũng như việc đàm phán về các chính sách ưu đãi cho một số khách hàng FDI lớn của Chính phủ cần nhiều thời gian hơn dự kiến. Hơn nữa, chúng tôi dự đoán chi phí đất đai (chi phí đầu tư) sẽ tăng sau khi Luật mới được ban hành.

Các lựa chọn hàng đầu của HSC

HSC ưa thích KDH (Mua vào, giá mục tiêu 45.200đ), PDR (Mua vào, giá mục tiêu 32.886đ) và NLG (Mua vào, giá mục tiêu 53.300đ) nhờ vào (1) hoạt động mở bán sôi động trong nửa cuối năm 2024 (2) rủi ro quản trị doanh nghiệp rất thấp mang lại triển vọng lợi nhuận bền vững hơn và (3) yếu tố nền tảng vững chắc để hưởng lợi từ khung pháp lý mới chặt chẽ hơn. Đối với mảng BĐS KCN, chúng tôi ưa thích IDC (Tăng tỷ trọng, giá mục tiêu 62.200đ) nhờ có quỹ đất lớn sẵn sàng để cho thuê ở các tỉnh quan trọng cũng như kinh nghiệm phục vụ khách hàng FDI.

Bài viết liên quan

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024