BĐS bán lẻ: Liên tục mở rộng HĐKD với kỳ vọng ngành tăng trưởng

Nguồn: HSC

Liên tục mở rộng HĐKD với kỳ vọng ngành tăng trưởng

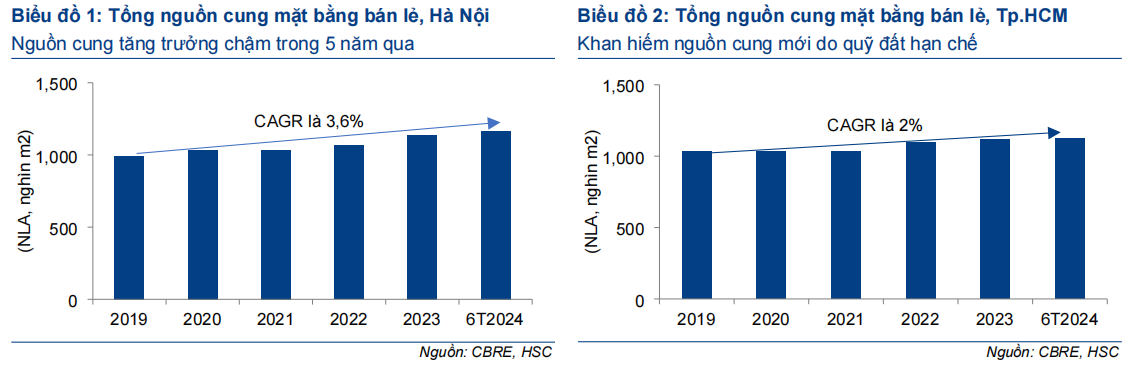

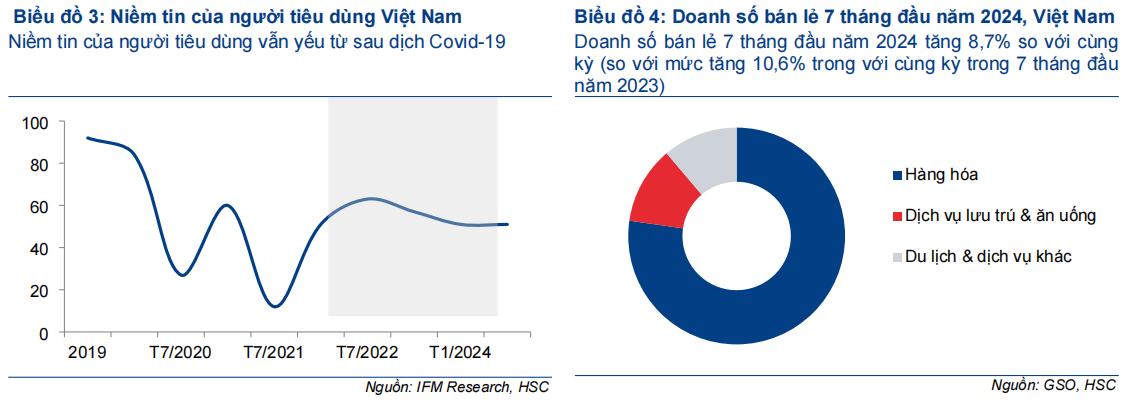

- Giá cho thuê và tỷ lệ lấp đầy tăng mạnh trong nửa đầu năm 2024, chứng tỏ nhu cầu mặt bằng bán lẻ còn rất lớn trong bối cảnh niềm tin của người tiêu dùng còn thấp và sức chi tiêu khiêm tốn. Hoạt động mở rộng ra khu vực ngoài trung tâm sôi nổi, khi mà nguồn cung ở khu vực trung tâm đang rất khan hiếm.

- Chúng tôi nghĩ rằng khu vực trung tâm sẽ duy trì được bối cảnh bán lẻ hiện tại, còn khu vực ngoài trung tâm được kỳ vọng sẽ phát triển nhanh hơn nhờ các hoạt động bán lẻ mở rộng trong nửa cuối năm 2024. Những khách thuê lớn tại các TTTM hiện hữu sẽ đóng vai trò dẫn dắt nhu cầu, đặc biệt là đối với các phân khúc dịch vụ như F&B.

- Công ty đầu ngành VRE sẽ hưởng lợi từ xu hướng này nhờ có hệ thống TTTM dày đặc đang được triển khai xây dựng trên cả nước. Tuy nhiên, các vấn đề liên quan đến tình hình quản trị doanh nghiệp và các giao dịch với bên liên quan làm yếu đi sức mạnh nội tại của Công ty cũng như niềm tin của chúng tôi đối với VRE.

Khả năng phục hồi tốt trong bối cảnh niềm tin người tiêu dùng kém

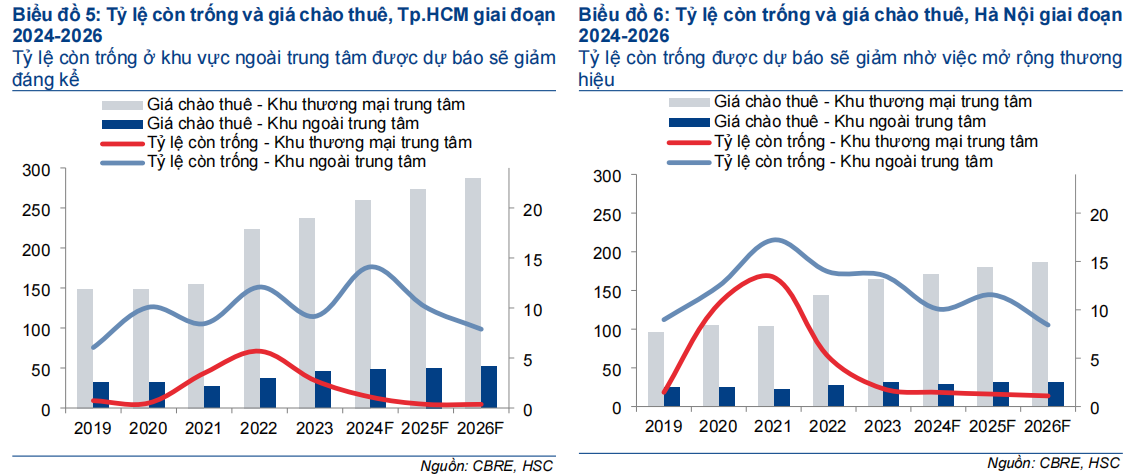

Giá cho thuê trong Q2/2024 tăng mạnh so với cùng kỳ tại khu vực trung tâm Hà Nội và TP.HCM, với mức tăng lần lượt 11,3% và 18,5% lên 181 USD/m2/tháng và 278 USD/m2/tháng nhờ nhu cầu tăng mạnh khi nguồn cung khan hiếm.

Các khu vực trung tâm luôn là địa điểm được săn đón nhiều nhất với tỷ lệ mặt bằng còn trống giảm đáng kể xuống chỉ còn 1,7% tại Hà Nội và 4,6% tại TP.HCM. Hiện tại, thị trường bán lẻ đang tăng trưởng tại khu vực trung tâm. Trong đó, tỷ lệ mặt bằng trống giảm 4 điểm phần trăm xuống 10% tại thị trường Hà Nội và giảm 2,8 điểm phần trăm xuống 8,1% tại TP.HCM. Sự khan hiếm mặt bằng ở khu trung tâm khuyến khích khách thuê chuyển hướng ra khu vực xa trung tâm hoặc các quận loại 2 và các thị trường cấp tỉnh.

Dự báo ngành sẽ tăng trưởng dài hạn

HSC tin rằng trong nửa cuối năm 2024, các nhà bán lẻ tiếp tục mở rộng HĐKD bất chấp những bất ổn của kinh tế vĩ mô. Khách thuê đang triển khai HĐKD tại các TTTM hiện hữu, các thương hiệu về phong cách sống, và phân khúc dịch vụ vốn thu hút lượng khách lớn, được dự báo sẽ dẫn dắt nguồn cầu. Do đó, giá cho thuê dự kiến sẽ tiếp tục tăng trong bối cảnh nguồn cung khan hiếm (tăng 17-18% ở khu vực trung tâm và 8-9% ở khu vực ngoài trung tâm (theo CBRE).

Trong khi tỷ lệ lấp đầy dự kiến sẽ được duy trì ở mức tương đối ổn định ở khu vực trung tâm, tỷ lệ lấp đầy ở khu vực ngoài trung tâm dự báo sẽ tăng mạnh hơn do khách thuê đang tiếp tục mở rộng HĐKD tại các trung tâm mới này. Về lâu dài, doanh thu bán lẻ và sự phục hồi của du lịch trong nước vẫn là hai động lực tăng trưởng chính cho ngành.

VRE: Công ty đầu ngành với lợi thế cạnh tranh lớn

HSC cho rằng xu hưởng mở rộng kinh doanh của ngành bán lẻ ra khu vực xa trung tâm sẽ có lợi cho VRE. Công ty có danh mục dự án đầu tư TTTM dày đặc, với 86 TTTM đang được triển khai trên khắp cả nước, tọa lạc tại các vị trí đắc địa ở các quận loại 2 của TP.HCM và Hà Nội và các tỉnh. VRE đang nắm giữ 46% thị phần và thực hiện đúng tiến độ cho việc khai trương 3 TTTM mới, dự kiến trong năm 2024-2025.

Tuy nhiên, các vấn đề liên quan đến các giao dịch với bên thứ 3 làm chúng tôi lo ngại về rủi ro quản trị doanh nghiệp và những bất ổn có thể ảnh hưởng đến triển vọng lợi nhuận cũng như làm suy yếu sức mạnh nội tại của Công ty. Cổ phiếu được định giá thấp và đang giao dịch với chiết khấu 47,8% so với RNAV ước tính (sau khi điều chỉnh giảm 14,1%), cao hơn bình quân 3 năm ở mức 38,4%. Bất kỳ dấu hiệu cho thấy VRE bắt đầu hoạt động độc lập so với Vingroup (VIC, Nắm giữ, giá mục tiêu 40.500đ) có thể là cơ hội cho NĐT tích lũy cổ phiếu này. Chúng tôi duy trì khuyến nghị Tăng tỷ trọng đối với VRE, giảm 14,1% giá mục tiêu xuống 20.700đ (tiềm năng tăng giá 15%).

Bài viết liên quan

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024