Cập nhật Kinh tế vĩ mô: Đà tăng trưởng mạnh mẽ trong bối cảnh áp lực tỷ giá hạ nhiệt

Nguồn: HSC

Đà tăng trưởng mạnh mẽ trong bối cảnh áp lực tỷ giá hạ nhiệt

- Hầu hết các số liệu kinh tế vĩ mô tháng 7 đều cho thấy một Q3 tích cực, trong đó GDP Q3/2024 nhiều khả năng sẽ cao hơn dự báo hiện tại của chúng tôi (tăng trưởng 5,8%).

- Trên thực tế, KNXK và KNNK tháng 7 (tăng lần lượt 19,1% và 24,7%) và 7 tháng đầu năm 2024 (tăng lần lượt 15,7% và 18,5%) đều tốt hơn kỳ vọng.

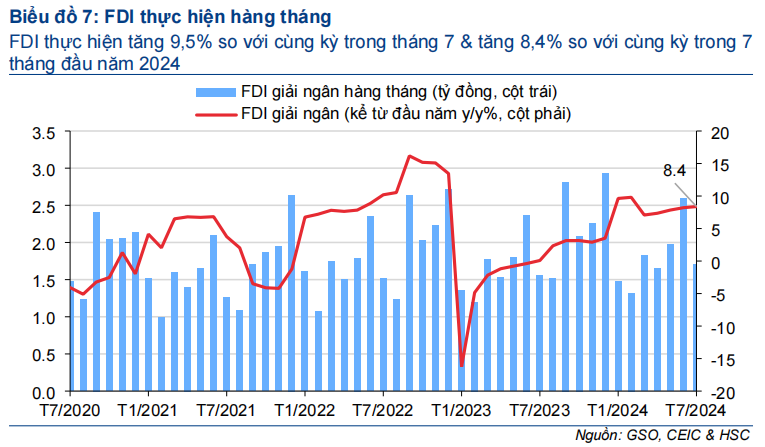

- FDI thực hiện tăng 8,4% trong 7 tháng đầu năm 2024, so với đi ngang trong 7 tháng đầu năm 2023.

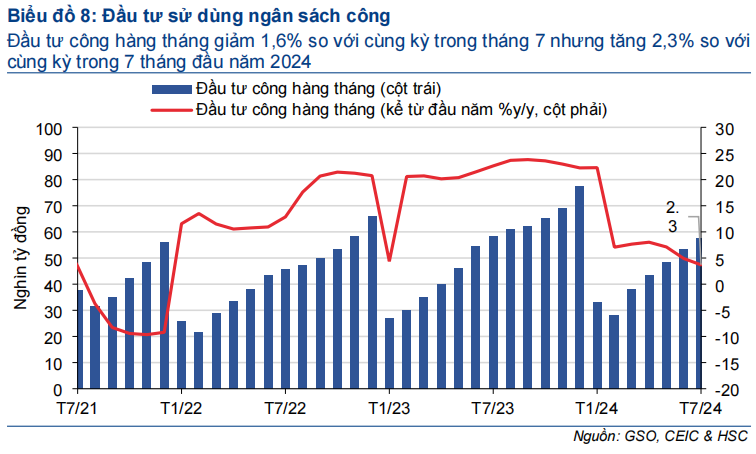

- Mặc dù đầu tư công chỉ tăng 2,3% trong 7 tháng đầu năm 2024, HSC tin rằng 60% kế hoạch năm vẫn chưa được giải ngân sẽ là động lực tăng trưởng chính trong những tháng cuối năm 2024.

- CPI tăng lên nhưng vẫn trong tầm kiểm soát cùng sức ép trên thị trường ngoại hối đã hạ nhiệt sẽ làm dịu đi nhưng lo ngại về việc NHNN cần phải nâng lãi suất điều hành.

Chuẩn bị tốt cho Q3 khởi sắc hơn

Tình hình kinh tế vĩ mô ở thời điểm bước vào Q3 có một số điểm sáng. Trong đó, cả KNXK và KNNK đều vượt dự báo của chúng tôi và giúp hoạt động sản xuất (tăng 13,3% so với cùng kỳ trong tháng 7/2024 và tăng 9,5% so với cùng kỳ trong 7 tháng đầu năm 2024) vàsản lượng điện (tăng 9,3% so với cùng kỳ và tăng 11,6% so với cùng kỳ trong 7 tháng đầu năm 2024) tiếp tục tăng trưởng. FDI thực hiện cũng tăng 9,5% so với cùng kỳ trong tháng 7/2024 và tăng 8,4% so với cùng kỳ trong 7 tháng đầu năm 2024, so với đi ngang trong 7 tháng đầu năm 2023.

Lạm phát tăng tốc trong tháng 7/2024 lên 4,36% so với cùng kỳ, nâng lạm phát bình quân 7 tháng đầu năm 2024 lên 4,1% so với cùng kỳ, vẫn trong biên độ mục tiêu của NHNN (4- 4,5%). Đồng VND tăng giá hơn 0,6% so với tháng trước lần đầu tiên kể từ tháng 11/2023, hàm ý NHNN nhiều khả năng sẽ không xem xét nâng lãi suất điều hành.

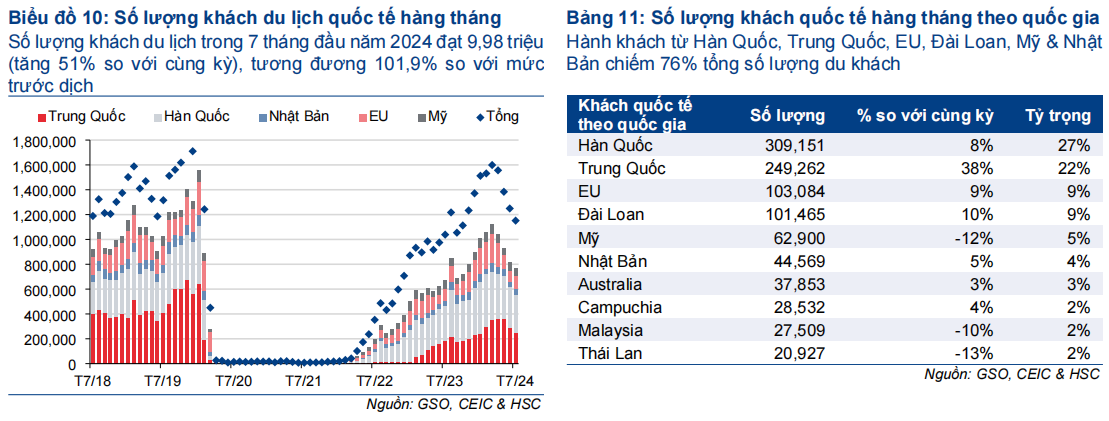

Đáng chú ý là số lượng du khách quốc tế đến Việt Nam tiếp tục giảm xuống trong 4 tháng vừa qua từ mức đỉnh sau dịch COVID-19 là 1,6 triệu lượt khách vào tháng 3/2024 xuống 1,15 triệu lượt khách vào tháng 7/2024. Trong đó, một yếu tố quan trọng là số lượng du khách Trung Quốc đã giảm mạnh trong 2 tháng qua với số liệu tháng 7 chỉ bằng 61% so với mức trước đại dịch. Điều này cho thấy Chính phủ nên đẩy nhanh quá trình cải cách chính sách thị thực cho một số quốc gia có số lượng du khách lớn như châu Âu, Mỹ và Trung Quốc. Ngoài ra, đầu tư công đã giảm trong tháng thứ 2 liên tiếp, làm giảm mức tăng trưởng trong 7 tháng đầu năm 2024 xuống 2,3% so với cùng kỳ và chỉ bằng hơn 40% kế hoạch năm.

Tuy nhiên, với đà tăng trưởng mạnh mẽ nhờ sự phục hồi tốt hơn dự kiến của hoạt động sản xuất, thương mại cùng dư địa giải ngân vốn đầu tư công lớn trong những tháng cuối năm, HSC tin rằng GDP Q3 có thể sẽ vượt dự báo hiện tại của chúng tôi (tăng trưởng 5,8%). HSC sẽ xem xét điều chỉnh dự báo nếu số liệu tháng 8 tiếp tục vượt kỳ vọng. Trong khi đó, Chính phủ đã điều chỉnh mục tiêu tăng trưởng GDP cho năm 2024 đạt 7%, cao hơn kế hoạch phát triển kinh tế xã hội năm 2024 được Quốc hội thông qua vào tháng 11/2023 (tăng trưởng 6-6,5%), điều này cho thấy tăng trưởng GDP trong nửa cuối năm có thể sẽ cao hơn 6 tháng đầu năm 2024 (tăng 6,42% so với cùng kỳ)

Đà tăng trưởng kinh tế mạnh mẽ dự kiến sẽ tiếp diễn trong Q3/2024

Hoạt động kinh tế vẫn tích cực trong tháng đầu tiên của Q3. Cả KNXK và KNNK đều vượt dự báo cảu chúng tôi giúp hoạt động sản xuất (tăng 13,3% so với cùng kỳ trong tháng 7 và tăng 9,5% so với cùng kỳ trong 7 tháng đầu năm 2024) và phát điện (tăng 9,3% so với cùng kỳ trong tháng 7 và tăng 11,6% so với cùng kỳ trong 7 tháng đầu năm 2024) tiếp tục mở rộng. FDI thực hiện cũng tăng 9,5% so với cùng kỳ trong tháng 7 và tăng 8,4% so với cùng kỳ trong 7 tháng đầu năm 2024. Tuy nhiên, đầu tư công giảm trong tháng thứ 2 liên tiếp, làm giảm tăng trưởng 7 tháng đầu năm 2024 xuống 2,3% so với cùng kỳ (bằng 40% kế hoạch năm). Đồng VND tăng giá lần đầu tiên kể từ tháng 11/2023, từ đó cho thấy NHNN nhiều khả năng sẽ không xem xét đến việc tăng lãi suất điều hành. Trong khi đó, Chính phủ đặt mục tiêu GDP tăng trưởng 7% trong năm 2024, cao hơn kế hoạch phát triển kinh tế xã hội được Quốc hội thông qua (tăng trưởng 6-6,5%).

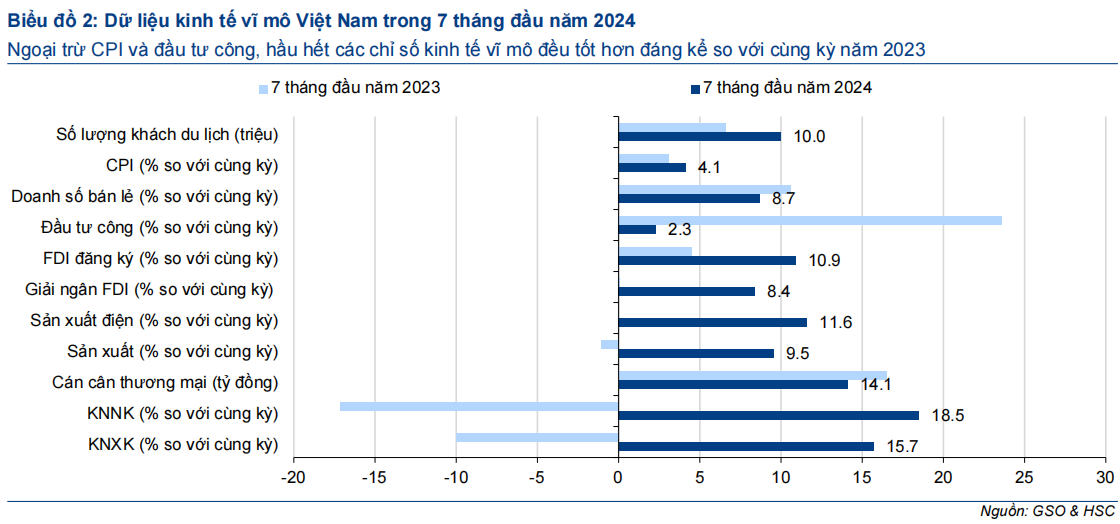

HSC tóm tắt số liệu kinh tế vĩ mô của Việt Nam 7 tháng đầu năm 2024 trong Biểu đồ 2.

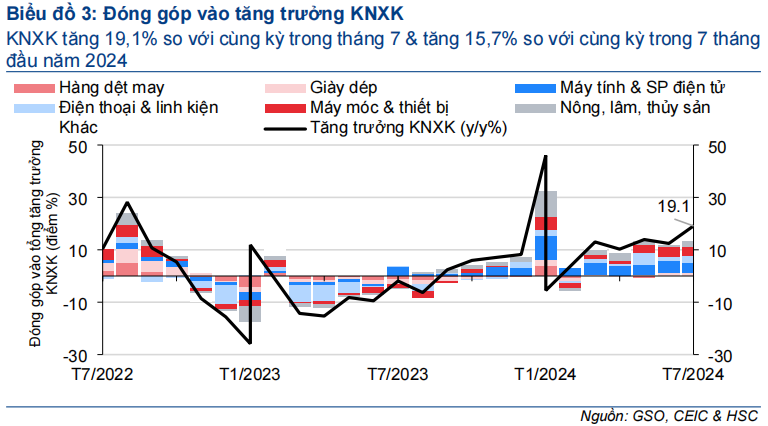

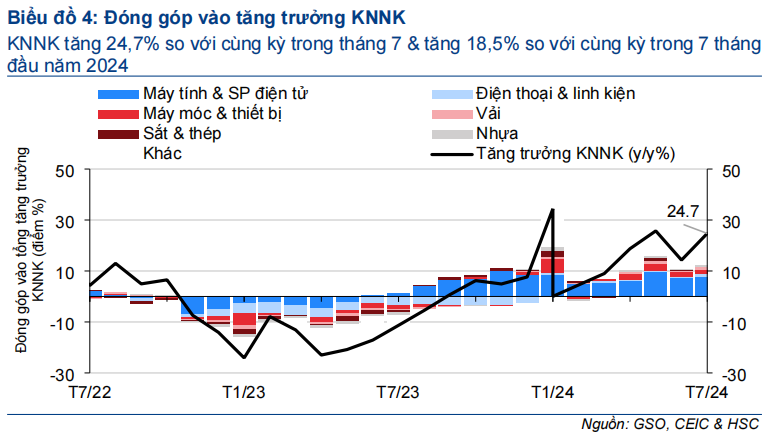

KNXK và KNNK tăng lần lượt 15,7% và 18,5% so với cùng kỳ trong 7 tháng đầu năm 2024

Trong tháng 7, KNXK và KNNK tăng lần lượt 19,1% và 24,7% so với cùng kỳ (Biểu đồ 3-4), cao hơn dự báo của chúng tôi là tăng lần lượt 14,7% và 15,9% so với cùng kỳ

Điều này là nhờ KNXK và KNNK tăng lần lượt 6,7% và 11,5% so với tháng trước. Từ đó, KNXK và KNNK tăng lần lượt 15,7% và 18,5% so với cùng kỳ trong 7 tháng đầu năm 2024, vượt dự báo cả năm 2024 của chúng tôi là tăng trưởng lần lượt 12,5% và 13,5%.

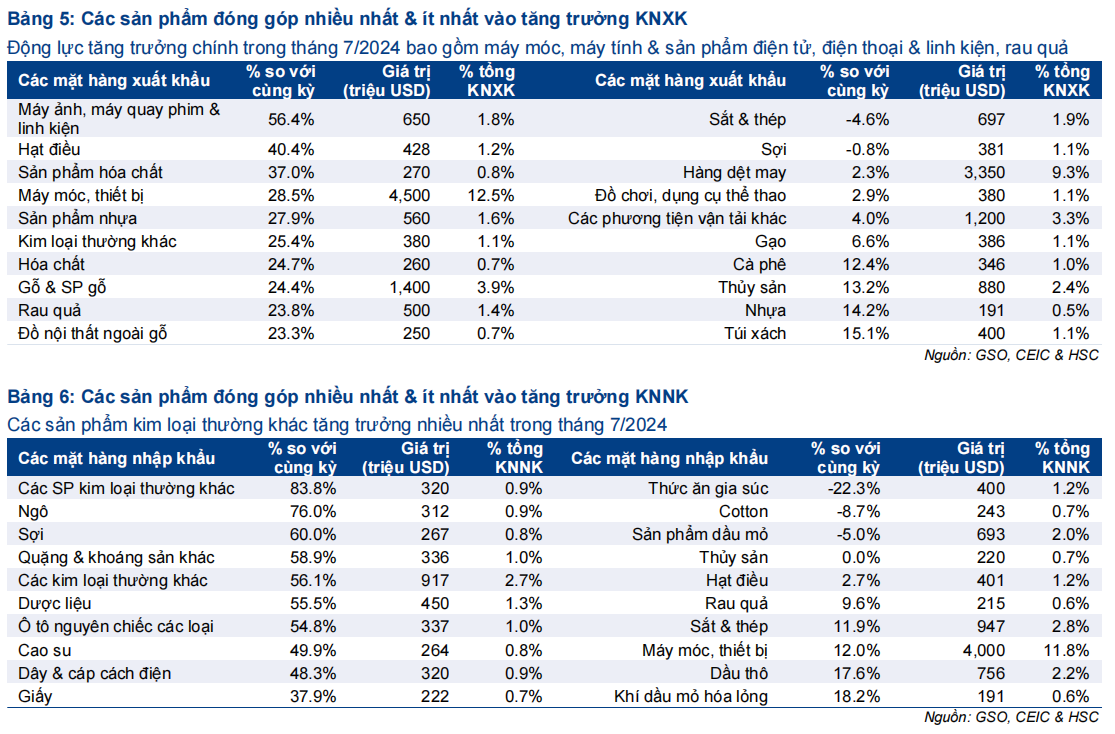

Các sản phẩm xuất khẩu hàng đầu ghi nhận mức tăng trưởng cao nhất trong tháng 7 bao gồm máy móc (tăng 28,5% so với cùng kỳ), máy tính & sản phẩm điện tử (tăng 22,5% so với cùng kỳ), điện thoại các loại (tăng 19,1% so với cùng kỳ) và rau quả (tăng 23,8% so với cùng kỳ) KNNK máy tính và sản phẩm điện tử (tăng 29,2% so với cùng kỳ), tiếp tục tăng trưởng trong tháng thứ 14 liên tiếp, là động lực quan trọng nhất giúp đẩy mạnh tăng trưởng KNNK. Ngoài ra, KNNK xe cộ tăng mạnh trong tháng thứ 3 liên tiếp (Biểu đồ 4, 6). Cán cân thương mại ước tính thặng dư 2,1 tỷ USD trong tháng 7, nâng tổng giá trị thặng dư thương mại trong 7 tháng đầu năm 2024 lên 14,1 tỷ USD, so với dự báo cả năm của chúng tôi là thặng dư 28,6 tỷ USD và thặng dư trong 7 tháng đầu năm 2023 là 16,5 tỷ USD. Trong bối cảnh cán cân thương mại tiếp tục thặng dư, đồng VND đã tăng 0,63% trong tháng 7.

Vốn FDI thực hiện & đăng ký tăng lần lượt 8,4% và 10,9% so với cùng kỳ trong 7 tháng đầu năm 2024

Trong tháng 7, FDI thực hiện tăng 9,5% so với cùng kỳ, tháng tăng thứ 18 liên tiếp và tương đương mức tăng 8,4% so với cùng kỳ trong 7 tháng đầu năm 2024 (so với tăng 0,1% so với cùng kỳ trong 7 tháng đầu năm 2023) (Biểu đồ 7). Trong khi đó, FDI đăng ký tăng nhẹ 0,3% so với cùng kỳ, tương đương mức tăng 10,9% trong 7 tháng đầunăm 2024 (so với tăng 4,5% so với cùng kỳ trong 7 tháng đầu năm 2023). Cho năm 2024, HSC tiếp tục dự báo FDI đăng ký và thực hiện sẽ tăng trưởng lần lượt 6% và 9%.

Đầu tư công tăng 2,3% so với cùng kỳ trong 7 tháng đầu năm 2024 (bằng 40,6% kế hoạch năm)

Trong tháng 7, vốn đầu tư thực hiện từ nguồn ngân sách Nhà nước giảm 1,6% so với cùng kỳ xuống 57,6 nghìn tỷ đồng, tháng giảm thứ 2 liên tiếp. Trong 7 tháng đầu năm 2024, vốn đầu tư thực hiện từ nguồn ngân sách Nhà nước (301,5 nghìn tỷ đồng) tăng 2,3% so với cùng kỳ, so với mức tăng 23,6% so với cùng kỳ trong 7 tháng đầu năm 2023, bằng 40,6% kế hoạch năm 2024 của Chính phủ (Biểu đồ 8).

Chính phủ ước tính đã thu ngân sách đạt 69,8% kế hoạch năm 2024 so với chi ngân sách đạt 44,7% kế hoạch năm 2024. Do đó, trong 7 tháng đầu năm 2024, ngân sách nhà nước thặng dư 239,8 nghìn tỷ đồng, so với mục tiêu thâm hụt 399,4 nghìn tỷ đồng trong năm 2024 ('Quyết định 2715' của Bộ Tài chính). Điều này phản ánh tiến độ giải ngân công đang chậm. Trên thực tế, tính chung 7 tháng đầu năm 2024, chi đầu tư phát triển từ ngân sách nhà nước chỉ là 232,1 nghìn tỷ đồng, bằng 34,3% kế hoạch ngân sách năm 2024 (677,3 nghìn tỷ đồng) và giảm 8,4% so với cùng kỳ.

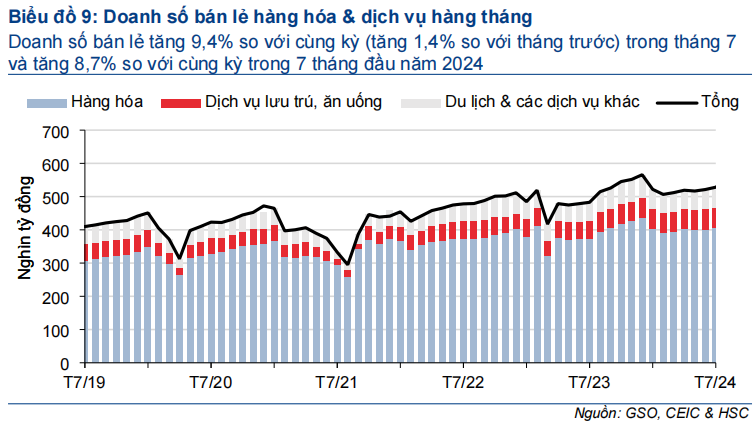

Doanh số bán lẻ hàng hóa & dịch vụ tăng 8,7% so với cùng kỳ trong 7 tháng đầu năm 2024 so với tăng 10,6% so với cùng kỳ trong 7 tháng đầu năm 2023

Trong tháng 7, doanh số bán lẻ hàng hóa & dịch vụ tăng 9,4% so với cùng kỳ (tăng 1,4% so với tháng trước) (Biểu đồ 9). Trong 7 tháng đầu năm 2024, doanh số bán lẻ hàng hóa & dịch vụ tăng 8,7% so với cùng kỳ (so với tăng 10,6% so với cùng kỳ trong 7 tháng đầu năm 2023), so với dự báo của chúng tôi là tăng trưởng 9% trong năm 2024, nhờ đóng góp đáng kể từ doanh số bán lẻ dịch vụ lưu trú và ăn uống (tăng 13,9% so với cùng kỳ, đóng góp 11,8% tổng doanh số bán lẻ hàng hóa & dịch vụ).

Số lượng du khách quốc tế hàng tháng giảm trong tháng thứ 4 liên tiếp

Trong tháng 7, số lượng du khách quốc tế tăng 10,9% so với cùng kỳ nhưng giảm 9,7% so với tháng trước, tương đương 1,15 triệu lượt. Trong số 3 thị trường hàng đầu, Hàn Quốc vẫn duy trì vị trí dẫn đầu với 309 nghìn lượt khách, tiếp theo là Trung Quốc với 249 nghìn lượt khách (bằng 61% mức trước dịch COVID-19) (Biểu đồ 10- 11).

Tính chung 7 tháng đầu năm 2024, số lượng du khách đạt 9,98 triệu lượt (tăng 51% so với cùng kỳ), bằng 101,9% mức trước dịch COVID-19 vào năm 2019. Trong năm 2024, HSC dự báo số lượng du khách quốc tế sẽ đạt 17,5 triệu lượt, tăng trưởng 39% so với mức 12,6 triệu lượt trong năm 2023

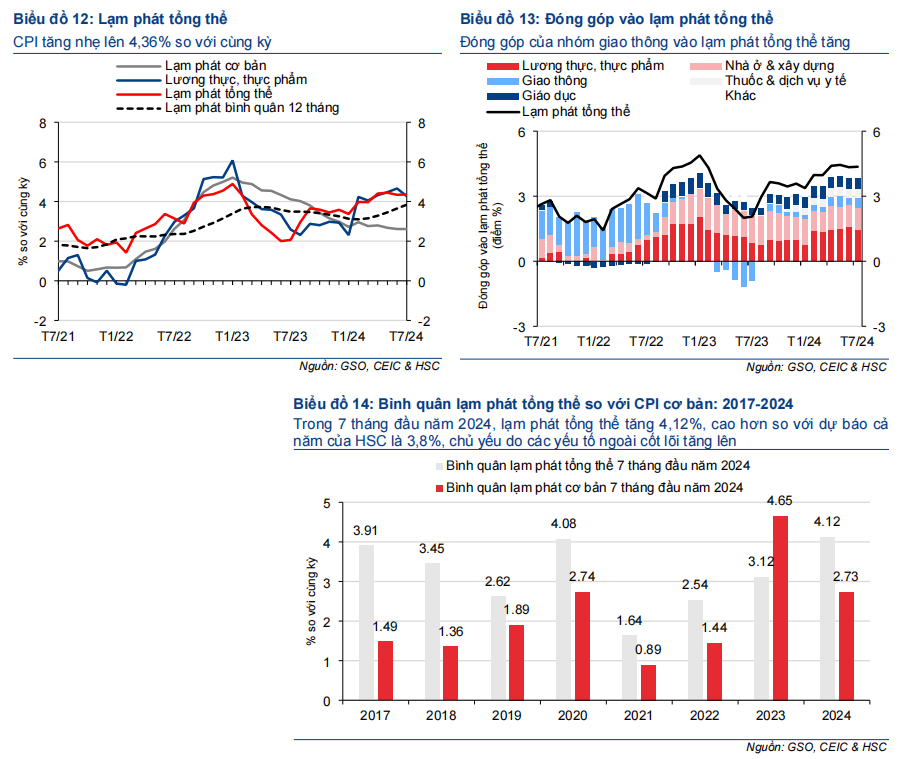

CPI tăng tốc nhẹ lên 4,36% so với cùng kỳ trong tháng 7

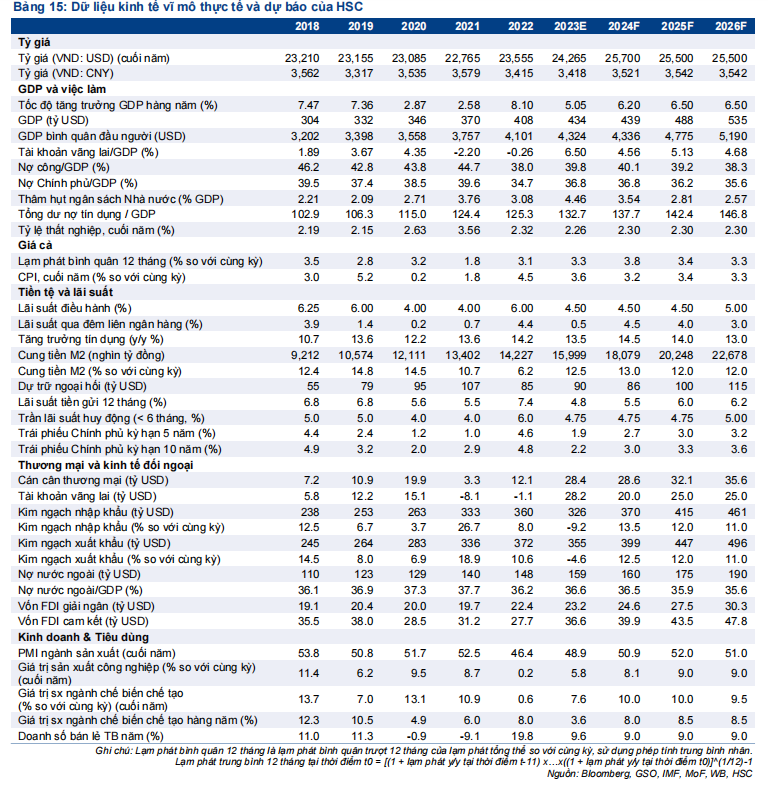

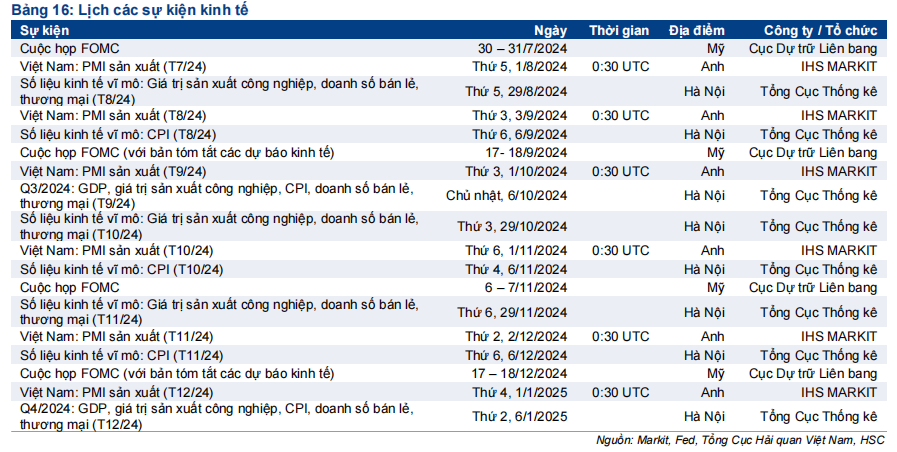

Trong tháng 7, CPI tổng thể tăng nhẹ lên 4,36% so với cùng kỳ, so với tăng 4,34% so với cùng kỳ trong tháng trước (Biểu đồ 12) và sát với dự báo của chúng tôi. Điều này chủ yếu do đóng góp của nhóm giao thông vào lạm phát tổng thể tăng lên (Biểu đồ 13). Trong tháng, giá xăng dầu trong nước tăng 3,55% so với tháng trước, từ đó chi phí nhóm giao thông (chiếm 9,66% tỷ trọng giỏ CPI) tăng 1,45% so với thángtrước. Trong 7 tháng đầu năm 2024, lạm phát tổng thể tăng 4,12% so với cùng kỳ, cao hơn dự báo cả năm của chúng tôi là tăng 3,8%, chủ yếu do chi phí các nhóm ngoài cơ bản tăng lên (Biểu đồ 14).

Trong khi đó, lạm phát cơ bản tương đương tháng 6 với mức tăng 2,61% so với cùng kỳ (Biểu đồ 12).

Bài viết liên quan

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024