Công nghiệp: Lợi nhuận HĐKD cốt lõi tăng gấp đôi so với cùng kỳ, dẫn dắt bởi ngành Thép và Hàng không

Nguồn: HSC

Lợi nhuận HĐKD cốt lõi tăng gấp đôi so với cùng kỳ, dẫn dắt bởi ngành Thép và Hàng không

- Tổng lợi nhuận thuần của nhóm 15 công ty cốt lõi thuộc ngành Công nghiệp trong danh sách khuyến nghị của HSC đạt 11,1 nghìn tỷ đồng, tăng 60% so với cùng kỳ (giảm 17% so với quý trước) và sát với dự báo của chúng tôi. Nếu không tính đến những khoản mục không thường xuyên, lợi nhuận HĐKD cốt lõi Q2/2024 tăng gấp đôi so với cùng kỳ và tăng 18% so với quý trước.

- Xét theo phân ngành, cổ phiếu Thép và Hàng không dẫn đầu tăng trưởng. Nhu cầu thép phục hồi mạnh mẽ ở thị trường nội địa đã thúc đẩy nhóm cổ phiếu thép, trong khi nhóm hàng không được thúc đẩy bởi sự trở lại của du khách quốc tế và lợi suất tốt hơn do hạn chế về công suất tàu bay.

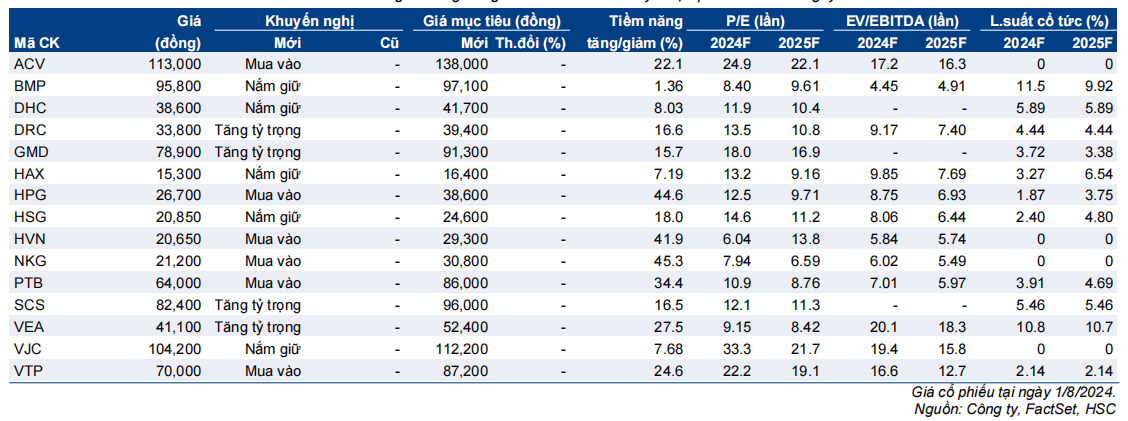

- Việc thị trường điều chỉnh gần đây là cơ hội tốt để mua vào cổ phiếu với rủi ro giảm giá thấp hơn. Các cổ phiếu hàng đầu được chúng tôi lựa chọn gồm HPG (Mua vào), HVN (Mua vào), và PTB (Mua vào). HSC cũng ưa thích cổ phiếu ACV, VTP và VEA và đang xem xét lại khuyến nghị cũng như giá mục tiêu của các cổ phiếu này.

Q2/2024: Tăng trưởng mạnh mẽ; và vượt trội trong ngành Hàng không

Trong Q2/2024, tổng lợi nhuận thuần của các công ty cốt lõi ngành Công nghiệp trong danh sách khuyến nghị của HSC đã tăng mạnh 60% so với cùng kỳ (giảm 17% so với quý trước) đạt 11,1 nghìn tỷ đồng. Nếu không tính đến các khoản mục không thường xuyên, tăng trưởng còn đạt mức cao hơn như sau:

- Trong Q2/2023, GMD ghi nhận khoản lợi nhuận không thường xuyên 1,4 nghìn tỷ đồng từ chuyển nhượng cảng Nam Hải Đình Vũ (NHĐV). Nếu không tính đến khoản lợi nhuận này, lợi nhuận HĐKD cốt lõi của ngành tăng gấp đôi so với cùng kỳ, dẫn dắt bởi sự tăng trưởng vượt bậc của ngành Hàng không và sự phục hồi của phân ngành Thép.

- Trong Q1/2024, HVN ghi nhận khoản lợi nhuận không thường xuyên 3,6 nghìn tỷ đồng liên quan đến Jetstar Pacific Airlines (JPA), trong khi GMD ghi nhận khoản lợi nhuận 300 tỷ đồng từ thoái vốn cảng Nam Hải (NH). Nếu loại trừ các khoản lợi nhuận này, lợi nhuận HĐKD cốt lõi tăng 18% so với quý trước.

Nhìn chung, sự tăng trưởng mạnh mẽ về sản lượng cùng với việc tỷ suất lợi nhuận cải thiện đã giúp nâng cao lợi nhuận HĐKD cốt lõi của hầu hết các doanh nghiệp trong ngành Công nghiệp, ngoại trừ BMP (lợi nhuận HĐKD cốt lõi giảm 5% so với cùng kỳ nhưng tăng 48% so với quý trước), DHC (giảm 34% so với cùng kỳ nhưng tăng 9% so với quý trước) và VTP (giảm 5% so với cùng kỳ nhưng tăng 59% so với quý trước). Đối với GMD, mặc dù KQKD cho thấy mức giảm 82% so với cùng kỳ và 46% so với quý trước, lợi nhuận HĐKD cốt lõi trong Q2/2024 vẫn tăng mạnh 57% so với cùng kỳ và 37% so với quý trước.

Triển vọng lợi nhuận nửa cuối năm 2024 vẫn mạnh mẽ với mức tăng 112% so với cùng kỳ

Các dự báo lợi nhuận thuần của HSC – phần lớn không thay đổi (ngoại trừ việc điều chỉnh tăng đối với HVN), vì kết quả nửa đầu năm 2024 nhìn chung sát với dự báo – cho thấy tổng lợi nhuận thuần đạt 44,9 nghìn tỷ đồng (tăng 121% so với cùng kỳ) và lợi nhuận HĐKD cốt lõi đạt 40,9 nghìn tỷ đồng (tăng 112% so với cùng kỳ). Theo đó, tổng lợi nhuận thuần nửa cuối năm 2024 dự báo đạt 20,4 nghìn tỷ đồng (tăng 111% so với cùng kỳ), trong khi lợi nhuận HĐKD cốt lõi đạt 20,3 nghìn tỷ đồng (tăng 110% so với cùng kỳ và không đổi so với nửa đầu năm).

Các lựa chọn hàng đầu của HSC

Việc thị trường điều chỉnh gần đây là cơ hội tốt để mua vào các cổ phiếu ưa thích của chúng tôi, với nhiều lựa chọn đa dạng ở khắp các phân ngành, bao gồm HPG (Mua vào, tiềm năng tăng giá: 45%), HVN (Mua vào, tiềm năng tăng giá: 42%) và PTB (Mua vào, tiềm năng tăng giá: 34%); chúng tôi cũng ưa thích cổ phiếu ACV, VTP và VEA và đang xem xét lại khuyến nghị và giá mục tiêu đối với các cổ phiếu này.

Bài viết liên quan

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024