Công ty Cổ phần Tập đoàn Hòa Phát (HPG): Cơ hội đột phá cho Hòa Phát trong chiến lược tăng trưởng nội địa

Nguồn: BVSC

Dung Quất 2: Cơ hội đột phá cho Hòa Phát trong chiến lược tăng trưởng nội địa

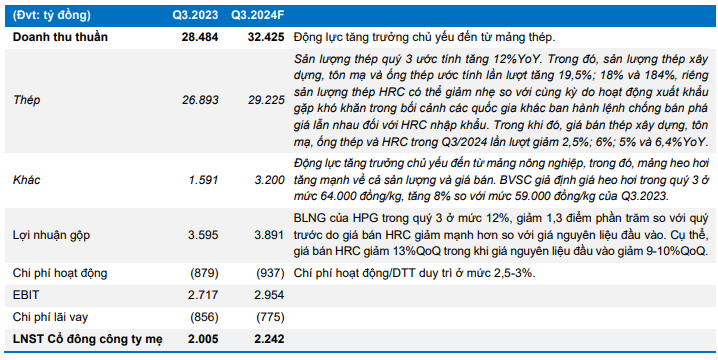

Ước tính kết quả kinh doanh Q3.2024

BVSC ước tính DTT và LNST của HPG trong Q3.2024 lần lượt đạt 32.425 tỷ đồng (+13,8%YoY; -18%QoQ) và 2.242 tỷ đồng (+12,1%YoY; -32,5%QoQ). Động lực tăng trưởng doanh thu chủ yếu đến từ tăng trưởng sản lượng. Trong đó, sản lượng tiêu thụ nội địa tăng 15%, sản lượng tiêu thụ xuất khẩu tăng 6%. Biên lãi gộp ước tính ở mức 12%, giảm 1,3 điểm phần trăm so với quý trước do giá bán giảm mạnh hơn giá nguyên vật liệu đầu vào.

Điểm nhấn đầu tư

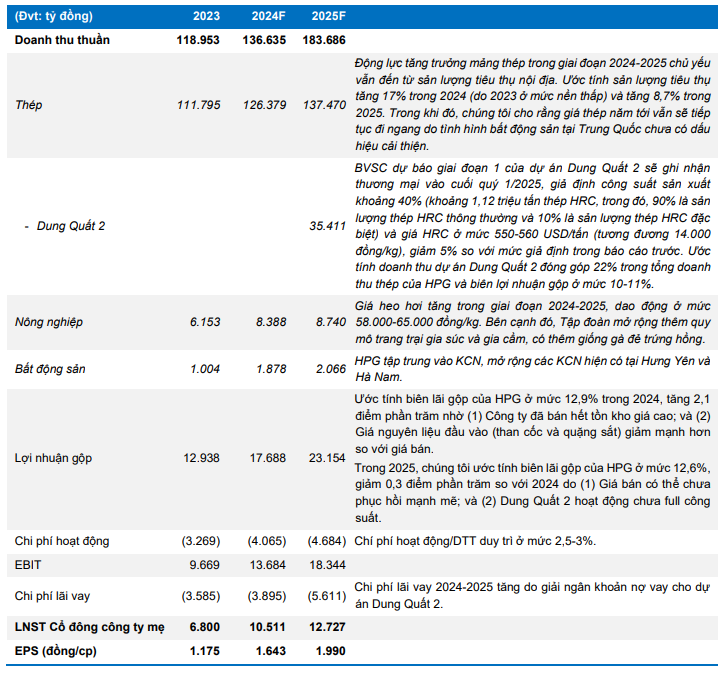

Sản lượng phục hồi, động lực đến từ nhu cầu nội địa. Trong 8 tháng đầu năm 2024, sản lượng tiêu thụ thép tăng 16%, trong đó tiêu thụ thép trong nước tăng 19% và xuất khẩu tăng 8%. BVSC nhận định sản lượng tiêu thụ thép trong 2 quý cuối năm sẽ tiếp tục duy trì mức tăng hai chữ số so với cùng kỳ nhờ (1) những chương trình thúc đẩy nền kinh tế của Chính phủ dần có hiệu quả; và (2) việc xây dựng lại các công trình sau bão lũ.

Dung Quất 2 tạo động lực tăng trưởng cho HPG trong dài hạn. Dự kiến giai đoạn 1 và giai đoạn 2 của Dung Quất 2 sẽ đi vào hoạt động cuối 2024 và cuối năm 2025, nâng công suất thép thô của HPG thêm 8,6 triệu tấn/năm với sản phẩm chủ lực là HRC. Ước tính dự án Dung Quất 2 ghi nhận doanh thu khoảng 70-80 nghìn tỷ (sau khi chạy full công suất), đóng góp 25%-30% biên lợi nhuận của HPG

Kỳ vọng vào việc áp thuế Chống bán phá giá (CBPG) của Bộ Công Thương, hỗ trợ các nhà sản xuất thép HRC có năng lực tranh về giá với thép nhập khẩu từ Trung Quốc. BVSC kỳ vọng khả năng cao Bộ Công Thương sẽ áp thuế CBPG thép HRC nhập khẩu từ Trung Quốc và Ấn Độ vì (1) Trong 1H2024, sản lượng thép cán nóng nhập khẩu lên đến gần 6 triệu tấn (+32%YoY), lượng nhập khẩu này bằng 173% so với sản xuất trong nước trong khi nhu cầu tiêu thụ nội địa chỉ khoảng hơn 3 triệu tấn; (2) Xuất khẩu thép HRC Việt Nam cũng chịu điều tra CBPG từ các quốc gia như Ấn Độ, EU, Úc...; và (3) Dung Quất 2 của HPG sẽ đi vào hoạt động từ 2025 và full công suất trong 2027, cung cấp cho nhu cầu nội địa thêm gần 8,6 triệu tấn HRC/năm, nâng mức sản lượng HRC sản xuất nội địa lên 14 triệu tấn, có thể đáp ứng đủ nhu cầu tiêu thụ nội địa mà không cần nhập khẩu.

Định giá và khuyến nghị

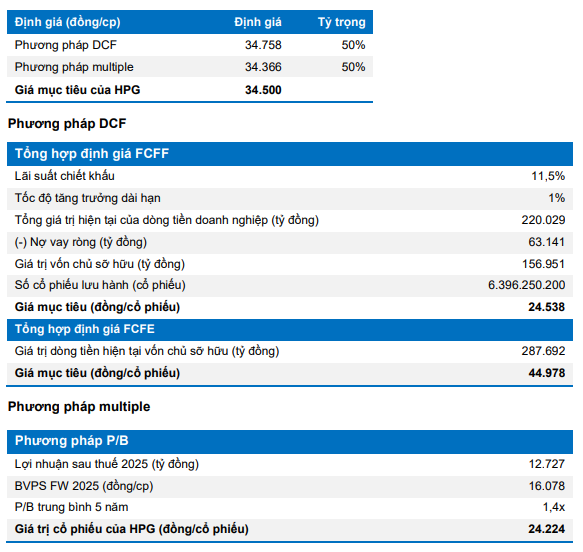

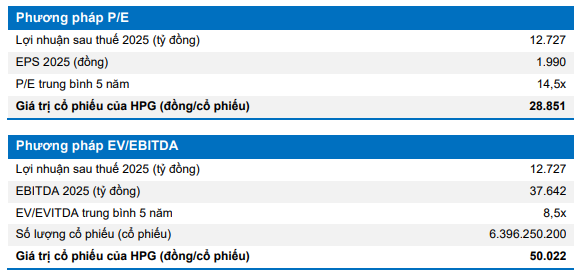

Chúng tôi điều chỉnh giảm dự phóng DTT và LNST của HPG trong 2024 từ mức 142.917 tỷ đồng và 12.492 tỷ đồng xuống còn 136.645 tỷ đồng và 10.511 tỷ đồng do giá bán thép giảm mạnh hơn kỳ vọng. BVSC hạ giá mục tiêu HPG từ 37.800 đồng/cổ phiếu xuống còn 34.500 đồng/cổ phiếu (tương đương mức P/E năm 2024/2025 lần lượt là 21,0x/17,4x), mức định giá này khá hợp lý bởi triển vọng lợi nhuận tăng trưởng ổn định (CAGR EPS đạt 7,7%/năm trong giai đoạn 2024-2040) và khuyến nghị OUTPERFORM cho cổ phiếu HPG trong 12 tháng tới với tiềm năng tăng trưởng +36,6%.

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024