Công ty Cổ phần Vincom Retail (VRE): Thách thức trong ngắn hạn nhưng triển vọng tươi sáng trong dài hạn

Nguồn: SSI

Thách thức trong ngắn hạn nhưng triển vọng tươi sáng trong dài hạn

Luận điểm đầu tư: Chúng tôi đưa ra giá mục tiêu 12 tháng mới cho cổ phiếu VRE là 25.200 đồng/cp (giảm từ 29.500 đồng/cp) do: i) chúng tôi dự báo tăng trưởng về giá cho thuê và công suất thuê thấp hơn trong năm 2025; ii) nợ ròng cao hơn tính tại cuối Q2/2024; và iii) chiết khấu định giá do lo ngại của các nhà đầu tư về việc cho Vinhomes mượn tài sản và các khoản cho Vinfast vay mượn. Do đó, chúng tôi duy trì khuyến nghị KHẢ QUAN đối với cổ phiếu VRE, với tiềm năng tăng giá là 27,9%.

VRE vẫn là đơn vị dẫn đầu thị trường trong mảng cho thuê trung tâm thương mại (TTTM), với 86 TTTM hiện hữu cũng như các TTTM mới đang được phát triển trên khắp cả nước. Do đó, Công ty được hưởng lợi lớn từ sự gia tăng của nhóm dân số có thu nhập trung bình tại Việt Nam trong tương lai.

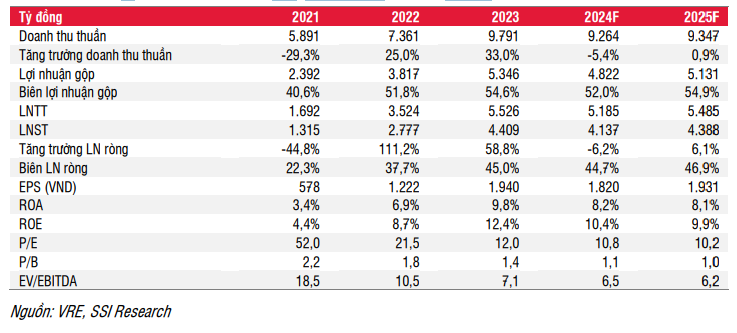

KQKD Q2/2024: VRE đã ghi nhận sự phục hồi của tỷ lệ lấp đầy sau ghi sụt giảm từ Q3/2023 đến Q1/2024, khi khách thuê mới đã thuê trở lại từ Q2/2024. Cụ thể, tỷ lệ lấp đầy tăng lên mức 83,9% trong Q2/2024 từ mức 82,8% trong Q1/2024. Ngoài ra, VRE đã bàn giao 104 căn shophouse, tạo ra 467 tỷ đồng doanh thu (+137% svck và +68,7% so với quý trước). Theo đó, doanh thu thuần Q2/2024 đạt 2,48 nghìn tỷ đồng (+14,1% svck và +9,9% so với quý trước), trong khi LNST Q2/2024 đạt 1,02 nghìn tỷ đồng (+2,1% svck và -5,6% so với quý trước).

Ước tính lợi nhuận: Trong tháng 6 và tháng 7 năm 2024, VRE đã khai trương 4 TTTM mới tại TP.HCM, Bắc Giang, Điện Biên và Hà Giang với tổng diện tích sàn cho thuê là 80.400 m2, dự kiến sẽ đi vào hoạt động đầy đủ trong nửa cuối năm 2024. Ngoài ra, VRE dự kiến sẽ khai trương 1 TTTM mới tại tỉnh Quảng Trị vào tháng 9/2024, với tổng diện tích sàn cho thuê là 14.265 m2. Trong năm 2024, chúng tôi kỳ vọng VRE sẽ đạt doanh thu và LNST lần lượt là 9,26 nghìn tỷ đồng (- 5,4% svck) và 4,14 nghìn tỷ đồng (-6,2% svck) - phù hợp với dự báo trước đây của chúng tôi.

Đối với năm 2025, chúng tôi kỳ vọng VRE sẽ khai trương 3 TTTM mới song hành với các dự án Vinhomes tại cả Hải Phòng và Hà Nội, bao gồm VMM Ocean Park 2. Do đó, chúng tôi dự báo doanh thu và LNST năm 2025 lần lượt đạt 9,35 nghìn tỷ đồng (+0,9% svck) và 4,39 nghìn tỷ đồng (+6,1% svck).

Rủi ro giảm giá đối với VRE bao gồm: (i) việc phát triển các dự án của Vingroup không đúng tiến độ có thể ảnh hưởng đến việc mở rộng của công ty; và (ii) sức tiêu thụ yếu hơn dự kiến có thể dẫn đến kế hoạch mở rộng của khách thuê chậm lại.

Quan điểm ngắn hạn: KÉM TÍCH CỰC, chúng tôi dự báo kết quả kinh doanh nửa cuối năm 2024 sẽ thấp hơn so với nửa đầu năm 2024 do phần lớn doanh số bất động sản chưa ghi nhận đã được ghi nhận vào nửa đầu năm 2024.

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024