CTCP Bán lẻ Kỹ thuật số FPT (FRT): Thấp hơn dự báo do chi phí phát sinh khi đóng cửa hàng

Nguồn: HSC

Thấp hơn dự báo do chi phí phát sinh khi đóng cửa hàng

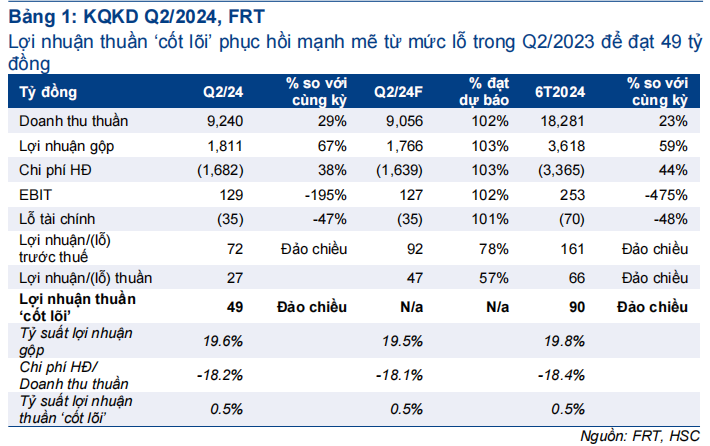

- FRT báo cáo KQKD Q2/2024 vững chắc, với doanh thu thuần đạt 9.240 tỷ đồng, tăng 29% so với cùng kỳ, trong khi lợi nhuận thuần đạt 27 tỷ đồng, giảm 31% so với quý trước do các khoản chi phí không thường xuyên phát sinh trong quá trình đóng cửa hàng. Công ty ghi nhận lợi nhuận chuyển biến tích cực trong quý, từ lỗ 219 tỷ đồng trong Q2/2023.

- Trong nửa đầu năm 2024, doanh thu thuần và lợi nhuận thuần HĐKD cốt lõi đạt lần lượt 18.281 tỷ đồng (tăng 23% so với cùng kỳ) và 90 tỷ đồng, hoàn thành 47% và 46% dự báo cho năm 2024 của chúng tôi.

- HSC duy trì khuyến nghị Tăng tỷ trọng và giá mục tiêu theo phương pháp SoTP là 191.600đ. KQKD của chuỗi nhà thuốc Long Châu vượt dự báo, trong khi KQKD của FPT Shop cải thiện rõ nét sau khi Công ty thực hiện tái cấu trúc. Chúng tôi đang xem xét lại dự báo.

Sự kiện: Công bố KQKD Q2/2024

FRT báo cáo KQKD Q2/2024 vững chắc với doanh thu thuần đạt 9.240 tỷ đồng, tăng 29% so với cùng kỳ, trong khi lợi nhuận thuần đạt 27 tỷ đồng, giảm 31% so với quý trước do các khoản chi phí không thường xuyên phát sinh trong quá trình đóng các cửa hàng hoạt động kém hiệu quả. Lợi nhuận trong quý chuyển biến tích cực từ lỗ 219 tỷ đồng trong Q2/2023.

Lũy kế nửa đầu năm 2024, doanh thu thuần đạt 18.281 tỷ đồng (tăng 23% so với cùng kỳ), và lợi nhuận thuần HĐKD cốt lõi đạt 90 tỷ đồng, chuyển biến tích cực từ lỗ 224 tỷ đồng trong nửa đầu năm 2023. Với kết quả trên, FRT hoàn thành lần lượt 47% và 46% dự báo cho cả năm 2024 của HSC.

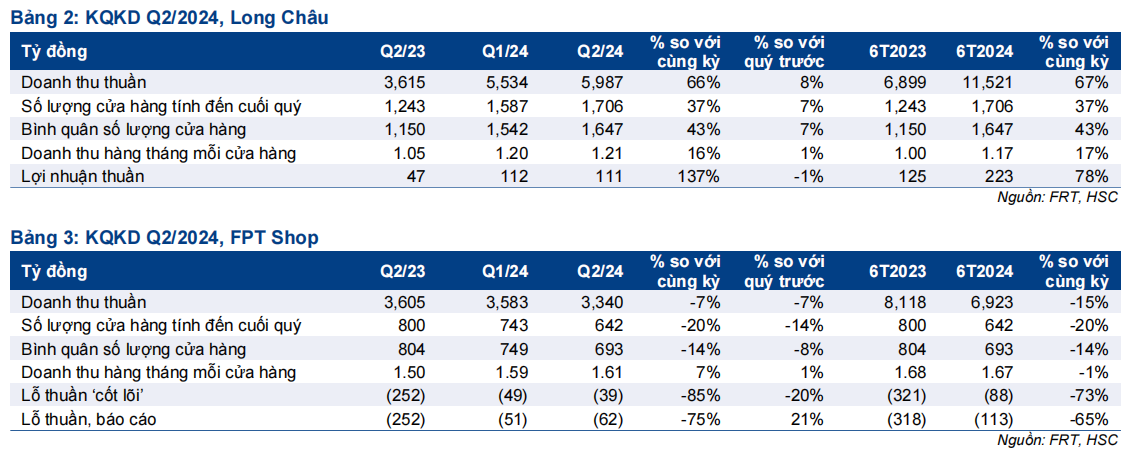

Chuỗi nhà thuốc Long Châu: Lợi nhuận vượt dự báo, nhờ doanh thu trên mỗi cửa hàng tăng mạnh

Doanh thu thuần Q2/2024 của chuỗi nhà thuốc Long Châu tăng mạnh 66% so với cùng kỳ và 8% so với quý trước đạt 5.987 tỷ đồng, cao hơn 5% so với dự báo của HSC ở mức 5.700 tỷ đồng. Bất chấp việc liên tục mở rộng mạng lưới cửa hàng (119/209 cửa hàng mới trong Q2/2024/tính từ đầu năm, chủ yếu tại các đô thị loại 2 và loại 3), doanh thu trên mỗi cửa hàng đạt 1,21 tỷ đồng (tăng 1% so với quý trước và 16% so với cùng kỳ), đa phần do lượng khách tăng, theo BLĐ Công ty.

Tỷ suất lợi nhuận gộp Q2/2024 ở mức 23% (sát với dự báo), thấp hơn mức 24% trong Q1/2024 và 22% trong Q2/2023. Lợi nhuận thuần ổn định ở mức 111 tỷ đồng (không đổi so với quý trước và tăng 137% so với cùng kỳ), cao hơn dự báo của chúng tôi ở mức 99 tỷ đồng.

FPT Shop: Lợi nhuận thấp hơn dự báo do chi phí phát sinh khi đóng cửa hàng

Doanh thu thuần Q2/2024 của FPT Shop sát với dự báo của HSC ở mức 4.340 tỷ đồng, giảm 7% so với quý trước và so với cùng kỳ. Trong Q2/2024, FPT Shop đóng cửa 101 cửa hàng có lợi nhuận thấp. Tính từ đầu năm, Công ty đóng cửa 113 cửa hàng hoạt động kém hiệu quả. Đáng khích lệ, doanh thu trên mỗi cửa hàng trong quý ổn định ở mức 1,6 tỷ đồng (không thay đổi so với quý trước) mặc dù đang trong mùa thấp điểm. Tỷ suất lợi nhuận gộp Q2/2024 duy trì ở mức khá tốt 13,8% (tăng 20 điểm cơ bản và 5,6% điểm phần trăm so với quý trước), nhờ: (1) Công ty vẫn tiếp tục kế hoạch chuyển đổi mang tính chiến lược sang các sản phẩm có tỷ suất lợi nhuận cao như thiết bị gia dụng và hàng điện tử tiêu dùng, và (2) cuộc đua về giá bán với đối thủ ở mức thấp.

Loại trừ khoản chi phí không thường xuyên do đóng cửa hàng hoạt động kém hiệu quả, lỗ thuần HĐKD cốt lõi ở mức 39 tỷ đồng, cao hơn dự báo của chúng tôi ở mức 32 tỷ đồng, vẫn thấp hơn mức lỗ 49 tỷ đồng trong Q1/2024. HSC dự báo tình trạng thua lỗ sẽ thu hẹp dần theo quý trong Q3/2024 và bắt đầu có lợi nhuận trong Q4/2024.

Duy trì khuyến nghị Tăng tỷ trọng

HSC đang xem xét lại dự báo lợi nhuận, sau khi chuỗi nhà thuốc Long Châu ghi nhận KQKD cao hơn dự báo, cộng với việc FPT Shop có cải thiện trong HĐKD sau tái cấu trúc. Chúng tôi duy trì khuyến nghị Tăng tỷ trọng đối với FRT với giá mục tiêu theo phương pháp SoTP là 191.600đ.

Bài viết liên quan

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024