CTCP Cơ điện lạnh (REE): Lợi nhuận chịu áp lực do sản lượng thủy điện giảm mạnh

Nguồn: HSC

Lợi nhuận chịu áp lực do sản lượng thủy điện giảm mạnh

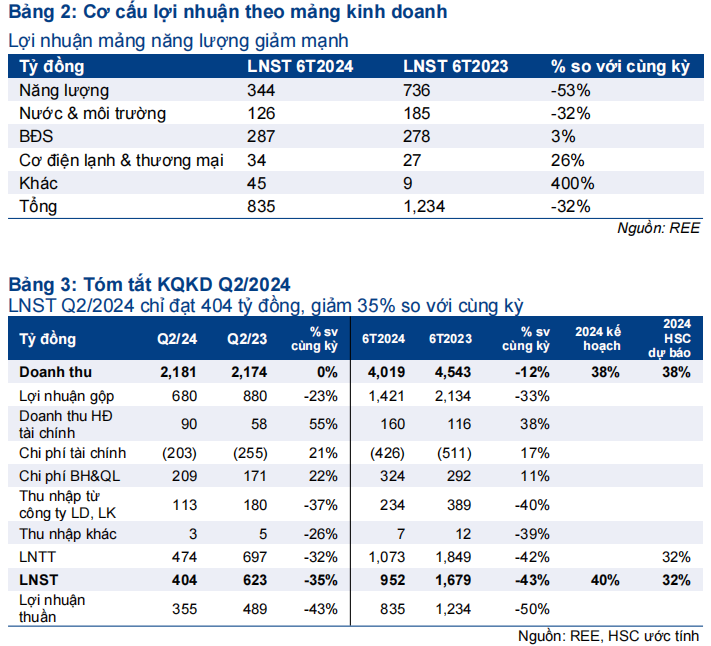

- REE báo cáo KQKD Q2/2024 kém tích cực, với 404 tỷ đồng lợi nhuận thuần, giảm 35% so với cùng kỳ. Lợi nhuận thuần trong 6 tháng đầu năm 2024 đạt 952 tỷ đồng, giảm 43% so với cùng kỳ, hoàn thành 40% KHKD của BLĐ đề ra cho cả năm 2024 và đạt 32% dự báo cho cả năm của HSC.

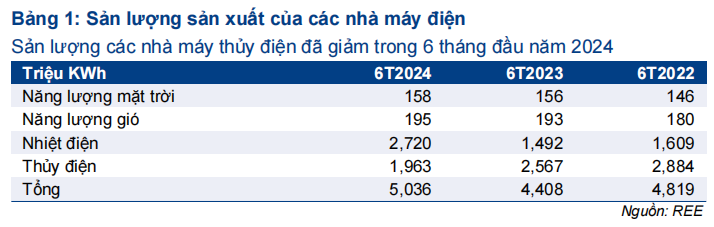

- Trong nửa đầu năm 2024, mức đóng góp của mảng điện giảm xuống 41%, thấp hơn mức đóng góp trong nửa đầu năm 2023 ở mức 60%. Sản lượng điện tại các nhà máy thủy điện giảm 23% do ảnh hưởng của hiện tượng thời tiết El Nino là nguyên nhân chính dẫn đến sụt giảm lợi nhuận. Trong khi đó, sản lượng nhiệt điện tăng 82% so với cùng kỳ.

- Chúng tôi duy trì khuyến nghị và giữ nguyên giá mục tiêu.

Sự kiện: KQKD Q2/2024 thấp hơn dự báo

REE báo cáo lợi nhuận thuần Q2/2024 kém tích cực, với 404 tỷ đồng, giảm 35% so với cùng kỳ. Trong nửa đầu năm 2024, REE ghi nhận 952 tỷ đồng lợi nhuận thuần, hoàn thành 40% KHKD năm 2024 BLĐ đề ra và đạt 32% dự báo cho cả năm của chúng tôi. Doanh thu thuần ghi nhận trong kỳ thấp hơn dự báo của chúng tôi, với 4 nghìn tỷ đồng trong 6 tháng đầu năm 2024, giảm 12% so với cùng kỳ và hoàn thành 38% KHKD Công ty đề ra và dự báo cho cả năm 2024 của chúng tôi.

Sản lượng thủy điện giảm 23% trong nửa đầu năm 2024

Trong nửa đầu năm 2024, mức đóng góp của mảng điện giảm xuống 41%, thấp hơn mức đóng góp trong nửa đầu năm 2023 ở mức 60%. Sản lượng điện tại các nhà máy thủy điện giảm do điều kiện thủy văn không thuận lợi tại miền Trung do ảnh hưởng của hiện tượng thời tiết El Nino là nguyên nhân chính dẫn đến sụt giảm lợi nhuận. Tổng sản lượng thủy điện giảm xuống 1,9 tỉ kWh (từ mức 2,6 tỉ kWh trong nửa đầu năm 2023), trong khi đó, sản lượng nhiệt điện tăng lên 2,7 tỉ kWh so với 1,5 tỉ kWh cùng kỳ năm ngoái.

Duy trì khuyến nghị và giữ nguyên giá mục tiêu

Trong khi chờ đưa ra đánh giá mới, chúng tôi duy trì khuyến nghị đối với REE và giữ nguyên giá mục tiêu. Giá cổ phiếu đã tăng 32% trong 3 tháng qua và 42% tính từ đầu năm (chỉ số VN Index tăng 14%). HSC sẽ xem xét lại dự báo lợi nhuận dựa trên KQKD vừa được công bố và một số giả định như sau:

- Tiềm năng tăng trưởng đối với REE là kế hoạch bổ sung thêm các nhà máy thủy điện (Trà Khúc 2, công suất phát điện 30MW, hiện đang được xây dựng với sản lượng điện dự kiến hàng năm là 120 triệu kWh) và sản lượng điện sản xuất tại các nhà máy thủy điện khác tăng cao hơn dự báo.

- Rủi ro lợi nhuận và định giá thấp hơn dự báo: Hiệu suất sử dụng thấp hơn kỳ vọng trong hai năm đầu 2024-2025 của tòa nhà văn phòng Etown 6 (tổng diện tích cho thuê 36,7 nghìn m2) tại trụ sở hiện tại của REE ở Quận Tân Bình, TP.HCM. Những trận động đất gần đây ở huyện Klon Plong làm chúng tôi lo ngại về khả năng chống chịu của nhà máy thủy điện ở tỉnh Kon Tum, với công suất phát điện là 220MW trên tổng công suất 356MW của ba nhà máy thủy điện của Vĩnh Sơn Sông Hinh (VSH; chưa khuyến nghị; REE nắm giữ 50% cổ phần). Động lực thúc đẩy giá cổ phiếu tăng trưởng có thể đến từ việc quỹ Jardines đăng ký mua REE với giá 80.000đ/cp, cao hơn thị giá hiện tại ở mức 70.500đ/cp.

Bài viết liên quan

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024