CTCP Đầu tư Kinh doanh nhà Khang Điền (KDH): Hạ khuyến nghị xuống Tăng tỷ trọng do phát hành riêng lẻ

Nguồn: HSC

Hạ khuyến nghị xuống Tăng tỷ trọng do phát hành riêng lẻ

- HSC giảm 7,1% giá mục tiêu theo phương pháp SoTP xuống 42.000đ, chủ yếu để phản ánh việc Công ty hoàn tất phát hành riêng lẻ hơn 110 triệu cổ phiếu vào đầu tháng 8/2024 với giá thấp hơn nhiều so với ước tính RNAV/cp của chúng tôi.

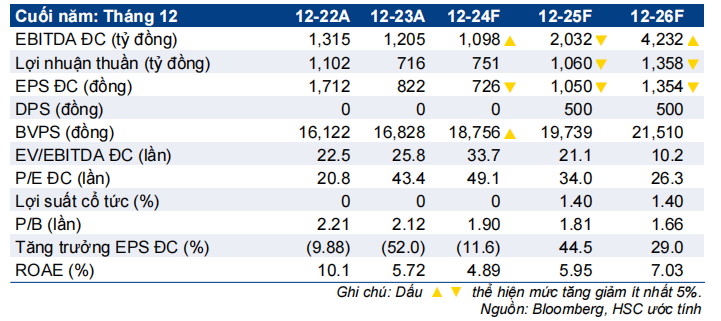

- Cho năm 2024, dự báo lợi nhuận thuần đa phần không đổi, nhưng chúng tôi giảm lần lượt 12,8% và 6,2% dự báo lợi nhuận cho năm 2025 và 2026, chủ yếu do sự trì hoãn triển khai dự án KCN Lê Minh Xuân. HSC dự báo doanh số bán nhà sẽ tăng mạnh từ năm 2025.

- Sau khi giá cổ phiếu giảm 5% trong 1 tháng qua, KDH đang giao dịch ở mức chiết khấu 28,9% so với ước tính RNAV mới (sau khi điều chỉnh giảm 7,1%), phần nào nhỏ hơn so với bình quân 3 năm ở mức 33,1%. Đáng lưu ý, giá mục tiêu mới của chúng tôi cho thấy mức chiết khấu sẽ thu hẹp về mức 10%.

Sự kiện: Cập nhật dự báo sau khi công bố KQKD Q2/2024, phát hành riêng lẻ

HSC xem xét lại dự báo và định giá đối với KDH sau khi Công ty công bố KQKD Q2/2024 và việc hoàn tất phát hành riêng lẻ 110 triệu cổ phiếu vào đầu tháng 8/2024.

Tác động: Giảm dự báo lợi nhuận năm 2025-2026

HSC đa phần giữ nguyên dự báo lợi nhuận thuần cho năm 2024, nhưng giảm lần lượt 12,8% và 6,2% dự báo lợi nhuận cho năm 2025 và 2026 xuống lần lượt 1.060 tỷ đồng và 1.358 tỷ đồng, chủ yếu do chúng tôi đưa ra giả định thận trọng hơn về thời gian bàn giao dự án KCN Lê Minh Xuân mở rộng do việc chậm triển khai xây dựng (theo như thông tin trong BCTC Q2/2024).

Nhìn chung, dự báo mới cho giai đoạn 2024-2026 của chúng tôi – thấp hơn 27% so với bình quân thị trường (vốn chậm trong việc cập nhật) – dự phóng tăng trưởng lợi nhuận thuần với tốc độ CAGR 3 năm ở mức 21,8%, thấp hơn 3 điểm phần trăm so với dự báo trước đó của chúng tôi.

Định giá và khuyến nghị

Sau khi giá cổ phiếu giảm 5% trong 1 tháng qua, KDH đang giao dịch ở mức chiết khấu 28,9% so với RNAV/cp ở mức 50.204đ, nhỏ hơn một chút so với bình quân 3 năm ở mức 33,1%. HSC giảm 7,1% giá mục tiêu xuống 42.000đ, đa phần do giảm 7% ước tính RNAV để phản ánh hoạt động phát hành riêng lẻ với giá 27.250đ, thấp hơn so với giả định RNAV/cp của chúng tôi. Đáng lưu ý, chúng tôi duy trì quan điểm tích cực về giả định chiết khấu so với RNAV 10% do KDH đang có vị thế tốt hơn các công ty cùng ngành, vì các luật mới ban hành sẽ tạo lợi thế lớn cho các nhà phát triển BĐS có vị thế tiền mặt và năng lực pháp lý tốt (như KDH) hơn là các nhà phát triển BĐS vốn phụ thuộc vào tiền đặt cọc của khách hàng và vẫn còn vướng pháp lý.

Chúng tôi hạ khuyến nghị đối với KDH xuống Tăng tỷ trọng do định giá. Trong dài hạn, chúng tôi vẫn cho rằng KDH sẽ là đối tượng hưởng lợi chính từ nhu cầu mạnh mẽ nhờ sự mở rộng của tầng lớp trung lưu tại TP.HCM, trung tâm kinh tế lớn nhất của cả nước. Kết hợp với những thế mạnh riêng của doanh nghiệp như quỹ đất ở vị trí đắc địa, khả năng mở rộng quỹ đất, kinh nghiệm pháp lý dày dặn và năng lực bàn giao dự án, KDH dự kiến sẽ là một trong những doanh nghiệp hưởng lợi nhiều nhất khi làn sóng sáp nhập bắt đầu, thúc đẩy bởi sự thắt chặt về chính sách.

Bài viết liên quan

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024