CTCP Đầu tư Kinh doanh nhà Khang Điền (KDH): Lợi nhuận cao hơn nhiều so với dự báo

Nguồn: HSC

Lợi nhuận cao hơn nhiều so với dự báo

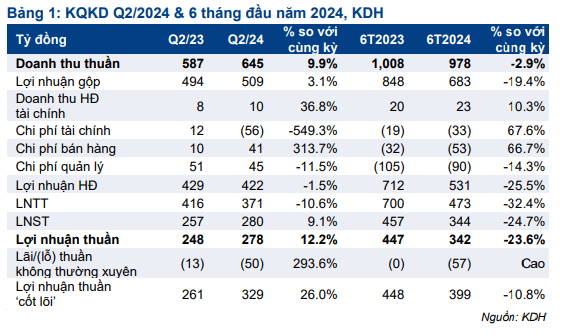

- KQKD Q2/2024 của KDH cao hơn nhiều so với dự báo của chúng tôi nhờ thu nhập cao hơn từ bán BĐS, với tổng doanh thu tăng 9,9% so với cùng kỳ đạt 645 tỷ đồng và lợi nhuận thuần tăng 12,2% so với cùng kỳ đạt 278 tỷ đồng.

- KQKD nửa đầu năm 2024 đạt lần lượt 45,9% và 29,3% dự báo lợi nhuận thuần và doanh thu thuần của chúng tôi.

- Sau khi giá cổ phiếu giảm nhẹ 2% trong 1 tháng qua, KDH đang giao dịch với mức chiết khấu 28,5% so với ước tính RNAV, nhỏ hơn bình quân 3 năm ở mức 33%. Tuy nhiên, dựa trên các yếu tố nền tảng vững chắc và thời điểm dự kiến mở bán các dự án lớn, chúng tôi tin rằng mức chiết khấu sẽ thu hẹp lại. Duy trì khuyến nghị Mua vào.

Sự kiện: Công bố KQKD Q2/2024

KDH đã công bố KQKD Q2/2024, với doanh thu thuần 645 tỷ đồng, tăng 9,9% so với cùng kỳ và lợi nhuận thuần 278 tỷ đồng, tăng 12,2% so với cùng kỳ. KQKD trong quý cao hơn nhiều so với dự báo của chúng tôi nhờ doanh thu mảng kinh doanh BĐS tăng. Chúng tôi đang chờ có thêm thông tin về lợi nhuận Q2/2024 trong buổi họp với BLĐ do HSC tổ chức vào ngày 6/8/2024.

KQKD nửa đầu năm 2024 hoàn thành lần lượt 45,9% và 29,3% dự báo lợi nhuận thuần và doanh thu thuần của chúng tôi. Loại trừ các khoản chi phí bất thường từ việc đền bù vi phạm hợp đồng, KDH ghi nhận lợi nhuận thuần HĐKD cốt lõi trong nửa đầu năm 2024 ở mức 399 tỷ đồng, giảm 10,8% so với cùng kỳ.

Doanh thu mảng kinh doanh BĐS tăng đáng kể

Tổng doanh thu mảng kinh doanh BĐS Q2/2024 đạt 633 tỷ đồng, tăng 10,3% so với cùng kỳ. Mức doanh thu KDH ghi nhận trong quý cao hơn dự báo của chúng tôi. HSC lưu ý rằng doanh số bán nhà chưa ghi nhận doanh thu tại dự án Classia còn ít, trong khi Công ty chưa chính thức tiến hành mở bán dự án mới. Chúng tôi đang chờ có thêm thông tin chi tiết từ BLĐ trong cuộc họp về lợi nhuận do HSC tổ chức vào ngày 6/8/2024.

Tỷ suất lợi nhuận gộp của mảng kinh doanh này đạt mức rất cao 80,3% (so với 53,1% trong Q1/2024 và 85,7% trong Q2/2023), cao hơn dự báo của chúng tôi.

Chi phí bán hàng & quản lý đạt 86,3 tỷ đồng, tăng 42,2% so với cùng kỳ trên doanh thu tăng. Tỷ lệ chi phí bán hàng & quản lý/doanh thu thấp, ở mức 13,4% (so với 16,9% trong Q1/2024 và 10,3% trong Q2/2023.

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024