CTCP Đầu tư Thế giới Di động (MWG): Bách Hoá Xanh sẵn sàng trở thành trụ cột tăng trưởng mới

Nguồn: BVSC

Bách Hoá Xanh sẵn sàng trở thành trụ cột tăng trưởng mới

KQKD Q2 2024 vượt kỳ vọng. MWG ghi nhận doanh thu 34.354 tỷ (+15,9% yoy) và lợi nhuận sau thuế - cđts 1.172 tỷ, tăng 69 lần yoy. Trong nửa đầu 2024, công ty đạt doanh thu 66,070 tỷ (+15,8% yoy) và lợi nhuận sau thuế - cđts 2.075 tỷ, hoàn thành lần lượt 49% and 86.5% kế hoạch năm cho hai chỉ tiêu trên. Một số diễn biến chính như sau:

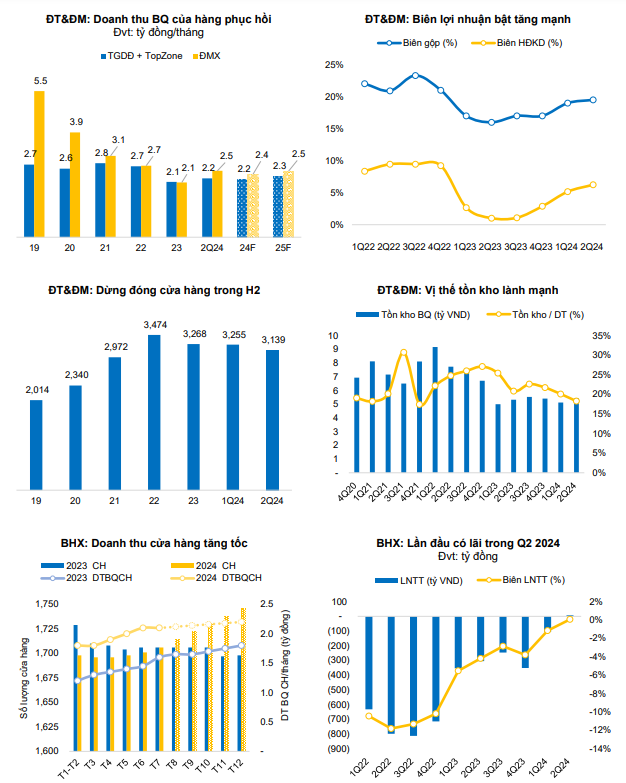

- Sự quay đầu ấn tượng của mảng ĐT&ĐM. Trong 1H 2024, lợi nhuận mảng này ước tính tăng 2,5 lần cùng kỳ, được hỗ trợ bởi: (i) 2,5 – 2,75 điểm phần trăm tăng về biên gộp nhờ cạnh tranh về giá trong ngành hạ nhiệt và (ii) doanh thu tăng trưởng 6,8% yoy. Cần phải nhấn mạnh MWG đạt được con số này trong bối cảnh nhu cầu của ngành ĐT&ĐM vẫn chưa thực sự phục hồi trong khi số lượng cửa hàng lại thấp hơn 10% so với năm ngoái. Qua đó, công ty đã tiết kiệm thêm một phần chi phí vận hành, bên cạnh biên gộp mở rộng, giúp cho lợi nhuận có sự quay đầu ấn tượng. Cuối Q2, công ty cho biết về cơ bản đã hoàn thành xong kế hoạch đóng cửa hàng cho năm 2024.

- BHX lần đầu tiên có lợi nhuận ở cấp độ công ty trong Q2 2024. Nhờ vào doanh thu bình quân cửa hàng tăng mạnh, SSSG tăng 45% trong Q2, bên cạnh việc kiểm soát chi phí vận hành tốt và biên gộp ổn định, BHX ghi nhận lãi 3 tỷ trong Q2, cải thiện rất nhiều so với mức lỗ 105 tỷ trong Q1. CEO của BHX cho biết họ đang đúng tiến độ trong việc hoàn thành kế hoạch lợi nhuận dương cả năm trong 2024.

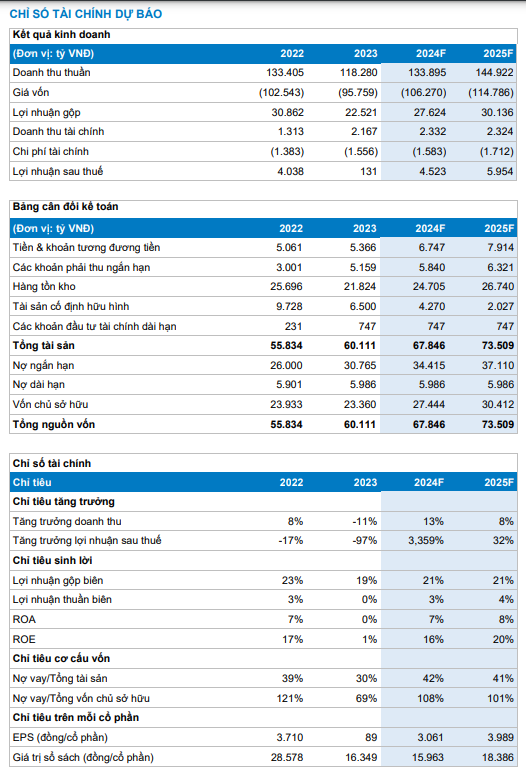

Điều chỉnh tăng dự báo 2024. BVSC dự báo doanh thu 133.895 tỷ (+13,2% yoy) và lợi nhuận sau thuế - cđts 4.523 tỷ (x34 lần yoy), nhờ vào doanh thu/biên lợi nhuận cao hơn kỳ vọng của mảng ĐT&ĐM và sự tăng tốc đáng khích lệ của doanh thu mỗi cửa hàng BHX.

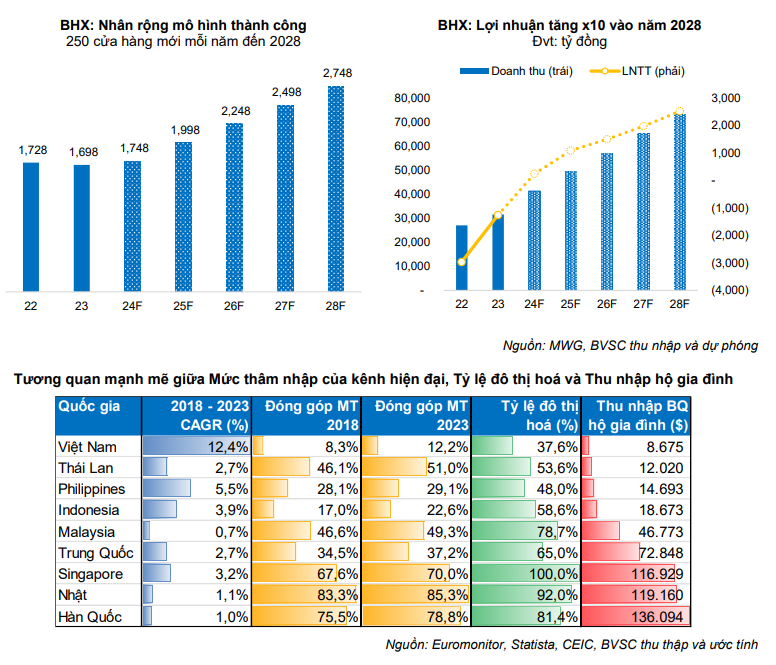

Giới thiệu dự báo 2025. Chúng tôi kỳ vọng doanh thu 144.922 tỷ (+8,2% yoy) và lợi nhuận sau thuế - cđts 5.954 tỷ (+31,6% yoy), trong đó lợi nhuận chuỗi ĐT&ĐM tăng 12,4% và lợi nhuận BHX tăng 4,7 lần so với 2024.

BVSC nhìn thấy tiềm năng cực lớn của ngành Bán lẻ tạp hoá hiện đại. Cuối 2023, kênh hiện đại chỉ chiếm 12% tổng bán lẻ tạp hoá tại Việt Nam, thấp hơn nhiều so với bình quân khu vực 37-38% (Đông Nam Á và Trung Quốc). Chúng tôi nhìn thấy có mối tương quan lớn giữ mức thâm nhập của kênh hiện đại và tỷ lệ đô thị hoá, cũng như thu nhập bình quân hộ gia đình. Do đó, chúng tôi kỳ vọng tỷ lệ bán lẻ tạp hoá hiện đại của Việt Nam sẽ tăng gấp đôi vào năm 2030, chưa kể đến mức tăng trưởng một chữ số tự nhiên hằng năm của tổng bán lẻ tạp hoá, qua đó sẽ tạo ra cơ hội lớn cho những doanh nghiệp hàng đầu như BHX.

Khuyến nghị đầu tư: Dù giá cổ phiếu đã tăng trưởng mạnh trong vài quý gần đây, BVSC cho rằng vẫn còn nhiều động lực tích cực ở phía trước: (i) lợi nhuận tăng trưởng mạnh mẽ; (ii) cơ hội trở lại Diamond ETF trong tương lai; và (iii) EraBlue có thể là một viên ngọc sáng trong tương lai nếu được mài dũa. Qua đó, chúng tôi duy trì khuyến nghị OUTPERFORM đối với MWG, giá mục tiêu 80.600 đồng/cp, trên nền tảng định giá SoTP, bao gồm P/E mục tiêu 14,5 lần cho chuỗi ĐT&ĐM (mức trung vị của khu vực) và định giá DCF cho BHX vì doanh nghiệp này đã chuyển sang giai đoạn có lợi nhuận.

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024